投資資産約850万円・副業年収約200万円の50歳会社員が、55歳までに「会社を辞めても辞めなくてもいい状態」を目指す全設計図。中長期分散投資・確信銘柄集中投資・副業収入の3本柱で金融資産1億円に挑むリアルタイムのロードマップを公開します。

はじめに──なぜ「1億円」で、なぜ「55歳」なのか

私は現在50歳、大手IT企業に約20年勤務する会社員で、3人の子どもの父親です。投資資産は約850万円。客観的に見れば、ここから5年で1億円は無謀に映るかもしれません。

しかし、私が目指しているのは「完全リタイア」ではありません。55歳の時点で「会社を辞める」ことも「そのまま時短で残る」ことも、どちらでも自分の意思で選べる状態を作ること──これが私の定義する「サイドFIRE」です。

55歳を目標にした理由は3つあります。第一に、子どもの教育費のピークが55歳前後で終わること。第二に、勤続年数が退職金の控除上限に達する区切りのタイミングであること。そして第三に、体力と気力がまだ十分に残っている年齢であることです。オリンピック、ワールドカップ、WBC──好きなスポーツを、好きなタイミングで、世界中に観に行ける自由。それが私にとってのサイドFIRE後の暮らしです。

この記事では、そこに至るまでの設計図をすべて公開します。成功するかどうかはわかりません。ただし、設計の根拠と過程をリアルタイムで記録することで、同じ50代の方が自分のプランを設計するときの参考資料にはなるはずです。

個人投資家:じょーじ(50)

大手IT企業でビジネス開発・新規事業立ち上げに約20年従事。前職では人材紹介事業の責任者として延べ2,000名以上のキャリア支援に関わる。副業収入は2024年に約216万円、2025年に約224万円を達成し、2年連続で年間200万円を突破。大学4年生・高校1年生・中学2年生の3人の父。55歳までに「副業×投資」で投資資産1億円を目指す「サイドFIRE」計画を進行中。

サイドFIREとは何か──私なりの定義

FIREとは「Financial Independence, Retire Early(経済的自立と早期退職)」の略語です。一般的には、生活費の25年分にあたる金融資産を築き、年4%で運用しながら取り崩すことで資産を枯渇させずに生活する、いわゆる「4%ルール」に基づく考え方です。

たとえば年間生活費が400万円なら、必要資産は400万円×25=1億円。これがフルFIREの計算です。

一方、「サイドFIRE」は完全に労働をやめるのではなく、副業や好きな仕事からの収入で生活費の一部をまかない、残りを運用資産の取り崩しで補うスタイルです。副業で年間200万円の収入があれば、資産からの取り崩しは200万円で済むため、必要な元本は200万円×25=5,000万円で済む計算になります。

私の場合は少し異なります。目標を「金融資産1億円 または 副業収入だけで生活費を賄える状態」と定義しています。1億円に届かなくても、副業が十分に育っていれば「辞められる」。逆に副業がそこまで伸びなくても、資産が1億円あれば4%ルールで年間400万円を取り崩せます。投資と副業のどちらかが「保険」として機能する設計です。

現在地の全公開──2026年3月時点

ロードマップを語る前に、スタート地点を正直に開示します。

投資資産の内訳(2026年3月時点、概算):

| 資産区分 | 金額 |

|---|---|

| 国内株式(個別銘柄) | 3,678,581円 |

| 投資信託(オルカン・S&P500等) | 2,300,610円 |

| 円建て債券 | 2,000,000円 |

| 米ドル預り金 | 427,234円 |

| 米国株式 | 97,873円 |

| 投資資産 合計 | 約850万円 |

副業収入の推移:

2024年の副業売上は約216万円(所得約103万円)、2025年はおよそ200〜250万円のレンジで推移しました。2026年の目標は年間360万円です。360万円という数字は新NISAの年間投資上限額と同額であり、「副業で稼いだお金をそのまま全額NISAに入れる」という設計にしています。

ここからの5年で資産を約850万円から1億円に増やす。率直に言って容易ではありません。しかし、次に説明する「3本柱」の設計とシミュレーションを通じて、決して不可能な数字ではないことを示します。

資産1億円を目指す「3本柱」の全体設計

私の投資方針は、「中長期分散投資」「確信銘柄集中投資」「副業×投資」の3本柱で構成しています。

第1の柱「守り」──中長期分散投資。 新NISAのつみたて投資枠・成長投資枠を使い、オルカン(eMAXIS Slim 全世界株式)やS&P500連動ファンドに淡々と積み立てます。売却は原則しません。市場の短期変動に振り回されず、5年・10年・20年の時間を味方にする「ほったらかし投資」です。これは資産の土台であり、最悪のシナリオでも大崩れしにくいポートフォリオの基盤となります。

第2の柱「攻め」──確信銘柄集中投資。 IR資料・決算短信・有価証券報告書・業界情報など一次情報を自分で徹底的に読み込み、「この会社は伸びる」と確信が持てた銘柄にのみ、分散投資のポートフォリオよりも大きな資金を集中投下します。銘柄数は少なく、保有期間は長く。損切りルールは設けず、確信の根拠が崩れない限り持ち続けます。1億円という目標を「積立だけ」で達成するのは現実的に難しいため、このリスクを取るリターンの上振れが必要です。

第3の柱「種銭」──副業×投資。 副業収入は投資の原資であると同時に、サイドFIRE後の「収入インフラ」でもあります。2026年の目標は年間360万円。新NISAの年間投資枠360万円と完全に連動させ、「副業で稼いだ分はすべてNISAへ」というシンプルなルールを実行します。副業が成長すれば投資の入金力が上がり、FIRE達成を加速させる。仮にFIRE後も副業を続ければ、資産の取り崩しを減らせる「ダブルの保険」になります。

3本柱の相互関係を整理すると、こうなります。副業が種銭を生み、その種銭が分散投資の原資になり、並行して確信銘柄が大きなリターンを狙う。どれか一つが不調でも、他の二つがカバーする構造です。

第1の柱──中長期分散投資の具体戦略

新NISAは、つみたて投資枠(年間120万円)と成長投資枠(年間240万円)を合わせて年間最大360万円、生涯非課税保有限度額1,800万円の制度です。5年間で満額投入すれば、ちょうど1,800万円が非課税枠に収まります。

私の分散投資戦略の中身は以下のとおりです。

つみたて投資枠(年120万円) では、eMAXIS Slim 全世界株式(オルカン)とeMAXIS Slim 米国株式(S&P500)を中心に毎月定額で積み立てます。オルカンの過去5年間の年率リターンは約20%ですが、これは円安と米国株急伸が重なった特殊期間の数値です。長期の計画ではより保守的に年率5〜8%を前提として使います。

成長投資枠(年240万円) は、第2の柱で選定した確信銘柄への投資に充てます。昨年まではゴールドの投資信託などへの積立にも使っていましたが、2026年からは確信銘柄への集中投資に全額シフトしました。成長投資枠で個別株を保有すれば、値上がり益に対する税金がゼロになります。確信銘柄は長期保有が前提のため、非課税の恩恵が複利的に効いてくる──これが成長投資枠を確信銘柄に集中させる最大の理由です。

この戦略の核心は「売らない」ことです。市場が20%下落しても、30%下落しても、積立を止めない。むしろ安く買える好機と捉える。50代には若年層のような40年の時間はありませんが、10年〜20年の運用期間は十分にあります。50歳の平均余命は男性で約33年。つまり80代前半まで運用し続ける前提なら、時間軸は短くありません。

第2の柱──確信銘柄集中投資の具体戦略

分散投資だけで5年で850万円を1億円にするのは、年率65%以上のリターンが必要になり現実的ではありません。だからこそ「確信銘柄」への集中投資が必要になります。

この「確信銘柄集中投資」という方針は、私が同時期に読んだ2冊の本から生まれました。

1冊目は、たーちゃん著『50万円を50億円に増やした 投資家の父から娘への教え』(ダイヤモンド社)。

ステージ4のがんを宣告された49歳の医師が、残される娘たちのために自らの投資ノウハウをすべて書き残した一冊です。同い年の父親として胸を打たれたのはもちろんですが、それ以上に衝撃を受けたのは投資手法そのものでした。著者が50億円を築いた核心は「シクリカルバリュー株投資」──景気循環の底で赤字企業をあえて買い、回復局面で大きなリターンを得る手法です。四季報を読み込み、決算短信を分析し、自分の言葉で投資レポートを書く。その徹底した一次情報へのこだわりが、私の「確信銘柄」の選定基準に直結しています。

2冊目は、kenmo著『5年で1億貯める株式投資 給料に手をつけず爆速でお金を増やす4つの投資法』。

著者はメーカー勤務の会社員時代にボーナスで貯めた300万円を元手に、給料からの追加入金なしで5年で資産1億円を突破し、現在は3億円超。「新高値ブレイク投資」「株主優待需給投資」「決算モメンタム投資」「中長期投資」の4つの手法を使い分け、追加資金ゼロでも株式のリターンだけで資産を雪だるま式に増やしていく実践記録です。タイトルの「5年で1億」が、まさに私のロードマップの時間軸と目標額そのものでした。会社員として働きながら投資で資産を大きく伸ばした再現性のあるプロセスが、同じ会社員である私に「自分にもできるかもしれない」という確信を与えてくれました。

この2冊を同時期に読んだことで、「55歳までに1億円」という目標が単なる願望から具体的な設計図に変わりました。本棚に置いていたら中学生の息子がこっそり読んで「お父さん、僕もシクリカルバリュー株投資がしたい」と言ってきたのは、今でも家族の語り草ですw

2冊の詳しい内容と、私の投資方針にどう影響したかはこちらの書評記事で詳しく書いています。

確信銘柄の選定基準

私が銘柄を「確信」と判断するために見ているのは、大きく3つの軸です。第一に、企業そのものの実力──売上・営業利益の成長トレンド、利益率の水準、経営者のビジョンと実行力。第二に、対象市場の将来性──その企業が戦っている市場自体が今後拡大するのか、構造的な追い風があるのか。第三に、バリュエーション──市場がその成長を十分に織り込んでいない(PERやPBRが過熱していない)こと。業績の数字だけでなく、「この会社が属する市場は5年後・10年後にどうなっているか」まで自分の言葉で説明できなければ、確信銘柄とは呼びません。

分析のプロセス

まず四季報やスクリーニングツールで候補を絞り、次にその企業の有価証券報告書・決算説明資料・中期経営計画を精読します。数字だけでなく、事業モデルの持続性、参入障壁の有無、競合との差別化ポイントを自分の言葉で説明できるまで調べ込む。「人に説明できないものには投資しない」が鉄則です。

確信の根拠に疑義がない限り、売らない

一般的には「○%下がったら損切り」というルールが推奨されますが、確信銘柄は企業の将来性と対象市場の将来性を根拠に保有しています。株価の短期的な下落だけでは売却理由になりません。売却するのは、その根拠に疑義が生じたとき──つまり「この企業は今後も成長できるのか」「この市場は拡大し続けるのか」に対して、自分がYesと言えなくなったときです。具体的には、不正会計の発覚、経営者の交代による方針転換、主力事業の市場そのものの構造的縮小、規制環境の激変などがこれにあたります。逆に言えば、企業の将来性にも対象市場の将来性にも疑義がなければ、株価が半値になっても売りません。

リスクの自覚

集中投資は「当たれば大きい」反面、外れれば資産を大きく毀損するリスクがあります。このリスクを引き受ける覚悟があるからこそ、第1の柱の分散投資で土台を守っているのです。分散が「守り」、集中が「攻め」。この二刀流のバランスが私の投資設計の核心です。

第3の柱──副業×投資の具体戦略

副業は「投資のシード(種銭)」であると同時に、サイドFIRE後の「収入インフラ」でもあります。

現状と目標。 2024年の副業売上は約216万円。2025年は224万円でした。そのうちブログ・アフィリエイト収入が1,330,177円と、副業収入全体の半分以上を占めています。残りはコンサルティングやその他のWebメディア事業です。2026年の目標は360万円。

副業の柱であるブログ運営のバイブル。 ブログ収益がここまで成長できたのは、きぐち著『ブログで5億円稼いだ方法(ダイヤモンド社)』の影響が大きいです。

著者は3年間収益ゼロの時期を乗り越え、18年間のブログ運営で累計5億円を稼いだトップブロガー。勝てるキーワードの選び方、収益化の導線設計、SEOの基本から応用まで、ブログで稼ぐために必要なことが一冊に凝縮されています。投資のバイブルが『50万円を50億円に増やした 投資家の父から娘への教え』と『5年で1億貯める株式投資』の2冊なら、副業のバイブルはこの1冊です。ブログ・アフィリエイトで副業収入を作りたい方には自信を持っておすすめします。

360万円の意味。 この数字は新NISAの年間投資上限枠と同額です。「副業で稼いだお金は1円も生活費に使わず、すべてNISAに入れる」──このルールによって、本業の給料は生活費に、副業収入は全額投資に、と資金の流れが完全に分離されます。家計と投資がごちゃ混ぜにならないため、計画が狂いにくくなります。

副業が360万円に届かなかった場合。 本業の賞与や余剰資金で差額を補填します。ただし、副業を育てること自体がサイドFIREの本質です。副業だけで生活費を賄える状態になれば、仮に資産が1億円に届いていなくても「辞めても食べていける」からです。副業の成長は投資の入金力を上げるだけでなく、FIRE達成条件そのものを引き下げる効果があります。

副業収入が資産目標に与える影響。 年間副業収入が60万円増えるごとに、4%ルールで必要な元本は約1,500万円減ります。副業年収が360万円(月30万円)なら、仮に生活費が年間400万円でも不足はわずか40万円。必要元本は40万円×25=1,000万円まで下がります。つまり副業が十分に育てば、1億円に届かなくてもサイドFIREは成立するのです。

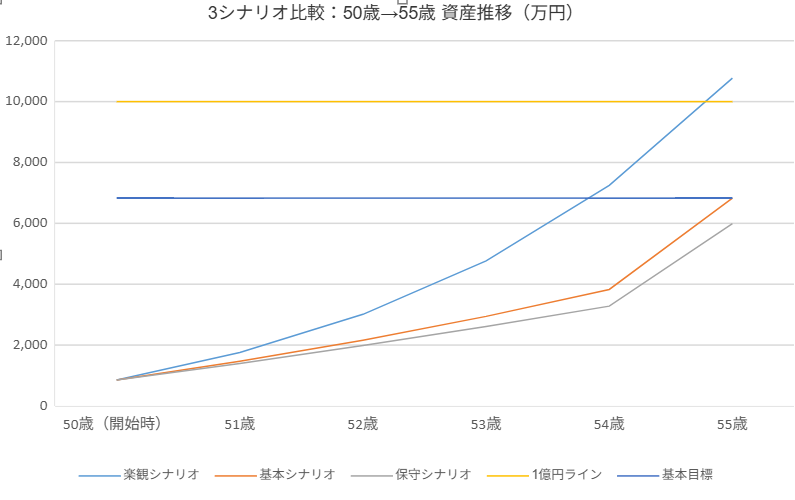

55歳までの年次シミュレーション

ここからは、3つのシナリオで5年間の資産推移を試算します。現在のポートフォリオの内訳を前提に、つみたて投資枠と成長投資枠を分けて計算します。

全シナリオ共通の前提:

| 項目 | つみたて投資枠 | 成長投資枠+NISA外 |

|---|---|---|

| 初期資産 | 293万円(投資信託) | 557万円(国内株・債券・米国株・米ドル) |

| 年間入金 | 120万円 | 340万円(成長枠240万+賞与等100万) |

| 5年間合計入金 | 600万円 | 1,700万円 |

| 生涯非課税枠 | 600万円 | 1,200万円(NISA外500万円は特定口座) |

| シナリオ | つみたて枠 年率 | 成長枠 年率 | 退職金 |

|---|---|---|---|

| 楽観 | 10% | 45% | 含めない |

| 基本 | 5% | 15% | +2,000万円 |

| 保守 | 5% | 7.5% | +2,000万円 |

| 年齢 | 楽観シナリオ | 基本シナリオ | 保守シナリオ |

| 50歳(開始時) | 850 | 850 | 850 |

| 51歳 | 1,755 | 1,466 | 1,398 |

| 52歳 | 3,010 | 2,160 | 1,984 |

| 53歳 | 4,768 | 2,943 | 2,610 |

| 54歳 | 7,250 | 3,828 | 3,279 |

| 55歳 | 10,773 | 6,829 | 5,993 |

楽観シナリオ──投資のみで1億円

確信銘柄が大きく当たり、退職金を加えなくても投資だけで1億円に到達するシナリオです。

つみたて投資枠(年率10%):

| 年齢 | 年初資産 | 年間入金 | 運用益(10%) | 年末資産 |

|---|---|---|---|---|

| 50→51 | 293万 | 120万 | 41万 | 454万 |

| 51→52 | 454万 | 120万 | 57万 | 631万 |

| 52→53 | 631万 | 120万 | 75万 | 826万 |

| 53→54 | 826万 | 120万 | 95万 | 1,041万 |

| 54→55 | 1,041万 | 120万 | 116万 | 1,277万 |

成長投資枠+NISA外(年率45%):

| 年齢 | 年初資産 | 年間入金 | 運用益(45%) | 年末資産 |

|---|---|---|---|---|

| 50→51 | 557万 | 340万 | 404万 | 1,301万 |

| 51→52 | 1,301万 | 340万 | 738万 | 2,379万 |

| 52→53 | 2,379万 | 340万 | 1,223万 | 3,942万 |

| 53→54 | 3,942万 | 340万 | 1,927万 | 6,209万 |

| 54→55 | 6,209万 | 340万 | 2,947万 | 9,496万 |

楽観シナリオ合算:

| 年齢 | つみたて枠 | 成長枠+NISA外 | 合計資産 |

|---|---|---|---|

| 50→51 | 454万 | 1,301万 | 1,755万 |

| 51→52 | 631万 | 2,379万 | 3,010万 |

| 52→53 | 826万 | 3,942万 | 4,768万 |

| 53→54 | 1,041万 | 6,209万 | 7,250万 |

| 54→55 | 1,277万 | 9,496万 | 10,773万 |

退職金を含めず、投資のみで55歳時点で約1億773万円。

年率45%は5年間で1銘柄が約6.4倍になるペースです。一見すると非現実的に見えますが、たーちゃんさんの実例では、アイフルに集中投資して半年で約7倍、アークランドサービスでテンバガー(10倍)を達成しています。確信銘柄の集中投資で1本でも大きく当たれば、成長投資枠全体で年率45%は射程圏内に入ります。もちろん「当たれば」の話であり、これが楽観シナリオたるゆえんです。

基本シナリオ──確信銘柄がそこそこ成長

確信銘柄が堅調に成長し、インデックスも平均的なリターンを出すシナリオです。

つみたて投資枠(年率5%):

| 年齢 | 年初資産 | 年間入金 | 運用益(5%) | 年末資産 |

|---|---|---|---|---|

| 50→51 | 293万 | 120万 | 21万 | 434万 |

| 51→52 | 434万 | 120万 | 28万 | 582万 |

| 52→53 | 582万 | 120万 | 35万 | 737万 |

| 53→54 | 737万 | 120万 | 43万 | 900万 |

| 54→55 | 900万 | 120万 | 51万 | 1,071万 |

成長投資枠+NISA外(年率15%):

| 年齢 | 年初資産 | 年間入金 | 運用益(15%) | 年末資産 |

|---|---|---|---|---|

| 50→51 | 557万 | 340万 | 135万 | 1,032万 |

| 51→52 | 1,032万 | 340万 | 206万 | 1,578万 |

| 52→53 | 1,578万 | 340万 | 288万 | 2,206万 |

| 53→54 | 2,206万 | 340万 | 382万 | 2,928万 |

| 54→55 | 2,928万 | 340万 | 490万 | 3,758万 |

基本シナリオ合算:

| 年齢 | つみたて枠 | 成長枠+NISA外 | 合計資産 | +退職金 |

|---|---|---|---|---|

| 50→51 | 434万 | 1,032万 | 1,466万 | |

| 51→52 | 582万 | 1,578万 | 2,160万 | |

| 52→53 | 737万 | 2,206万 | 2,943万 | |

| 53→54 | 900万 | 2,928万 | 3,828万 | |

| 54→55 | 1,071万 | 3,758万 | 4,829万 | 6,829万 |

投資資産4,829万円+退職金2,000万円=約6,829万円。副業年収360万円で生活費をカバーすればサイドFIRE成立。

保守シナリオ──確信銘柄が不発、サイドFIRE開始を数年遅らせる

確信銘柄が期待ほど伸びず、インデックス並みのリターンにとどまるシナリオです。この場合、55歳での即時サイドFIREではなく、開始時期を数年遅らせる判断になります。

つみたて投資枠(年率5%):

| 年齢 | 年初資産 | 年間入金 | 運用益(5%) | 年末資産 |

|---|---|---|---|---|

| 50→51 | 293万 | 120万 | 21万 | 434万 |

| 51→52 | 434万 | 120万 | 28万 | 582万 |

| 52→53 | 582万 | 120万 | 35万 | 737万 |

| 53→54 | 737万 | 120万 | 43万 | 900万 |

| 54→55 | 900万 | 120万 | 51万 | 1,071万 |

成長投資枠+NISA外(年率7.5%):

| 年齢 | 年初資産 | 年間入金 | 運用益(7.5%) | 年末資産 |

|---|---|---|---|---|

| 50→51 | 557万 | 340万 | 67万 | 964万 |

| 51→52 | 964万 | 340万 | 98万 | 1,402万 |

| 52→53 | 1,402万 | 340万 | 131万 | 1,873万 |

| 53→54 | 1,873万 | 340万 | 166万 | 2,379万 |

| 54→55 | 2,379万 | 340万 | 204万 | 2,922万 |

保守シナリオ合算:

| 年齢 | つみたて枠 | 成長枠+NISA外 | 合計資産 | +退職金 |

|---|---|---|---|---|

| 50→51 | 434万 | 964万 | 1,398万 | |

| 51→52 | 582万 | 1,402万 | 1,984万 | |

| 52→53 | 737万 | 1,873万 | 2,610万 | |

| 53→54 | 900万 | 2,379万 | 3,279万 | |

| 54→55 | 1,071万 | 2,922万 | 3,993万 | 5,993万 |

投資資産3,993万円+退職金2,000万円=約5,993万円。 基本シナリオの6,829万円には届きませんが、副業月30万円があれば年間取り崩しは40万円で済み、資産は実質的に減りません。ただし55歳時点で副業が目標に届いていない場合は、サイドFIRE開始を57〜58歳に遅らせ、その間に資産と副業をさらに積み上げる判断になります。数年遅れても「選べる自由」は手に入ります。

3シナリオ比較まとめ

| シナリオ | つみたて枠 | 成長枠 | 55歳 投資資産 | 退職金加算後 | 1億円到達 |

|---|---|---|---|---|---|

| 楽観 | 10% | 45% | 10,773万 | ─(不要) | 投資のみで達成 |

| 基本 | 5% | 15% | 4,829万 | 6,829万 | 副業360万で十分 |

| 保守 | 5% | 7.5% | 3,993万 | 5,993万 | 副業360万+数年延長 |

このシミュレーションが示しているのは、楽観シナリオでのみ「投資だけで1億円突破」が実現し、基本では退職金と副業の3本柱でサイドFIREが成立、保守でも数年遅らせれば到達可能ということです。どのシナリオでも人生が破綻することはない。確信銘柄は「当たれば1億円に届く大砲」であり、「外れても致命傷にはならない」──だからこそリスクを取れるのです。

注意点: 成長投資枠で運用した確信銘柄の値上がり益は非課税ですが、NISA外(特定口座)で運用した分には約20%の譲渡益税がかかります。55歳時点でNISA外の含み益を実現する場合、手取りは表の金額よりも減少します。

なぜ「1億円」なのか──2025年10月、投資宣言の原点

このロードマップの出発点には、1本の記事があります。

2025年10月、50歳の誕生月を迎えた直後に書いた「私の投資宣言」です。バブル世代の原体験、20年以上の投資歴で経験した成功と失敗(雪印株での成功、上場廃止で株券が紙屑になった痛み、目をつけていた株が数日で数十倍になった悔しさ)、そして息子の世界一周旅行を見送ったときに湧き上がった「俺も自由に生きたい」という衝動──それらすべてを棚卸しした結果、たどり着いた結論が「投資資産だけで1億円を目指す」という宣言でした。

あの記事で宣言したのは、金額ではなく「自由」です。家族と旅に出る時間、好きなことに心を使える生き方、お金に支配されるのではなくお金と共に人生をデザインする生き方。1億円はそのための手段であり、ゴールそのものではありません。

詳しくは「私の投資宣言 ―人生を最期まで輝かせるために」をご覧ください。2025年10月、すべてはここから始まりました。

だからこそ、1億円に届かなくても「辞めても辞めなくてもいい状態」が実現できるなら、それは十分に宣言を果たしたことになります。ここから先のプランBは、その柔軟さを具体的な数字に落とし込んだものです。

目標未達時の「プランB」

シミュレーションで見た通り、基本シナリオや保守シナリオでは金融資産1億円には届きません。しかし「1億円に届かなかった=失敗」ではありません。

プランBの条件: 金融資産6,000万円以上+副業月収30万円以上。この条件を満たしていれば、年間生活費400万円のうち360万円を副業でカバーし、不足の40万円を資産から取り崩すだけで済みます。6,000万円の資産を年率3%で運用しながら年間40万円を取り崩した場合、資産は減るどころか増え続ける計算です。

プランBのもう一つの選択肢: 55歳で完全退職せず、「週3日勤務」や「業務委託への切り替え」で本業収入を半分に落とす。現在の年収850万円の半分でも年間約425万円。これだけで生活費400万円を賄えるため、投資資産に一切手をつけずに済みます。資産は取り崩すどころか副業収入分がそのまま上乗せされ、毎年増え続ける計算です。「辞めるか辞めないか」の二択ではなく、「どのくらい残るか」のグラデーションで考えるのが50代のサイドFIREの現実解です。

保守シナリオでも道は閉ざされない。 保守シナリオの55歳時点で退職金込み約5,993万円。資産だけ見ればプランBの6,000万円にほぼ到達しています。しかし、保守シナリオが現実になるということは、投資だけでなく副業も想定通りに伸びていない可能性が高い。副業月30万円(年360万円)が未達であれば、55歳で即サイドFIREに踏み切るのはリスクがあります。その場合は、本業を週3日勤務や業務委託に切り替えて年収を半分(約425万円)に落としつつ、副業を育てる猶予期間を2〜3年設ける。その間も資産は運用で増え続け、副業が月30万円に届いた時点でサイドFIREに移行する。55歳で届かなければ57歳で届けばいい。3本柱の設計は、タイムラインを柔軟に動かしても破綻しない構造になっています。

このロードマップの最大リスク

どれほど精緻に設計しても、計画どおりに進む保証はありません。ここでは、このロードマップを根底から揺るがしかねない3つのリスクを洗い出し、それぞれの対処方針を示します。

リスク1──市場環境の大幅悪化

S&P500が50%下落するような暴落は、過去にも実際に起きています。リーマン・ショック(2008年)では米国株は高値から約57%下落し、回復まで約5年を要しました。もしロードマップの途中でこの規模の暴落が来れば、楽観シナリオはもちろん、基本シナリオですら大幅に下振れします。

対処方針:暴落時こそ「つみたて投資枠の毎月積立」が最大の武器になります。株価が半値になれば、同じ金額で倍の口数を買えます。過去のすべての暴落は、長期的には回復しています。積立を止めないこと、狼狽売りをしないこと。この2つだけ守れば、暴落は「安く仕込める期間」に変わります。

リスク2──確信銘柄の失敗

成長投資枠で集中投資する確信銘柄が期待を裏切る可能性は、常にあります。業績悪化、不正会計の発覚、経営者の交代による方針転換、主力市場の構造的縮小──確信の根拠そのものが崩れるケースです。

対処方針:確信銘柄は「買ったら放置」ではありません。四半期ごとの決算で、投資時に立てた3つの根拠(企業の実力・対象市場の将来性・バリュエーション)を再検証します。根拠が崩れていなければ、株価が半値になっても保有を続けます。逆に、根拠に疑義が生じた時点で、株価が上がっていても撤退します。判断基準は常に「株価」ではなく「根拠の健全性」です。

なお、確信銘柄への投資は本質的に集中投資であり、分散投資とは設計思想が異なります。だからこそ、つみたて投資枠のインデックス積立(第1の柱)が「守り」として機能します。攻めが失敗しても、守りの積立は淡々と続いている──この二重構造がロードマップ全体の耐久性を支えています。

リスク3──副業収入の成長停滞

2024年の副業売上は約216万円、2025年は約224万円。2026年の目標は360万円で、前年比60%超の成長が必要です。ブログ・アフィリエイト収入(2025年実績:約133万円)を柱に、コンサルティングやWebメディア事業を加えた計画ですが、この成長率を実現できなければ、年間360万円のNISA満額投入という前提が崩れます。

対処方針:副業収入が目標に届かない年は、ボーナスや生活費の見直しで投入額を補填します。ただし、これは応急処置であり、本質的な解決にはなりません。360万円を安定的に稼ぐには、ブログのPV拡大・アフィリエイト成約率の改善・コンサルティング単価の引き上げのうち、少なくとも1つでブレイクスルーが必要です。『ブログで5億円稼いだ方法』で学んだキーワード戦略とマネタイズ設計を愚直に実行し続けることが、このリスクへの最も確実な対策です。

プランB──「辞めるか辞めないか」の二択を捨てる

3つのシナリオのうち、楽観シナリオだけが投資のみで1億円に届きます。基本・保守シナリオでは、投資資産だけで1億円には届きません。しかし、1億円に届かなければFIREできないわけではありません。

プランBの条件:金融資産6,000万円以上 + 副業月収30万円以上。

副業で年間360万円(月30万円)を安定的に稼げていれば、年間生活費400万円のうち360万円をカバーできます。不足分の40万円は資産から取り崩しても、6,000万円に対してわずか0.67%。年率3%で運用すれば、取り崩しを差し引いても資産は増え続けます。つまり、資産が減らないFIREが実現します。

もう一つの選択肢──グラデーション型サイドFIRE

55歳で完全退職するか、しないか。この二択で考える必要はありません。

現在の本業年収は約850万円です。55歳の時点で「週3日勤務」や「業務委託契約への切り替え」を会社と交渉し、本業収入を約半分の425万円に落とす選択肢があります。425万円あれば年間生活費400万円を本業だけで賄えるため、投資資産には一切手をつけずに済みます。そのうえ副業収入360万円がまるごと上乗せされ、年間785万円の収入から約385万円を投資に回せます。資産は減るどころか、加速度的に増えていきます。

「辞めるか辞めないか」ではなく、「どのくらい残すか」のグラデーションで考える。これが50代のサイドFIREの現実解です。

保守シナリオでも道は閉ざされない

保守シナリオ(つみたて年率5%・成長投資枠年率7.5%)の55歳時点の資産は、退職金を含めて約5,993万円。プランBの条件である「金融資産6,000万円」にわずか7万円届きません。数字だけ見れば、ほぼ達成しています。

ただし、もう一つの条件である「副業月収30万円」を安定的に達成できていない場合、55歳時点でのサイドFIRE移行にはリスクが残ります。

その場合は、グラデーション型サイドFIREを選択します。本業を週3日勤務に切り替えて年収約425万円を確保しながら、副業を月30万円まで育てる期間を2〜3年とります。その間も資産は運用され、副業収入も投入されるため、57〜58歳の時点では資産・副業収入ともにプランBの条件を余裕でクリアできます。

5年で届かなければ7年で届けばいい。ゴールの金額は動かさないが、タイムラインは柔軟に動かせる──これが3本柱の設計の強さです。

サイドFIRE後の暮らし

サイドFIREは「何もしない生活」ではありません。時間の裁量権を手に入れたうえで、やりたいことに時間を使う生活です。

平日の午前中にジムで体を動かし、午後はブログを書く。子どもの学校行事には何の調整もなく参加できる。気になる土地があれば、平日の空いている時期に旅行に出る。将来的には、都市と地方の二拠点生活も視野に入ります。

副業は「稼がなければならない労働」ではなく、「やりたいから続ける仕事」に変わります。収入が安定弁となり、資産が心理的な安全網となる。この二重の支えがあるからこそ、50代のサイドFIREは持続可能になります。

進捗管理──月次ダッシュボード

計画は立てるだけでは意味がありません。毎月1日に以下の項目を更新し、3シナリオのどこに位置しているかを確認します。

ダッシュボード項目:総投資資産額(前月比・目標比)、資産配分の内訳(つみたて枠・成長枠・NISA外)、確信銘柄の評価額と含み損益、当月の副業売上と年間累計、NISA投入額と残枠、3シナリオ上の進捗ステータス(楽観・基本・保守のどのラインにいるか)。

このダッシュボードは、別記事で毎月公開していきます。数字をオープンにすることで、自分自身への規律にもなり、同じ道を歩く読者にとってのリアルな参考情報にもなるはずです。

まとめ──50歳・資産850万円からの逆算

50歳、投資資産約850万円、副業年収224万円。ここからの5年間で「辞めても辞めなくてもいい状態」をつくる。それがこのロードマップの目的です。

第1の柱(守り):つみたて投資枠で年120万円をインデックスに積立。市場がどう動こうと、淡々と続ける。

第2の柱(攻め):成長投資枠で年240万円を確信銘柄に集中投資。企業の実力・市場の将来性・バリュエーションの3軸で選定し、根拠が崩れない限り売らない。

第3の柱(種銭):副業収入を全額NISAへ投入。2026年の目標360万円は、新NISAの年間上限と完全に一致する。

楽観シナリオなら投資だけで1億円に届く。基本・保守シナリオでも、副業収入とグラデーション型サイドFIREを組み合わせれば、「辞めても辞めなくてもいい状態」は十分に実現できる。

大事なのは、3本の柱がそれぞれ独立したエンジンであること。1本が不調でも、残り2本が計画を支え続ける。この冗長性こそが、50代から1億円を目指すロードマップの設計思想です。

来月から、月次ダッシュボードで進捗を公開していきます。

コメント