はじめに ―決算翌営業日から株価下落が止まらない…

AnyMind Group(5027)の株価が下げ止まらない。

2月13日(金)に2025年12月期の通期決算を発表した翌営業日2月16日、株価は前日終値642円から一気に542円へ急落(▲15.6%)。そこから反発することなく、2月24日(火)の終値は449円をつけた。決算前日の658円からわずか7営業日で31.8%の下落だ。

正直に言えば、含み損は痛い。決算のヘッドラインだけ見れば「最終利益60%減」「アナリスト予想下回る」と、売られても仕方ない見え方をしている。

それでも、私は売らないと決めた。むしろ、決算資料を隅々まで読み、東南アジアのコスメEC市場を独自に調べた結果、この会社への確信がかえって深まった。この記事では、その分析内容を共有したい。

AnyMind Groupとは何をしている会社なのか

まず、AnyMind Groupをまだ知らない方のために、この会社の概要を整理しておきたい。

AnyMind Groupは2016年、当時29歳だった十河宏輔氏がシンガポールで創業したテクノロジー企業だ。「Make every business borderless」をミッションに掲げ、現在は世界15カ国・25拠点に展開している。2023年に東証グロース市場に上場。従業員数は2,163人(2025年12月末時点)、海外売上比率は約50%を超える。

事業の柱は大きく二つある。一つ目は法人ブランド支援事業で、企業向けにマーケティング(インフルエンサー施策・デジタル広告)とEC運営(Shopee、TikTok Shop、Lazadaなどでの店舗運営代行、ライブコマース、物流、カスタマーサポート)をワンストップで提供する。二つ目はパートナーグロース事業で、メディア運営者(パブリッシャー)やクリエイター・インフルエンサーの収益化を支援する。

これらすべてを自社開発のプラットフォーム群で支えている点が特徴で、300万人超のインフルエンサーデータベース「AnyTag」、マルチプラットフォームEC管理ツール「AnyX」、AIライブコマース「AnyLive」、チャットコマース「AnyChat」、物流最適化「AnyLogi」など、データとAIを軸にしたプロダクトを一気通貫で統合している。

ひと言で表現すれば、「アジアでモノを売りたいブランドのために、認知獲得から購買転換、物流まですべてを代行するBPaaS(Business Process as a Service)企業」だ。

AnyMind Groupの新卒向けの「会社説明動画」です。

「優秀な若手を集められる会社は成長する」多くの企業を見てきた私の実感です。

2025年12月期決算の中身を冷静に読み解く

2025年12月期決算のおさらい

まず、決算の主要数字を押さえておこう。

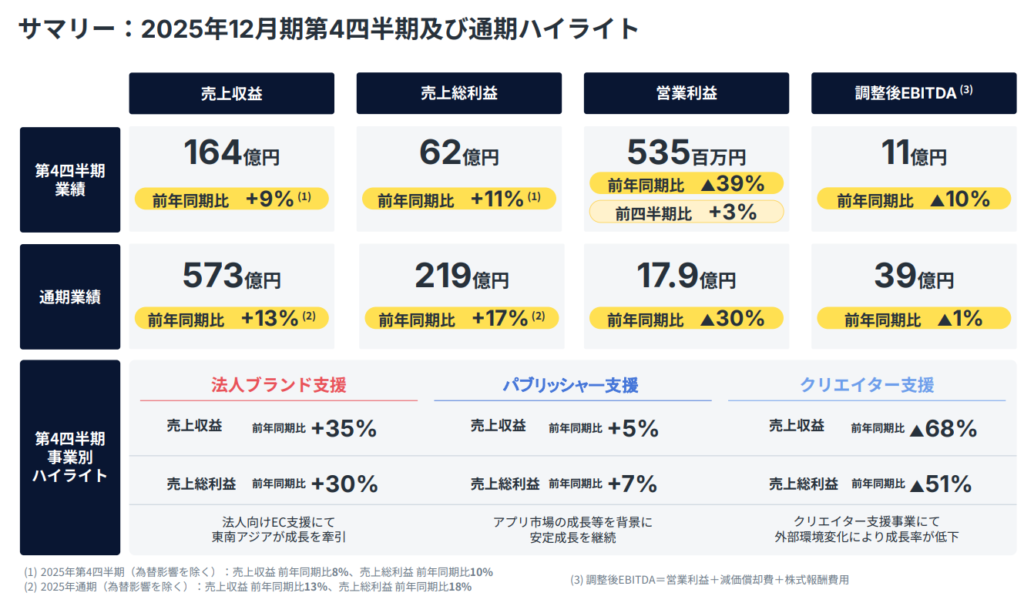

2025年12月期(通期)の売上収益は573億円で前期比+13.0%。6期連続の増収となった。売上総利益は219.3億円で同+16.9%。一方、営業利益は18.0億円で同▲29.7%、最終利益は9.2億円で同▲60.3%と大幅な減益だった。

ただし、この数字の「前期」にあたる2024年12月期は、営業利益25.6億円・最終利益23.4億円と過去最高の利益を叩き出していた期である。2025年に何が起きたのかを分解する必要がある。

YouTubeショートのルール変更による減益は期中下方修正済

利益を押し下げた最大の要因はクリエイター支援事業の急失速だ。同事業は2023年後半からYouTubeショートなどの短尺動画領域が急成長し、2024年には売上総利益が前年比+206%と爆発的に伸びていた。しかし2025年3月、Google(YouTube)がショート動画のBGM音楽広告収益の分配ルールを変更。収益単価が従来の約4分の1に急落し、AnyMindの収益もクリエイターとのシェアモデルを通じて連動的に下落した。

ただし重要なのは、この悪影響は2025年5月の期中下方修正ですでに織り込まれているという点だ。修正後の通期予想に対しては、売上収益から最終利益まですべての段階で上振れ着地(売上収益103.7%、営業利益103.2%、最終利益102.3%)を達成しており、「ショック→織り込み→消化完了」のサイクルはすでに終わっている。

さらに会社は、収益性やブランド適合性の観点から支援クリエイターを2,101人から1,237人へ約4割削減する戦略的再編を実行し、リソースを法人ブランド支援事業へシフトさせている。2026年度にクリエイター再編で約5億円の利益押し下げが見込まれるが、これも業績予想に織り込み済みだ。

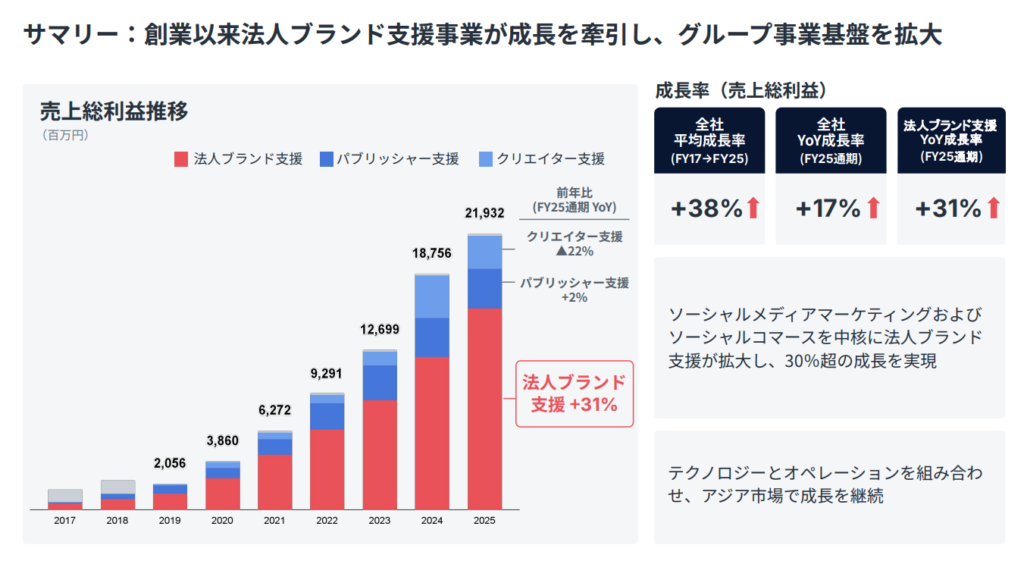

法人ブランド支援事業の成長は加速

その一方で、会社が中長期の成長エンジンと位置づける法人ブランド支援事業の売上総利益は前年比+31.5%と力強く伸びた。Q4単独でも同+29.7%。中でもD2C/EC事業は通期で+48%、Q4に限れば+81%、法人向けEC支援だけを取り出すとQ4は前年同期比+162%という驚異的な成長率を記録している。

売上総利益の構成比も変化しており、2025年度は法人ブランド支援が全体の73%を占めるまでに拡大した。2024年度の65%からの急シフトだ。

つまり、今回の決算は「高成長事業が急拡大する過程で、縮小事業の整理コストと先行投資が一時的に利益を押し下げた」という構図であり、事業基盤が毀損したわけではない。5月に下方修正した業績予想に対しても、売上収益から最終利益まで全段階で上振れ着地している。

2026年12月期ガイダンス ―野心的だが、根拠のある数字

来期のガイダンスは、売上収益791.1億円(前期比+38.1%)、売上総利益303.5億円(同+38.4%)、営業利益30.6億円(同+70.2%)。正直なところ、初見では「攻めすぎでは」という印象を受けた。前期の売上成長率+13%から一気に+38%へジャンプするのだから、当然の反応だと思う。

しかし中身を分解すると、この数字には明確な裏付けがある。ポイントは、2026年1月に連結を開始した3件のM&Aだ。ガイダンスの営業利益増加額は約12.6億円(18.0億円→30.6億円)だが、このうち約8億円がM&A寄与、約22億円がオーガニック成長(クリエイター再編の▲5億円を含む)という内訳になっている。言い換えれば、3社のM&Aが「すでに確定した売上・利益」として初日から連結されるため、+38%の相当部分は「これから獲りに行く成長」ではなく「すでに手の中にある数字」だ。

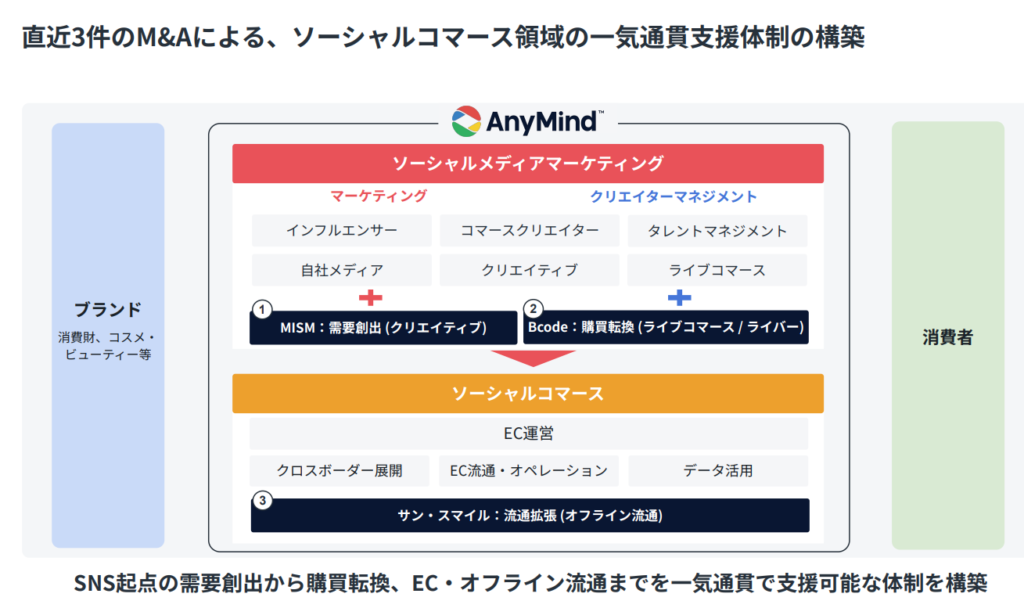

3社のM&Aの全体像

3社はすべて2026年1月に連結開始済みであり、それぞれが法人ブランド支援のバリューチェーン上で異なる機能を埋めている。

サン・スマイル(2026年1月1日連結、取得額41億円)は、1997年創業の化粧品・美容雑貨の流通・企画・販売会社だ。全国約40,000店のドラッグストア・バラエティショップ・コンビニに販売網を持ち、韓国コスメのBioDance、i’m meme、SISTER ANNなどの日本総代理店を担うほか、自社ブランド「CHOOSY」「RISM」なども展開している。直近期業績(2025年3月期、IFRS参考値)は売上高68.1億円、売上総利益25.7億円、営業利益4.5億円。LTMベースでは営業利益6.7億円に達しており、3社の中で圧倒的に大きい。

MISM(2026年1月29日連結、取得額6.45億円)は、縦型動画広告に特化したクリエイティブ制作会社。登録クリエイター・モデル2,000名超、年間2万本以上の動画制作実績、6万点超の縦型UGC素材を保有する。直近期(2025年10月期)の売上高は3.66億円、営業利益1.17億円と小規模ながら高収益体質だ。

Bcode(2026年1月16日連結、取得額非公表)は、TikTok LIVEを中心としたライバーマネジメント会社。700名超のライバーネットワークを持つ。直近期(2025年5月期)の売上高は2.09億円、営業利益0.78億円。

3社合計で見ると、売上高約74億円、営業利益で約6〜8億円がすでに連結ベースに加わっている計算になる。ガイダンスの「M&A寄与 約8億円」はこの数字と整合する。

3社が埋めるバリューチェーンの空白

ここで重要なのは、3社がそれぞれ「持っていなかったピース」を埋めている点だ。

AnyMindのこれまでの強みは、SNSでの認知獲得(AnyTag)とECマーケットプレイスでの販売支援(AnyX)、つまりオンラインの需要創出から購買転換までだった。しかし、日本の美容市場では依然としてオフライン(ドラッグストア、バラエティショップ)が購買の大半を占める。「SNSでバズったのに店頭にない」という機会損失が生まれていた。

サン・スマイルの連結により、ここが一気に解消される。全国40,000店の小売流通網が手に入ったことで、「SNSで話題化→ECで購買→店頭でも買える」というオンラインとオフラインを横断した一気通貫のブランド支援が可能になった。さらに、サン・スマイルが抱えるBioDanceやSISTER ANNなどの韓国コスメブランドは、AnyMindのインフルエンサーマーケティングやライブコマースの格好のクロスセル先になる。逆に、AnyMindの既存クライアントに対してオフライン流通を新たに提案できるようにもなる。

MISMの連結は、コンテンツ制作力の内製化を意味する。SNSマーケティングにおいて「どんな動画を作るか」は成果を左右する最重要要素だが、これまでAnyMindは外部に依存する部分が大きかった。MISMの年間2万本・6万点の素材ストックと、権利関係が整理されたクリエイター・モデルネットワークにより、大手クライアントが求めるコンプライアンス基準を満たした高品質な縦型動画を安定供給できるようになる。

Bcodeの連結は、ライブコマースの人材基盤の獲得だ。AnyMindはAIライブコマース「AnyLive」を持つが、実際のライブコマースではAIアバターだけでなく人間のライバーも不可欠だ。Bcodeの700名超のライバーネットワークを組み合わせることで、AIと人間のハイブリッド配信を大規模に展開できる体制が整った。日本でのTikTok Shop本格展開を見据えた布石でもある。

3社統合後の姿 ―バリューチェーンの完成

まとめると、2026年1月時点でAnyMindのソーシャルコマース支援体制はこうなった。

MISM(動画コンテンツ制作)→ AnyTag(インフルエンサー施策・SNS認知獲得)→ Bcode+AnyLive(ライブコマースでの購買転換)→ AnyX(EC運営・販売)→ AnyLogi(物流)→ サン・スマイル(オフライン流通・店頭販売)

SNSでの認知からオフラインの店頭販売まで、すべてを自社グループ内で完結できる企業が出現した。これは競合のECイネーブラーにはない、AnyMind独自のポジショニングだ。

ガイダンスの+38%は確かに野心的な数字だが、3社の売上・利益がすでに連結されていること、そしてバリューチェーンの完成によるクロスセル効果を考えれば、むしろ「実現の裏付けがある目標」だと私は捉えている。

バリュエーション分析――グロース株としての適正評価を考える

2027年中期目標と現在の時価総額のギャップ

AnyMindは2027年12月期の中期目標として、売上収益1,050億円、営業利益63億円超、営業利益率6%超を掲げている。現在の時価総額は約274億円。仮に2027年に営業利益63億円が実現すれば、現在の時価総額は営業利益のわずか約4.3倍に過ぎない。

ただし「時価総額÷営業利益」は一般的なバリュエーション指標としてはあまり使われない。そこで、グロース株の成長性と時価総額の適正性を評価するために広く用いられる複数の指標で検証する。

グロース株評価に使われる主要指標

PER(株価収益率)は最も一般的な指標で、株価を1株当たり利益で割ったもの。AnyMindの現在のPERは約16.5倍。成長企業としてはかなり低い水準だ。ただしPERは利益が小さい企業や変動が大きい企業では歪みやすく、AnyMindのように利益が一時的に落ち込んでいるケースでは、単独での判断は危険だ。

PSR(株価売上高倍率)は、時価総額を年間売上高で割った指標で、まだ利益が安定しない成長初期の企業評価に有効とされる。AnyMindの現在のPSRは約0.48倍(時価総額274億円÷売上収益573億円)。これは極めて低い。一般にPSRが0.5倍以下は割安とされ、20倍以上が割高とされる。参考までに、Shopify(カナダ上場、EC支援プラットフォーム)のPSRは約13.9倍、Sea Limited(シンガポール、Shopee運営)は約4〜5倍で推移している。AnyMindの0.48倍は桁違いに低い。

EV/EBITDA倍率は、企業買収の文脈でよく使われる指標で、企業価値(EV)をEBITDA(利払い・税引き・償却前利益)で割ったもの。AnyMindのEV/EBITDAは約6.5〜6.7倍。Sea LimitedのEV/EBITDAが約31〜41倍であることと比較すれば、AnyMindが低く評価されているかが分かる。

PEGレシオは、PERを利益成長率で割ったもので、成長率を加味した割安度を測る。全業種の中央値は約0.7とされる。AnyMindの2026年度予想最終利益は16.3億円(前年比+75.8%)なので、PEGレシオは16.5÷75.8=約0.22。1を下回れば割安、0.5以下は大幅に割安とされるため、成長率対比で見ても現在の株価は非常に低い評価にとどまっている。

代表的グロース企業との比較

| 指標 | AnyMind | Shopify | Sea Limited |

|---|---|---|---|

| PSR | 0.48倍 | 約13.9倍 | 約4〜5倍 |

| EV/EBITDA | 約6.6倍 | 高水準 | 約31〜41倍 |

| PER | 約16.5倍 | 約165倍 | 約21倍(Forward) |

| 売上成長率(直近) | +13.0%(来期+38.1%) | +26%前後 | +30%超 |

もちろんShopifyやSea Limitedは時価総額が数兆〜数十兆円規模であり、AnyMindとは事業規模もステージも異なる。しかし、売上成長率が+38%を見込む企業のPSRが0.48倍、EV/EBITDAが6.6倍というのは、グロース株の評価水準としては明らかに割安だ。市場がクリエイター支援事業の減益ヘッドラインに過剰反応し、法人ブランド支援事業の構造的成長を織り込みきれていない――これが私の見立てである。

なぜ「ガチホ」を選んだのか――東南アジアの構造的チャンス

バリュエーションが割安だというだけなら、それは「安いから買う」という話に過ぎない。私がガチホを決めた真の理由は、AnyMindが取りに行く市場そのものの構造にある。今回の分析では、その市場構造を複数の角度から深掘りした。

東南アジア経済の拡大が大前提

まず押さえるべきは、東南アジア(ASEAN)の経済そのものが構造的な成長フェーズにあるという事実だ。

IMFの見通しによれば、2025年のASEAN名目GDPは約4兆3,830億ドルに達し、日本を上回る規模になると予測されている。ADB(アジア開発銀行)は東南アジアの実質GDP成長率を2025年・2026年ともに4.2〜4.3%と予測しており、先進国を大きく上回る。約6.7億人の人口を抱え、中間所得層が急速に拡大している。特にインドネシア、ベトナム、フィリピンでは、年収1万ドル前後の消費者層が増え続けており、EC市場を底上げしている。

東南アジアのEC市場規模は2025年に約1,850億ドルに達したとされ、越境EC市場は2025年の約454億ドルから2031年に847億ドルへ成長する見通しだ(年平均成長率約11%)。ASEANのデジタル経済全体は2030年までに5,600億ドルに達すると予測されている(世界経済フォーラム)。

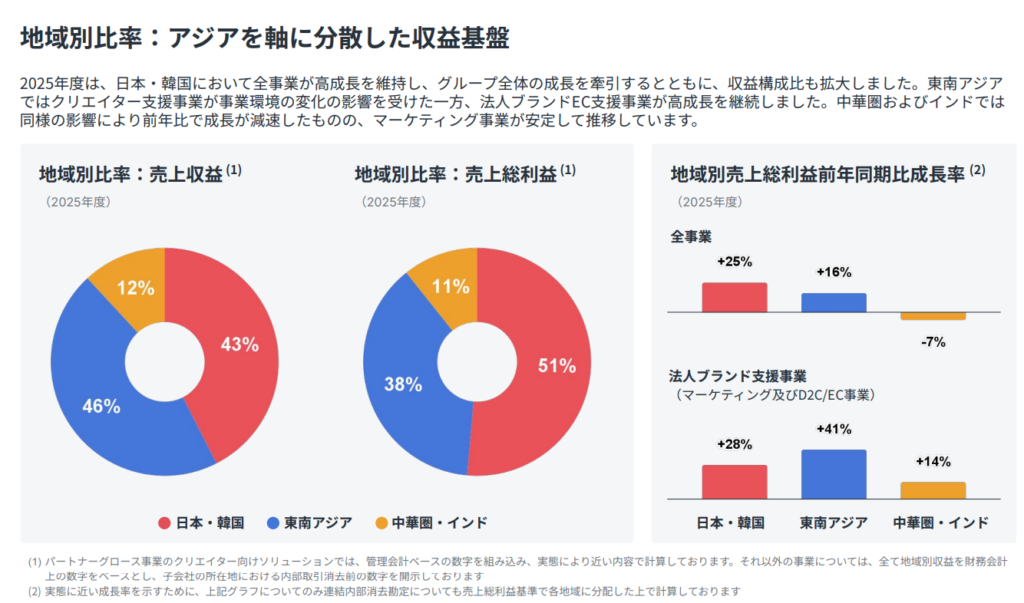

この市場の成長は一時的なブームではなく、人口構成、所得水準の向上、スマートフォン普及、デジタル決済インフラの整備という複数の構造的要因に支えられている。AnyMindの売上収益の約39%はすでに東南アジアから生まれており、同地域の法人ブランド支援は前年比+49%で成長している。つまりAnyMindは、世界で最もEC市場が拡大している地域に深く根を張っている。

コスメ事例に見る「日本企業のチャネル不適合」問題

AnyMindの事業はコスメに限定されるものではない。しかし、東南アジアにおけるソーシャルコマースの構造を理解するうえで、化粧品市場は最も分かりやすい事例だ。今回の分析ではコスメ分野を代表的なケースとして深掘りした。

韓国化粧品の輸出額は2024年に102億ドル(前年比+20.6%)、2025年には114.3億ドル(+12.3%)と爆発的に伸びている。韓国ブランドが東南アジアで急成長した背景には、Shopee、TikTok Shop、Lazadaといったソーシャルコマースへの徹底した最適化がある。インフルエンサーによるレビュー動画やライブコマースでの販売が、購買までの導線として完全に機能している。

一方、日本の化粧品輸出額は2021年のピーク約6,000億円から2024年には5,201億円へ▲14.5%減少した。資生堂のアジアパシフィックセグメント売上は733億円で前年比+1.8%に留まり、市場全体の成長率9.8%を大きく下回っている。コーセーや花王も東南アジアでは売上減少傾向にある。

この差は製品の品質の問題ではない。販売チャネルの不適合だ。日本メーカーの多くは百貨店やドラッグストアといったオフライン中心のチャネルに依存しており、東南アジアで主流のソーシャルコマースに乗り遅れている。Shopeeが東南アジアEC市場のGMVの約60%、TikTok Shop/Tokopediaが約34%を占めるこの市場では、オンライン上の「発見→共感→購入」の導線を設計できなければ、どんなに良い製品も売れない。

ロート製薬は例外的に成長しているが、これはドラッグストア価格帯の商品がSNSで自然拡散しやすいことと、Eu Yan Sang買収によるM&A効果が大きい。構造的にソーシャルコマースに最適化されているわけではなく、AnyMindとの協業(インドネシアでの4プラットフォーム一括受託)を進めているのがその証左だ。

コスメ以外への展開可能性

この「日本ブランドのチャネル不適合」問題はコスメに限った話ではない。食品、日用品、アパレル、家電――東南アジアの消費者がShopeeやTikTok Shopで商品を発見し購入するという購買行動は、カテゴリを問わず広がっている。AnyMindのプラットフォームはカテゴリに依存しない汎用的な設計であり、コスメで実証されたモデルは他業種にも横展開可能だ。

実績事例:数字で証明された成果

AnyMindの法人支援は、すでに具体的な成果を出している。

タイの化粧品ブランドBeNiceは、AnyLive(ライブコマース)を活用し、3ヶ月でGMV(流通取引総額)+278%、注文数+325%、購入者数+403%を達成した。ベトナムでスキンケアブランドCetaphilがAnyTag(インフルエンサーマーケティング)を活用したキャンペーンでは、売上+159%、動画再生数800万回超、エンゲージメント25万超を記録している。ロート製薬のインドネシア展開では、AnyXとAnyChatを使い4つのECプラットフォームで一括運営する初の公開受託事例となった。

競合比較――AnyMindは本当に選ばれるのか?

東南アジアのECイネーブラー市場には、もちろんAnyMind以外のプレイヤーも存在する。しかし、各社の事業領域を並べてみると、AnyMindのポジションの特異性が浮き彫りになる。

aCommerceはタイ発のEC支援企業で、倉庫管理やフルフィルメント(物流代行)に強みを持つ。逆に言えば、インフルエンサーマーケティングやライブコマースの機能は持たない。ブランドがaCommerceに物流を委託しても、「どうやって認知を取るか」は自分で解決するか、別の会社に依頼する必要がある。

Intrepid Groupはフィリピンを拠点に、データドリブンな広告運用とマーケットプレイス販売代行を展開している。デジタル広告の運用力は評価されているが、インフルエンサーネットワークやライブコマース基盤、オフライン流通といった機能は持ち合わせていない。

etailyは同じくフィリピン発のEC支援企業で、TikTok Shopの公式パートナーとしてフィリピン市場では一定の存在感がある。ただし、事業展開はフィリピン中心であり、AnyMindのように15カ国に跨るマルチカントリー対応はできない。マーケティングからEC運営、物流までの統合もなく、あくまでTikTok Shopの運営代行に寄った事業構造だ。

Anchantoはシンガポール発のSaaS企業で、在庫管理や注文処理のソフトウェアを提供している。マーケットプレイスとの連携機能は充実しているものの、ツール提供にとどまり、マーケティング施策の実行やライブコマースの運営代行は行わない。SaaS型のソフトウェアベンダーであり、AnyMindのようなBPaaS(業務そのものの代行)とは業態が異なる。

つまり、各社はそれぞれ「物流だけ」「広告だけ」「特定国のTikTok Shopだけ」「在庫管理SaaSだけ」という形で、バリューチェーンの一部分を切り取って提供している。マーケティング(インフルエンサー×300万人超のネットワーク)、動画クリエイティブ制作(MISM)、ライブコマース(Bcode+AnyLive)、ECモール運営(AnyX)、チャットコマース(AnyChat)、物流(AnyLogi)、そしてオフライン流通(サン・スマイル)までを一社で統合し、かつShopee・TikTok Shop・Lazadaの主要3マーケットプレイスすべてで5カ国以上の公式パートナー認定を受けている企業は、現時点でAnyMind以外に見当たらない。

この「ワンストップ×マルチカントリー×全プラットフォーム」という組み合わせは、一朝一夕に構築できるものではない。15件のM&Aを積み重ね、自社プロダクトを連携させ、各国のマーケットプレイスとの公式パートナーシップを個別に獲得してきた結果だ。後発がこの体制を模倣するには、同等の時間と投資が必要になる。これは、AnyMindが築きつつある構造的な競争優位(モート)だと私は見ている。

リスク要因――楽観だけでは判断を誤る

ここまで成長の可能性を中心に書いてきたが、投資判断においてリスクの認識は不可欠だ。私自身がガチホを決めるにあたって、意識しているリスクを正直に記しておく。

D2C/EC事業の利益率改善が遅れるリスク。 D2C/EC事業は売上総利益で+48%〜+81%と急成長しているが、倉庫費用やITインフラへの先行投資が嵩んでおり、利益率はまだ低い。会社のガイダンスでは2026年度に営業利益率が3.1%→3.9%へ改善する計画だが、東南アジアの物流コストは各国の規制やインフラ状況に左右されやすく、計画通りに利益率が改善するかは注視が必要だ。

M&Aの統合リスク。 2026年1月だけで3件のM&Aを実行している。サン・スマイルは従業員規模も売上規模もAnyMindの既存事業に対して大きく、文化やオペレーションの統合(PMI)がスムーズに進むかは未知数だ。特にサン・スマイルはオフラインの流通企業であり、AnyMindのデジタルネイティブな組織文化との融合には一定の時間がかかる可能性がある。バリューチェーン完成のシナリオは、このPMIが機能して初めて実現する。

クリエイター支援事業の継続的縮小。 2026年度にクリエイター再編で約5億円の利益押し下げが見込まれている。これは予想に織り込み済みだが、YouTubeやTikTokのプラットフォーム側が今後もルール変更を行う可能性はある。クリエイター支援事業がさらに想定以上に縮小するリスクはゼロではない。

為替リスク。 2025年度は2.4億円の為替差損が発生した。売上の約50%超が海外で発生しており、タイバーツ、ベトナムドン、インドネシアルピアなど複数通貨のエクスポージャーを持つ。円高に振れた場合、連結業績に対する逆風となる。

東南アジアの規制変更リスク。 インドネシアでは2023年にTikTok Shopの一時禁止措置が取られ、その後Tokopediaとの統合で再開した経緯がある。各国政府がソーシャルコマースに対する規制を強化する可能性は常に存在し、プラットフォーム依存度が高いビジネスモデルはその影響を受けやすい。

流動性リスク。 AnyMindはグロース市場に上場しており、時価総額は約274億円。機関投資家が大口で売買するには市場の流動性が十分とは言えず、株価のボラティリティが大きくなりやすい。今回の決算後の急落も、流動性の薄さが下落幅を増幅させた面があると考えている。

これらのリスクを踏まえてもなお、法人ブランド支援事業の成長トレンド、バリューチェーン完成による競争優位性、そして東南アジア市場の構造的拡大というストーリーは、リスクを上回る期待リターンがあると判断している。ただし、これは私個人のリスク許容度に基づく判断であり、万人に当てはまるものではない。

結論――含み損の先に見えている景色

正直なところ、2月24日時点で449円という株価を画面で見るたびに、気分が沈む…。30%を超える含み損は、どんなに理屈で武装しても心理的な負荷がある。

しかし、私が今回の分析を通じて確認したのは、以下のことだ。

決算のヘッドラインは「最終利益▲60.3%」と確かに悪い。しかしその最大要因であるYouTubeショートの収益ルール変更は、期中の下方修正ですでに織り込まれ、修正後の業績予想はすべての利益段階で上振れ着地している。悪材料の消化はすでに完了している。

一方で、法人ブランド支援事業は売上総利益+31.5%、D2C/EC事業はQ4で+81%と加速し、収益構成の73%を占めるまでに成長した。3件のM&Aでバリューチェーンが完成し、SNS認知から店頭販売まで自社グループ内で完結できる体制が整った。この一気通貫のポジションを持つ競合は、今のところ存在しない。

バリュエーションはPSR 0.48倍、EV/EBITDA 6.6倍、PEGレシオ0.22。来期+38%成長を見込む企業の評価水準としては、どの指標で見ても割安だ。

そして何より、AnyMindが立つ東南アジアという市場は、人口6.7億人、名目GDPで日本を上回り、EC市場は年率11%で拡大し、デジタル経済は2030年に5,600億ドルに達するとされる構造的な成長市場だ。この市場で、日本企業やグローバルブランドがソーシャルコマースに適応するための「橋渡し役」として、AnyMindは唯一無二のポジションを築きつつある。

株価がいつ底を打つかは分からない。明日さらに下がるかもしれない。しかし、2027年の中期目標――売上収益1,050億円、営業利益63億円超――が実現に向かうとすれば、現在の時価総額274億円は振り返って明らかな割安水準だったと評価されるだろう。

だから、私は売らない。この会社が東南アジアのソーシャルコマースという巨大な構造変化の中で花開く日を、ポジションを持ったまま待つ。それが、今回の分析を経て私が出した結論だ。

※本稿は筆者個人の分析・見解であり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。データは2026年2月24日時点のものです。

コメント