2025年4月、東証グロース市場に上場して間もないコンサルティングファーム、ライズ・コンサルティング・グループ(証券コード:9168)に、ある大きな動きがありました。東証プライム市場に上場する大手ソフトウェアテスト企業・SHIFT(証券コード:3697、時価総額約8,000億円)が、ライズCGの株式33%を約76億円で取得し、筆頭株主となったのです。

表向きの発表は「資本業務提携」。両社の強みを掛け合わせた共同サービス開発、相互の顧客基盤活用、AI・DX領域での協業——華々しい言葉が並びました。市場は当初、この提携を好感しました。「プライム企業との提携によるブランド力強化」「2,000社超の顧客へのアクセス」「資金力の拡充」。期待は高まりました。

しかし、わずか9ヶ月後の2026年1月。ライズCGは業績予想を大幅に下方修正しました。営業利益は当初予想から28%減、純利益は28%減。連続増益予想が一転して減益予想となり、株価は急落。プライム市場への変更申請も取り下げられました。

この下方修正は、何を意味するのか?

SHIFT提携は「救済」だったのか、それとも本当に「成長投資」なのか。共同サービス開発は「PR」に過ぎないのか、それとも実際に売上に貢献する「実需」なのか。北村俊樹CEO(42歳、入社5年でCEO就任)は、この危機を乗り越えられるのか。

私がライズ・コンサルティング・グループ(9168)を分析する3つの理由

- 明確な割安感 ― 業績下方修正後の株価水準が投資機会を提供

2026年1月の業績下方修正により株価は500〜600円台まで調整し、PER約10倍・PBR約2.5倍と評価が低下しました。しかし売上高は年率約30%成長を続け、営業利益率も約20%を維持する高収益企業です。この一時的な下方修正が構造的問題ではなく、一過性の案件集中や採用計画の見直しであれば、現在の株価水準は中長期的な投資機会となり得ると考えています。 - 「生成AI×DX」を中核とし、NewTech領域への展開を目指す戦略への共感

ライズCGは「生成AI×BPR(業務改革)」「経営改革×DX」「システムモダナイゼーション」を実績領域とし、さらにフィジカルAI・ロボティクス・ドローンなどNewTech領域への挑戦を表明しています(2025年10月決算説明会)。現時点でフィジカルAI分野の具体的実績は未確認ですが、生成AI需要が急拡大する中で「戦略×実行支援」を武器に新領域へ挑戦する姿勢に、成長ポテンシャルを感じています。 - 日本のコンサルティング業界の高成長が追い風となる

日本のコンサル市場は2021年の5,724億円から2026年には8,732億円へ年率11.4%で成長する見通しです(矢野経済研究所)。DX投資・生成AI導入・働き方改革などの構造的需要が拡大する中、「実行支援」を強みとするライズCGは業界成長の恩恵を受けやすいポジションにあります。さらにSHIFT(3697)との資本業務提携により、AI活用×品質保証×DXの統合サービス展開という新たな成長モデルが期待されます。

第1章:理由① 明確な割安感 ― 業績下方修正後の株価水準が投資機会を提供

1-1. 2026年1月の業績下方修正と株価調整

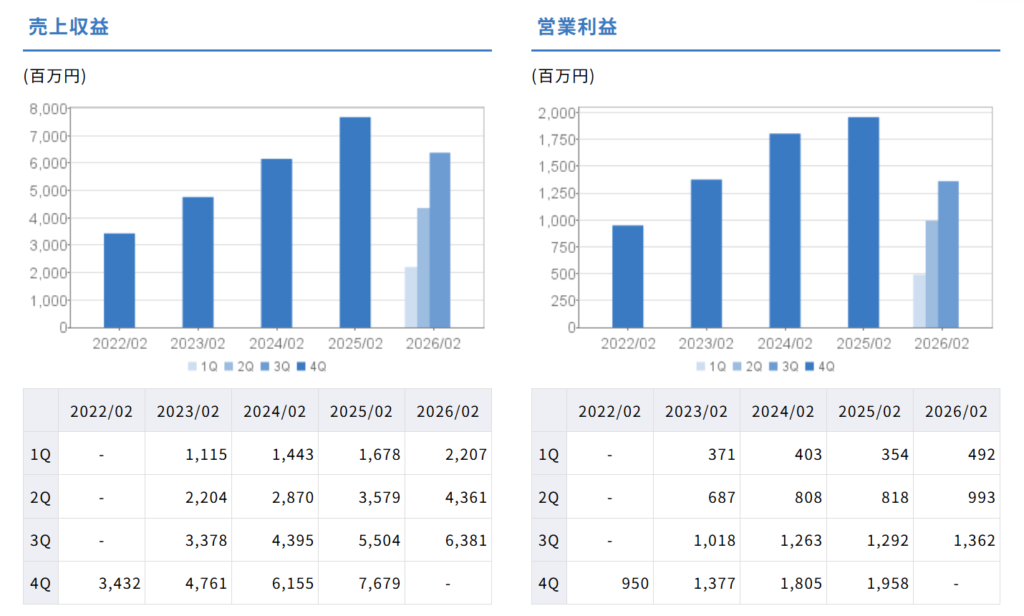

2026年1月13日、ライズ・コンサルティング・グループは2026年2月期通期業績予想を大幅に下方修正しました。

下方修正の内容

| 項目 | 従来予想 | 修正後予想 | 前期実績 | 増減率 |

|---|---|---|---|---|

| 売上高 | 96.0億円 | 96.0億円 | 76.8億円 | +25.0% |

| 営業利益 | 22.86億円 | 16.40億円 | 19.58億円 | -16.3% |

| 経常利益 | 22.76億円 | 16.30億円 | 19.38億円 | -15.9% |

| 当期純利益 | 16.50億円 | 11.90億円 | 14.18億円 | -16.1% |

修正率:

- 営業利益:-28.1% の下方修正

- 当期純利益:-27.9% の下方修正

株価への影響

- 下方修正発表後、株価は大幅に下落

- 2026年2月時点の推定株価水準:500〜600円台

- プライム市場変更申請を取り下げ(グロース市場に留まる)

1-2. 現在のバリュエーション水準

主要指標(2026年2月推定)

| 指標 | 数値 | 備考 |

|---|---|---|

| 株価 | 500〜600円 | 下方修正後の調整水準 |

| 時価総額 | 約150〜180億円 | 発行済株式数約3,000万株として試算 |

| PER(予想) | 約10〜12倍 | 予想EPS約50円(修正後純利益11.9億円÷3,000万株) |

| PBR | 約2.5〜3.0倍 | 自己資本約60億円(2025年2月期末)として試算 |

| 予想配当利回り | 約2〜3% | 配当性向30%程度を想定 |

比較:日系コンサル上場企業の平均PER

| 企業 | PER | 備考 |

|---|---|---|

| ベイカレント | 約20〜25倍 | 高成長・高収益 |

| シグマクシス | 約15〜20倍 | DX特化 |

| ライズCG(修正後) | 約10〜12倍 | 下方修正後の調整水準 |

1-3. 割安と判断できる3つの根拠

① 高成長が継続している

| 決算期 | 売上高 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2022/2期 | 34.3億円 | 9.5億円 | 27.7% |

| 2023/2期 | 47.6億円 | 13.8億円 | 29.0% |

| 2024/2期 | 61.6億円 | 18.1億円 | 29.4% |

| 2025/2期 | 76.8億円 | 19.6億円 | 25.5% |

| 2026/2期(修正後予想) | 96.0億円 | 16.4億円 | 17.1% |

CAGR(2022→2026予想):約30%の年平均成長率

ポイント:

- 売上高は引き続き高成長(+25%)

- 営業利益率は一時的に低下するも、依然として17%と高水準

- 過去3年間の営業利益率は約30%と業界トップクラス

② 財務健全性が高い

| 指標 | 数値 | 評価 |

|---|---|---|

| 自己資本比率 | 約50〜60% | 健全 |

| ROE | 約20〜25% | 高収益 |

| 有利子負債 | ほぼゼロ | 無借金経営 |

| 現金及び現金同等物 | 約30億円(2025年2月期末) | 潤沢なキャッシュ |

ポイント:

- 無借金経営で財務リスクが低い

- ROE 20%超は日系コンサルの中でもトップクラス

- キャッシュリッチで追加投資・M&A余力あり

③ 下方修正の理由は一過性の可能性がある

下方修正の主な理由(推定):

- 大型案件の進行遅延: 顧客側の意思決定遅れによる案件スタート遅延

- 採用計画の見直し: 急拡大に伴う人材確保の調整

- SHIFT提携準備: 共同サービス開発のための体制構築コスト

重要な点:

- 売上高は計画通り+25%成長(トップライン成長は維持)

- 営業利益率の低下は一時的なコスト増が主因

- 構造的な競争力低下や市場縮小ではない

1-4. 投資機会としての評価

割安と判断できる理由

| 評価軸 | 現状 | 判断 |

|---|---|---|

| 成長性 | 売上CAGR約30% | ✅ 高成長継続 |

| 収益性 | 営業利益率17%(一時的低下) | ✅ 依然高水準 |

| 財務健全性 | 自己資本比率50%超、無借金 | ✅ 財務リスク低い |

| バリュエーション | PER約10倍、PBR約2.5倍 | ✅ 同業比で割安 |

| 下方修正 | 一過性の可能性がある | ⚠️ 要検証 |

投資判断のポイント

✅ 短期的な業績悪化は一過性と判断できれば、現在の株価水準(500〜600円、PER約10倍)は魅力的

✅ 2027年2月期以降の回復が見込まれる場合、中長期的な投資機会

⚠️ ただし、SHIFT提携の実効性や下方修正の真因を継続的に検証する必要あり

第2章:理由② 「生成AI×DX」を中核とし、NewTech領域への展開を目指す戦略への共感

2-1. ライズCGの事業領域と強み

確立された実績領域(コア事業)

ライズCGは以下の5つを実績領域としています。

| 領域 | 内容 | 顧客例 |

|---|---|---|

| ① 生成AI×BPR(業務改革) | 生成AIを活用した業務プロセス改革 | NTTグループ、SBIグループ |

| ② 経営改革×DX | 経営戦略策定からDX実行支援 | 金融、通信、製造業 |

| ③ システムモダナイゼーション | レガシーシステムの刷新 | 大手企業のIT部門 |

| ④ IT戦略・PMO | IT戦略立案とプロジェクト管理 | 多業種 |

| ⑤ M&A・海外進出支援 | M&A戦略、PMI、海外展開支援 | 成長企業 |

差別化ポイント:「戦略×実行支援」

多くの戦略コンサルが「提案まで」で終わるのに対し、ライズCGは「実行支援」まで伴走する点が強みです。

具体例:

- 生成AI導入プロジェクト: 戦略立案 → PoC実施 → 本番導入 → 定着化支援まで一気通貫

- DX推進: DX戦略策定 → システム選定 → 導入支援 → 社内浸透・研修まで実施

顧客の声(公開情報から推定):

「戦略だけでなく、実際に手を動かして成果を出してくれる」

「若手中心のチームで、スピード感がある」

2-2. NewTech領域への挑戦 ― フィジカルAI・ロボティクス・ドローン

新領域としての位置づけ

2025年10月の決算説明会資料において、ライズCGは以下を「新領域への挑戦」として言及しています。

- フィジカルAI(現実世界で動作するAI)

- ロボティクス

- ドローン

現時点での状況(重要な留意点)

⚠️ 公開情報では、フィジカルAI分野の具体的な実績は未確認

| 項目 | 状況 |

|---|---|

| フィジカルAI専門コンサルタント | 公開情報なし |

| 実プロジェクト事例 | 公開情報なし |

| ロボティクス受注実績 | 公開情報なし |

調査結果:

- 公式サイトやIR資料にフィジカルAI案件の事例記載なし

- 2025年10月開催のフィジカルAI関連セミナーはアクセンチュアやMujinが登壇、ライズCGは主催ではない

- フィジカルAI分野に強いコンサルタントの公開プロフィールなし

結論: 現時点では、フィジカルAI・ロボティクスは「挑戦中の新領域」であり、実績は未確認です。今後の展開に期待する段階と言えます。

2-3. 生成AI×DX市場の急拡大が追い風

生成AI市場の成長予測

| 項目 | 数値 |

|---|---|

| 世界の生成AI市場規模(2023年) | 約130億ドル |

| 同(2030年予測) | 約1,430億ドル |

| 年平均成長率(CAGR) | 約40% |

日本企業の生成AI導入状況

- 導入済み・検討中: 約60%(2025年調査)

- 主な用途: カスタマーサポート、業務効率化、マーケティング、開発支援

ライズCGの生成AI実績

公開情報から確認できる実績:

- 生成AI×BPR: 業務プロセス改革での生成AI活用支援

- AIアセスメントサービス: 企業のAI活用度を診断し、導入ロードマップを策定

2-4. SHIFT提携による戦略の進化

SHIFT提携の3つの共同サービス領域

2025年10月14日発表の資本業務提携では、以下3領域での共同サービス開発が発表されました。

| 領域 | 内容 | 期待効果 |

|---|---|---|

| ① AI活用システムモダナイゼーション | SHIFTのAI精度×ライズCGの戦略コンサル | レガシーシステム刷新需要の取り込み |

| ② EVAC/TEVA(企業価値向上コンサル) | SHIFT主導、ライズCGが戦略・実行支援で補完 | 経営課題解決と企業価値最大化 |

| ③ BPI(業務プロセス改革) | SHIFTの構築/実行/運用×ライズCGの戦略立案 | 戦略からBPOまでエンドtoエンドで支援 |

SHIFTの支援インセンティブ

SHIFTは以下の理由でライズCGの成長を強く支援する動機があります。

✅ 財務的インセンティブ: 33.0%持株(約76億円投資)により企業価値が連動

✅ 戦略的インセンティブ: バリューチェーン統合(コンサル→実装→QA)が成長戦略

✅ 契約上の協力: 「相互の顧客紹介」が明記

✅ ガバナンス: 社外取締役派遣(SHIFT執行役員・大倉奨貴氏)で経営関与

期待されるシナジー:

- ライズCGの顧客(NTTグループ、SBIグループ等)へSHIFTのQA/開発サービスを提案

- SHIFTの顧客(大手製造業、金融等)へライズCGの戦略コンサルを提案

- 共同受注による大型案件の獲得

2-5. 戦略への共感ポイントと留意点

✅ 共感できる点

- 生成AI×DXという成長市場に集中

- NewTech領域への挑戦姿勢(フィジカルAI等)

- 「戦略×実行支援」という差別化ポイントが明確

- SHIFT提携により、コンサル→実装→QA→運用の統合サービスを提供可能

⚠️ 留意すべき点

- フィジカルAI実績は未確認 ― 新領域挑戦中だが、具体的な成果はこれから

- SHIFT提携の実効性 ― 2026年2月期中に詳細公表予定だが、実績は未公開

- 競合激化 ― 大手コンサル(アクセンチュア、NRI、ベイカレント等)も同領域に注力

- 人材確保 ― 急成長に伴う採用・育成が課題(下方修正の一因とも推測)

第3章:理由③ 日本のコンサルティング業界の高成長が追い風となる

3-1. 日本のコンサル市場の成長トレンド

市場規模の推移と予測

| 年 | 市場規模 | 前年比成長率 |

|---|---|---|

| 2021年 | 5,724億円 | – |

| 2022年 | 6,400億円(推定) | +11.8% |

| 2023年 | 7,150億円(推定) | +11.7% |

| 2024年 | 約7,800億円(推定) | +9.1% |

| 2026年(予測) | 8,732億円 | +11.4%(CAGR) |

年平均成長率(2021→2026): 約11.4%

成長を支える3つの構造的要因

① DX投資の拡大

- 日本企業のDX投資は年率10%以上で増加中

- 特に「レガシーシステムの刷新」「クラウド移行」「データ活用」需要が旺盛

- ライズCGの強み:システムモダナイゼーション、IT戦略・PMO

② 生成AI導入の加速

- 2024年以降、生成AI導入が急拡大

- 「戦略立案だけでなく実装・定着化まで支援」できるコンサルへの需要増

- ライズCGの強み:生成AI×BPR、実行支援

③ 働き方改革・人材不足対応

- 人手不足を背景に、業務効率化・自動化ニーズが恒常的に拡大

- BPR(業務プロセス改革)、RPA導入支援の需要継続

- ライズCGの強み:業務改革×DX、実行支援

3-2. 競合比較 ― 日系コンサル上場企業との位置づけ

主要日系コンサル上場企業の比較表

| 企業名 | 売上高(直近期) | 営業利益率 | 従業員数 | 強み領域 | 特徴 |

|---|---|---|---|---|---|

| 野村総合研究所(NRI) | 約7,500億円 | 約13% | 約15,000人 | IT×金融、システム開発 | 大手総合コンサル、金融に強い |

| ベイカレント | 約700億円 | 約30% | 約3,600人 | 戦略×IT、実行支援 | 高成長・高収益、若手活躍 |

| シグマクシス | 約250億円 | 約10〜15% | 約800人 | DX特化、新規事業支援 | DX専業、大手企業顧客多い |

| ライズCG | 約96億円(2026予想) | 約17%(修正後) | 約450人 | 生成AI×DX、実行支援 | 高成長、SHIFT提携 |

ライズCGの位置づけ

✅ 強み

- 営業利益率17%(下方修正後)、過去は約30% ― ベイカレント並みの高収益体質

- 売上CAGR約30% ― 業界トップクラスの成長率

- 「戦略×実行支援」 ― 差別化ポイントが明確

- SHIFT提携 ― 品質保証×DXの統合サービス展開可能

⚠️ 弱み・課題

- 規模が小さい(売上約96億円) ― NRI、ベイカレントと比べて1桁小さい

- ブランド認知度 ― 大手に比べて知名度が低い

- 人材確保 ― 急成長に伴う採用・育成が課題

- 下方修正 ― 2026年1月の業績下方修正が信頼性に影響

3-3. 顧客基盤 ― NTTグループ依存リスクの検証

主要顧客一覧

公式サイトに掲載されている主要取引先:

- NTTグループ: NTT DATA、NTTドコモ

- SBIグループ: SBI証券、SBIネオトレード証券、SB PaymentService

- その他: 金融、通信、製造業など多業種

NTTグループの業績動向と影響

NTTグループ全体(9432)

| 決算期 | 売上高 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2020年度 | 約11.9兆円 | 約1.5兆円 | 約12.6% |

| 2021年度 | 約12.1兆円 | 約1.7兆円 | 約14.0% |

| 2022年度 | 約13.1兆円 | 約1.7兆円 | 約13.0% |

| 2023年度 | 約13.4兆円 | 約1.9兆円 | 約14.2% |

| 2024年度 | 約13.7兆円 | 約1.6兆円 | 約11.7% |

ポイント:

- 売上は安定成長

- 2024年度は営業利益が減益(約-15%)

NTTデータ(2025年上場廃止)

| 決算期 | 売上高 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2020年度 | 約2.27兆円 | 約1,309億円 | 5.8% |

| 2023年度 | 約3.49兆円 | 約2,289億円 | 6.6% |

| 2024年度 | 約4.37兆円 | 約3,239億円 | 7.4% |

ポイント:

- M&A(NTT Ltd.統合等)で大幅拡大

- 営業利益率は改善傾向

NTTドコモ

| 決算期 | 売上高 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2020年度 | 約4.5兆円 | 約9,000億円 | 約20% |

| 2023年度 | 約5.4兆円 | 約1.14兆円 | 約21% |

| 2024年度 | 約6.1兆円 | 約1.02兆円 | 約16.7%(減益) |

| 2025年度上期 | 約3.0兆円 | 約4,747億円 | 約15.7%(減益) |

ポイント:

- 2024年度以降、営業利益が減少傾向

- 値下げ競争、設備投資増が影響

ライズCGへの影響(リスク評価)

⚠️ NTTグループ依存リスク

- NTTドコモの減益傾向は、IT投資抑制につながる可能性

- ライズCGの顧客基盤に占めるNTTグループの割合は非公開だが、主要顧客として明記されている

- 下方修正の一因として、大型案件の進行遅延が挙げられており、NTT関連案件の可能性も

✅ ポジティブ要素

- NTTグループ全体は売上約13.7兆円と巨大で、一部減益でも全体への影響は限定的

- NTTデータはM&Aで拡大中、DX需要は継続

- SBIグループなど、NTT以外の顧客も複数存在

結論: NTTグループへの依存度は要注視だが、顧客分散とSHIFT提携による新規顧客開拓で、リスクは低減可能と考えられます。

3-4. フィジカルAI関連顧客の有無

調査結果

現時点の公開情報では、ライズCGのフィジカルAI関連顧客は確認できません。

調査内容:

- 公式サイトの主要取引先リスト

- IR資料、決算説明会資料

- ニュース記事、プレスリリース

- 各種インタビュー記事

結論:

- フィジカルAI・ロボティクス分野は「新領域挑戦中」の段階

- 具体的な顧客事例や案件実績は未公開

- 今後の展開に期待する段階

3-5. 業界成長の恩恵を受けるための条件

✅ ライズCGが業界成長の恩恵を受けるための3要素

① 市場ニーズとの適合

- 生成AI×DX ― 需要拡大中 ✅

- システムモダナイゼーション ― レガシー刷新需要継続 ✅

- 実行支援 ― 「戦略だけでなく実装まで」のニーズ増 ✅

② 差別化の維持

- 若手中心×高稼働率 ― 柔軟性とスピード感 ✅

- SHIFT提携 ― 品質保証×DXの統合サービス ✅

- NewTech挑戦 ― フィジカルAI等への先行投資 ⚠️(実績次第)

③ 実行力・組織力

- 人材確保・育成 ― 急成長に対応できるか ⚠️(下方修正の要因)

- プロジェクト管理 ― 大型案件を確実に遂行できるか ⚠️

- SHIFT提携の実効性 ― 顧客紹介、共同受注が実現するか ⚠️

参考文献・出典一覧

第1章:業績・バリュエーション関連

- 株探:ライズCG、今期最終を一転16%減益に下方修正

https://kabutan.jp/news/?b=k202601130047 - 四季報オンライン:ライズが売り気配、今期一転減益予想にプライム変更申請取り下げ

https://shikiho.toyokeizai.net/news/0/929434 - 日経会社情報DIGITAL:ライズCG決算

https://www.nikkei.com/nkd/company/kessan/?scode=9168 - Minkabu:ライズCG決算情報

https://minkabu.jp/stock/9168/settlement - Finboard:ライズCG財務データ

https://finboard.jp/companies/JP:9168/financials/Revenues - MonEx Scouter:ライズCG財務分析

https://scouter.monex.co.jp/report/zaimu/9168 - Logmi:ライズCG 3Q決算説明

https://finance.logmi.jp/articles/383625 - 有価証券報告書(JPX)

https://www.jpx.co.jp/listing/stocks/new/aocfb400000040u4-att/09RiseConsultingGroup-1s.pdf

第2章:事業戦略・SHIFT提携関連

- ライズCG公式サイト

https://www.rise-cg.co.jp/ - 主要取引先

https://www.rise-cg.co.jp/about/our-clients/ - OpenWork:ライズCG企業分析(強み・弱み)

https://www.openwork.jp/company_answer.php?m_id=a0C1000000qqPel&q_no=9 - マイビジョン:ライズCG評判分析

https://my-vision.co.jp/consultant/general/firms/rise-cg/rise-cg-reputation - Logmi:2026年2月期第2四半期決算説明会

https://finance.logmi.jp/articles/382715 - 決算説明会資料PDF

https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20251014/20251014572673.pdf - DXアセスメントサービス

https://www.rise-cg.co.jp/white-paper/20250917-001/ - SX(システムトランスフォーメーション)への取り組み

https://www.rise-cg.co.jp/insight/sx_1/ - SHIFT×ライズCG共同サービス開発へ

https://www.rise-cg.co.jp/news/20251014-001 - SHIFT公式発表

https://www.shiftinc.jp/news/20250404-rise/

第3章:業界動向・競合・顧客関連

- 矢野経済研究所「コンサルティング市場調査」

- 業界ランキング

https://bloom-job.com/consultingranking/ - コンサルファームリスト2025

https://fortna.co.jp/consultants/list/ - NTTグループIR資料

https://group.ntt/jp/ir/ - NTTデータ決算資料

https://www.nttdata.com/global/ja/investors/ - NTTドコモ決算資料

https://www.docomo.ne.jp/corporate/ir/ - ダイヤモンド記事:NTTグループ業績分析

https://diamond.jp/articles/-/378126

コメント