※本記事は情報提供を目的とした企業分析メモです。投資判断は必ずご自身で行ってください(私は特定銘柄の売買を推奨しません)。

2026年、私が集中投資の対象として選んだ銘柄は現時点で3つあります。

教育×テクノロジーの「Globee」、医療×経営支援の「シーユーシー」、建設×DXの「Arent」。いずれも、成長市場において独自のポジションを築いている企業です。

そして今回、4つ目の集中投資テーマとして「フィジカルAI」分野を検討することにしました。

生成AIブームが一巡した今、次に来る大きな波は「AIが実際に物理世界で動く」段階への進化だと私は考えています。ロボット、自動運転、ドローン、産業用自動搬送車——AIが「体」を持って現実世界で活動する時代が本格的に始まろうとしています。

この分野で、私が注目しているのが「浜松ホトニクス」(証券コード:6965)です。

フィジカルAIの中心銘柄といえば、ファナックや安川電機を思い浮かべる方が多いかもしれません。しかし、浜松ホトニクスには他社にはない強みがあります。それは「ロボットの目」となる光センサー技術で世界シェア約90%を握っているということ。ロボットが世界を「見る」ために必要な部品を、この会社が支配しているのです。

本記事では、フィジカルAI銘柄としての浜松ホトニクスの投資妙味を徹底的に分析していきます。

私がフィジカルAI関連銘柄に注目する理由

2026年の投資テーマとして、私は「フィジカルAI」に大きな可能性を感じています。

生成AIブームが一巡した今、私が注目しているのは「AIが実際に物理世界で動く」段階への進化です。チャットボットや画像生成といった「バーチャル」なAIではなく、ロボットや自動運転車など「体」を持つ機械がAIによって自律的に動作する——この「フィジカルAI」という領域に、次の大きな投資機会があると私は考えています。

なぜそう思うのか。

市場規模の予測を調べてみると、その成長性は驚異的でした。サービコーン・コンサルティングによれば、フィジカルAI市場は2034年に約685億ドル(約11兆円)に達すると予測されています。これは2025年比で約13倍という爆発的な成長です。さらにドイツ銀行のレポートでは、人型ロボット市場だけでも2050年には1兆ドル(約150兆円)を超える可能性があるとされています。

NVIDIAのジェンスン・ファンCEOが「人型ロボットの市場は将来、数十億台になる」と語ったニュースを見たとき、私は「これは本物の変化が来る」と直感しました。高市内閣もフィジカルAIを重要施策として位置づけており、国策としての後押しも期待できそうです。

そんな中、私が集中投資銘柄として注目しているのが浜松ホトニクス(6965)です。

えっ、フィジカルAIといえばファナックや安川電機じゃないの?

そう思われるかもしれません。確かに、フィジカルAIの中心銘柄はファナックや安川電機だと思います。そしてファナックや安川電機も魅力的です。しかし、浜松ホトニクスには他社にはない「圧倒的な競争優位性」があると私は見ています。それは「ロボットの目」となる光センサー技術で世界シェア約90%を握っているということです。

本記事では、フィジカルAI時代における浜松ホトニクスの投資妙味を、財務分析から技術的優位性、そしてリスク要因まで徹底的に掘り下げていきます。私自身の投資判断の過程を共有することで、読者の皆さんの参考になれば幸いです。

浜松ホトニクスとは|70年以上「光」を追求し続けるオンリーワン企業

会社概要と沿革|ノーベル賞を支えた光のスペシャリスト

まず、浜松ホトニクスがどんな会社なのか、私なりに調べた内容を共有します。

浜松ホトニクス株式会社(証券コード:6965)は、1953年に「浜松テレビ株式会社」として静岡県浜松市で創業しました。「ホトニクス(Photonics)」という社名は、光子(Photon)と電子(Electronics)を組み合わせた造語で、「光」を企業の根幹に据えた姿勢を象徴しています。

浜松ホトニクス株式会社が2つのノーベル物理学賞に貢献していること自体は以前から知っていましたが、改めて調べてみると、その事実の凄さに驚かされました。

2002年の小柴昌俊教授によるニュートリノ観測、2015年の梶田隆章教授によるニュートリノ振動の発見。いずれも、浜松ホトニクスの光電子増倍管なしには語れない研究です。

2002年に小柴昌俊教授がノーベル物理学賞を受賞された際、「浜松ホトニクス」や「スーパーカミオカンデ」といった名前を耳にする機会がありました。

正直なところ、投資対象として調べ始めるまで、この会社がこれほどの技術力を持っているとは知りませんでした。70年以上にわたり「光」という一つの分野を追求し続けてきた企業の底力を感じます。

現在の企業理念は「人類未知未踏」。人類がまだ誰も挑んだことのない領域への挑戦を掲げています。この理念に、私は長期投資先としての魅力を感じています。

事業セグメントの構成|4つの光技術で多角化

同社の事業は大きく4つのセグメントに分かれています。それぞれの特徴を整理してみました。

電子管事業(売上構成比約34%) 光電子増倍管、イメージ機器、光源(ランプ)の製造販売を担います。特に光電子増倍管は世界シェア約90%を誇る代表製品です。医療機器、分析装置、物理学研究など幅広い分野で使用されています。この圧倒的なシェアが、私がこの会社に注目する最大の理由です。

光半導体事業(売上構成比約38%) フォトダイオード、イメージセンサ、光半導体素子の製造販売を行います。半導体製造・検査装置向けや医療機器向けに強い需要があり、AI半導体の製造ラインでも同社製品が活躍しています。売上構成比では最大のセグメントです。

画像計測機器事業(売上構成比約15%) 画像処理・計測装置の製造販売を担当します。半導体故障解析装置、病理デジタルスライドスキャナなどが主力製品で、生成AI向け高性能半導体の品質検査に不可欠な存在となっています。

レーザ事業(売上構成比約10%) 2024年5月にデンマークの「NKT Photonics A/S」を買収し、大幅に強化されたセグメントです。ステルスダイシングエンジンは半導体ウェハを高速・高品位に切断する技術として、半導体製造に欠かせません。この買収の戦略的意義については、後ほど詳しく触れます。

こうして事業構成を見ると、「光」という軸を持ちながらも、医療・半導体・科学研究など多様な分野に展開していることがわかります。一つの市場に依存しすぎない事業ポートフォリオは、長期投資において安心感があると私は感じています。

財務分析|堅固な財務基盤と一時的な利益減少の実態

成長性と安定性のバランス|私が投資先に求めるもの

私が投資先を選ぶ際に重視するのは「成長性と安定性のバランス」です。どちらか一方だけでは長期投資には向きません。成長性だけを追い求めれば、景気後退時に大きなダメージを受ける可能性があります。安定性だけを重視すれば、インフレに負けてしまうかもしれません。

浜松ホトニクスの財務を見ると、安定性については申し分ありません。2025年9月期の自己資本比率は約70.7%で、製造業の平均40%台を大きく上回っています。流動比率は約218%、当座比率は約163%と短期の支払い能力も十分です。現金及び預金は約905億円を保有しており、財務基盤は極めて堅固だといえます。

問題は成長性です。正直に言えば、直近の決算では成長性を示せていません。

直近業績の分析|成長性を示せていない現実

2025年9月期の業績を正直に評価します。

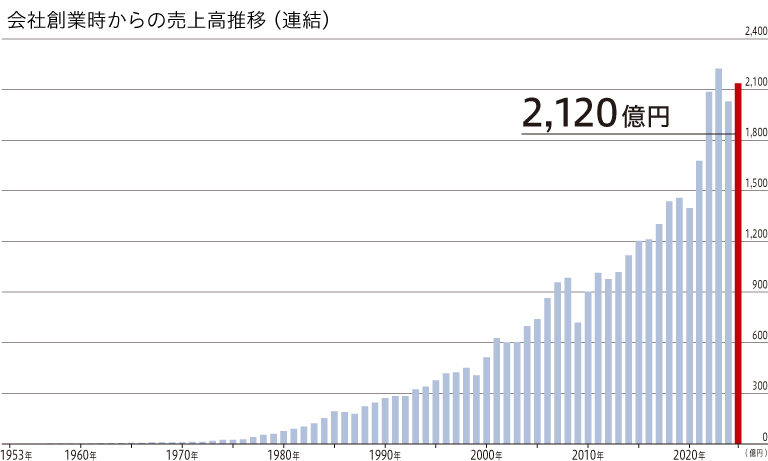

売上高は2,120億円で前期比4.0%増と過去最高を更新しました。一方、営業利益は161億円で前期比49.7%減、経常利益は188億円で45.5%減、純利益は142億円で43.5%減と、利益面では厳しい結果となりました。営業利益率は7.6%で、前期の15.7%から大きく低下しています。

ただし会社創業時からの売上高推移のグラフをみると、フィジカルAIなどの成長で次のステージに飛躍できる可能性を感じさせます。

ROE(自己資本利益率)も4.4%まで低下しました。2023年9月期には14.3%とピークを記録していたことを考えると、この数字は物足りません。

この利益減少の要因は複数あります。NKT Photonics買収に伴うのれん償却費(年間約40億円)、設備投資増加による減価償却費の増加、研究開発費の高水準維持などです。また、中国市場での価格競争激化や医療機器分野の在庫調整といった外部環境の変化も影響しています。

「将来への投資だから仕方ない」という説明は理解できます。しかし、投資家として見れば、現時点で成長性を数字で示せていないことは事実です。

研究開発への投資|成長に向けた姿勢と課題

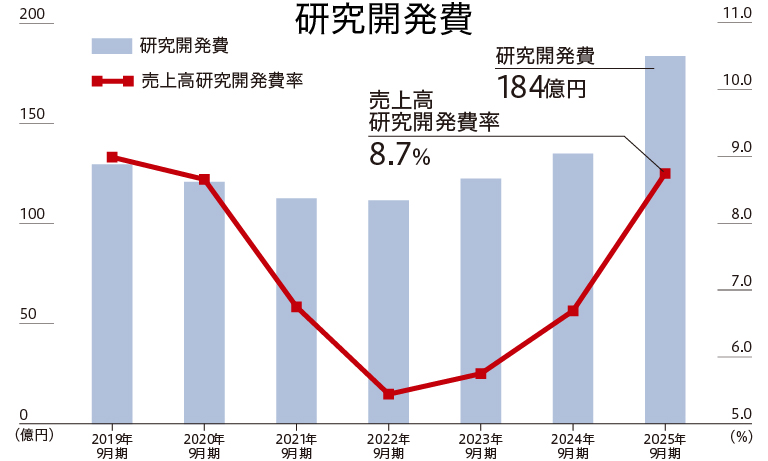

浜松ホトニクスは、製品開発のための研究だけでなく、光の本質を探究する基礎研究やそれに基づく応用研究にも力を注いでいます。2025年9月期の研究開発費は184億円で、売上高の8.7%を研究開発に投資しています。

この売上高研究開発費率8.7%という数字は、フィジカルAI関連企業の中では高い水準です。産業用ロボット大手のファナックが約6%、安川電機が約4.4%、FAセンサー大手のキーエンスが約3%、自動運転に注力するTeslaでさえ約4.6%であることを考えると、浜松ホトニクスの研究開発への姿勢は評価できます。利益が減少している中でも研究開発投資を維持・拡大している点は、将来の成長に向けた経営姿勢の表れだと思います。

フィジカルAI関連企業の研究開発費比較(2024年度)

| 企業名 | 売上高 | 研究開発費 | 売上高比率 | 主な事業領域 |

|---|---|---|---|---|

| 浜松ホトニクス | 約2,120億円 | 184億円 | 8.7% | 光センサー、LiDAR部材 |

| NVIDIA(米) | 約18兆円 | 約1.9兆円 | 約10% | AI半導体、ロボティクスプラットフォーム |

| Tesla(米) | 約15兆円 | 約6,800億円 | 約4.6% | 自動運転、Optimusロボット |

| ファナック | 約7,950億円 | 約500億円 | 約6% | 産業用ロボット、CNC |

| 安川電機 | 約5,400億円 | 約240億円 | 約4.4% | 産業用ロボット、サーボモータ |

| キーエンス | 約1兆円 | 約290億円 | 約3% | FAセンサー、計測機器 |

| ソニーグループ | 約13兆円 | 約7,300億円 | 約6% | イメージセンサー、エンタメ |

※為替レートは概算(1ドル=150円)、各社の決算期が異なるため直接比較には注意が必要

比較から見える浜松ホトニクスの位置づけ

ただし、絶対額で見ると課題も見えてきます。NVIDIAは年間約1.9兆円、Teslaは自動運転プログラムだけで累計100億ドル以上を投資しています。日本企業で見ても、ファナックは約500億円、ソニーグループは約7,300億円を研究開発に投じています。浜松ホトニクスの184億円は、これらの企業と比べると規模の差は否めません。

もちろん、浜松ホトニクスは「光センサー」という特定分野に特化した企業であり、単純な金額比較だけでは競争力を測れない面もあります。光電子増倍管で世界シェア90%を維持している事実は、その研究開発投資が効率的に成果を生んでいることの証左でもあります。

とはいえ、フィジカルAIや量子技術といった次世代分野での競争は、グローバル規模の投資競争でもあります。この点では、日本として成長分野を支援する政策が期待されます。政府による研究開発支援や産業政策が、浜松ホトニクスのような技術力を持つ日本企業の競争力強化につながることを期待しています。

なぜそれでも投資するのか|成長分野の可能性を信じたい

では、なぜ私は成長性を示せていない今、浜松ホトニクスに投資しようとしているのか。

それは、同社が関わる事業領域に大きな成長が期待できると考えているからです。直近の決算数字だけを見れば投資する理由は見つけにくい。しかし、これから成長が見込まれる分野において、浜松ホトニクスが重要なポジションを占めていることに私は賭けたいと思っています。

のれん代が業績悪化の主因|M&Aの成長寄与可能性を検証

「一時的な利益減少」について、より詳細な分析を追加します。

業績悪化の要因分解

| 項目 | 影響額(年間) | 備考 |

|---|---|---|

| のれん償却費 | 約101億円 | NKT Photonics買収による無形資産の償却 |

| 人件費・研究開発費増 | 約33億円 | 買収後の統合コスト、NKT社員人件費 |

| 合計影響 | 約134億円 | これが営業利益49.7%減の主因 |

ご覧の通り、営業利益の減少(321億円→161億円、▲160億円)のうち約134億円がM&A関連コストです。つまり基礎事業は安定しており、買収による一時的な負担が利益を圧迫しているという構図です。

重要な問いは「このM&Aは成長に寄与できるのか?」です。

NKT Photonicsとは|フォトニック結晶ファイバーの技術価値

NKT Photonicsの強み

| 技術領域 | NKT Photonicsの強み | 市場地位 |

|---|---|---|

| 超短パルスファイバーレーザー | フェムト秒〜ピコ秒級パルス発生 | 専門領域でトップクラス |

| フォトニック結晶ファイバー | 光の伝搬特性を自在に制御する特殊ファイバー | 特許技術で差別化 |

| 産業用高出力レーザー | 半導体加工・微細加工向け | ニッチ市場で高シェア |

NKT Photonicsは超短パルスレーザー市場で「Coherent、TRUMPF、Clark-MXR」と並ぶ主要プレーヤーとして評価されています(市場洞察レポート)。

買収額と戦略的意義

- 取得額: 約2億4,700万ユーロ(約420億円)日経記事

- のれん発生額: 約300億円(2024年度決算で急増)

- 償却期間: 20年(年間約15億円の償却負担)

浜松ホトニクス+NKT Photonicsのシナジー効果

浜松ホトニクスの決算説明会資料(2025年11月)で明示された戦略:

「浜松ホトニクス レーザ事業部と世界最先端のファイバレーザ(NKT Photonics)を統合し、レーザ光源と検出器を組み合わせたソリューション提案を加速」

「レーザ事業でのれん償却を吸収する収益化が今後の目標」

出典: 浜松IR資料

シナジーの3つの軸

| シナジー | 内容 | 期待効果 |

|---|---|---|

| ①技術的補完 | 浜松の「光検出器」+ NKTの「レーザー光源」= 光のバリューチェーン垂直統合 | 量子コンピュータ・LiDAR・半導体検査で「光源→検出」のワンストップ提供 |

| ②顧客基盤拡大 | NKTの欧州・北米産業顧客 + 浜松の医療・学術顧客 | クロスセルによる売上増 |

| ③技術融合 | フォトニック結晶ファイバー技術 × 浜松の光電子技術 | 次世代製品開発(THz波センサー、量子光源など) |

M&Aが成長に寄与する4つの根拠

根拠①:量子コンピュータ産業化における必須技術

量子コンピュータの光量子方式では、NKT技術が不可欠です。

| 要件 | 必要技術 | NKT Photonicsの対応 |

|---|---|---|

| 単一光子発生 | フェムト秒超短パルスレーザー | ○ 100fs級パルス発生技術 |

| 波長可変性 | 広帯域ファイバーレーザー | ○ フォトニック結晶ファイバーで実現 |

| 位相安定性 | 超狭線幅レーザー | ○ kHz級線幅制御 |

NEDO量子コンピュータプロジェクト(2025–2027)で浜松ホトニクスが採択された背景には、NKT買収によるレーザー光源技術の内製化があります(浜松プレスリリース)。

量子コンピュータ向けには「超狭線幅レーザー(1kHz以下)」が要求されます(VECSEL技術解説)。NKTのレーザー技術はこの要件を満たす数少ない選択肢の一つです。

根拠②:LiDAR・自動運転市場での競争力強化

現状の課題:

- 浜松ホトニクスは「検出器(APD/SiPM)」は世界トップだが、「パルスレーザー光源」は外部調達に依存

NKT買収後:

- 光源(NKT) + 検出器(浜松) の一貫提供が可能に

- 車載LiDAR要求(105℃高温耐性、長寿命)をシステムレベルで最適化

- 顧客へのワンストップソリューション提案が実現

市場規模: 車載LiDAR市場は2026年に約50億ドル、2030年には150億ドルに成長予測(市場調査データ)。

根拠③:半導体製造装置向けビジネス拡大

フィジカルAIの隠れた成長市場 = 半導体製造装置

| 工程 | 必要技術 | 浜松+NKTの提供 |

|---|---|---|

| ウェーハ検査 | 高分解能イメージング | 浜松の光検出器 + NKTの照明レーザー |

| レーザーアニール | 超短パルスレーザー | NKTのファイバーレーザー |

| マスク欠陥検査 | 高感度センサー | 浜松のPMT/MPPC |

根拠④:医療・バイオイメージング市場の深耕

超短パルスレーザーの医療応用:

- 多光子顕微鏡: 生体深部イメージング(NKTレーザー + 浜松検出器)

- OCT(光干渉断層撮影): 眼科診断装置

- レーザー治療: 低侵襲手術

既存の浜松PET/CT事業との相乗効果: 医療機器メーカーへの「診断+治療」トータルソリューション提供が可能になります。

M&A成功の鍵とリスク評価

成功シナリオの条件

| 条件 | 現状 | 実現可能性 |

|---|---|---|

| ①のれん償却を上回る営業利益創出 | 目標: レーザー事業で年間120億円以上の営業利益 | ○ 2027年までに達成可能(IR資料で言及) |

| ②技術統合の完了 | 2024年買収完了、2025年製品ラインナップ統合中 | ○ 順調に進行 |

| ③量子・LiDAR市場の立ち上がり | 量子は2027年以降、LiDARは2025年から | △ 市場拡大スピード次第 |

リスクと留意点

| リスク | 影響度 | 対策・注意点 |

|---|---|---|

| ①のれん減損リスク | 高 | 2027年までの収益化が鍵。四半期決算でレーザー事業の売上・利益を確認 |

| ②統合コストの長期化 | 中 | 人件費・R&D費の増加が続く可能性。2026年度中の統合完了が目標 |

| ③競合の追い上げ | 中 | Coherent、TRUMPF等が垂直統合を加速。技術優位性の維持が必須 |

重要指標(投資家が追うべき数字):

- レーザー事業の売上高: 2025年度約300億円 → 2027年度目標500億円以上

- レーザー事業の営業利益率: 2025年度マイナス → 2027年度15%以上

結論:M&Aは成長に寄与できるか?

短期的(2025–2026年):

- ❌ のれん償却と統合コストで利益圧迫

- ✅ 製品ラインナップ統合とクロスセル開始

中期的(2027–2028年):

- ✅ 量子コンピュータ産業化が本格始動

- ✅ LiDAR市場でシステム提案力強化

- ✅ のれん償却を吸収する収益化達成(目標)

長期的(2029年以降):

- ✅ 光のバリューチェーン垂直統合による競争優位確立

- ✅ 浜松の「見えない主役」から「光技術の総合ソリューション企業」へ転換

投資判断への示唆

NKT Photonics買収は、単なるM&Aではなく「浜松ホトニクスの事業モデル転換」を意味します。

| 従来モデル | 新モデル(NKT買収後) |

|---|---|

| 光検出器の部品メーカー | 光源+検出器のソリューション企業 |

| カスタム製品中心 | 産業用標準製品も展開 |

| 日本・アジア中心 | 欧米市場への本格参入 |

私の投資判断:

- のれん代は一時的コスト(20年で償却)、技術資産の永続性が本質

- 量子・LiDAR・半導体という3つの成長市場すべてで競争力強化

- 財務健全性(自己資本比率70.7%)が統合期間のリスクを緩和

ただし時間軸が長い点は覚悟が必要です。 2027年以降の収益化が本格化するまで、株価は業績数字に連動して低迷する可能性があります。この「我慢の時期」を乗り越えられるかが、集中投資における重要な判断ポイントです。

浜松ホトニクスが関わる成長期待分野|なぜ私は可能性を信じるのか

私が浜松ホトニクスに投資しようと考える理由は、同社が関わる事業領域に複数の成長ドライバーが存在するからです。以下に、成長が期待できる分野をリストアップします。

1. LiDAR・自動運転・ロボティクス分野

市場規模予測:LiDAR市場は2025年の約29億ドルから2034年には約141億ドルへ成長予測(CAGR約19%)。自動運転車は2030年に6,240万台へ。

浜松ホトニクスはLiDAR向けにパルスレーザダイオード(光を出す部品)、APD(光を受ける部品)、SiPM(超高感度検出器)を供給しています。自動運転車だけでなく、AGV(自動搬送車)、産業用ロボット、ドローンなど、フィジカルAIの「目」となるセンサー部材でポジションを持っています。

【補足】浜松ホトニクスは「フィジカルAI銘柄」なのか?

ここで正直に私の現状認識を共有しておきたいと思います。

浜松ホトニクスは現時点で「フィジカルAI銘柄」と呼ぶには微妙な銘柄です。

同社は手術支援ロボットや自動運転車を製造する完成品メーカーではなく、あくまで光学センサー・光源・検出器を供給する部材サプライヤーとしてのポジションが中心です。ファナックや安川電機のようにロボット本体を作っているわけでも、Teslaのように自動運転車を量産しているわけでもありません。フィジカルAI製品を自社で開発・販売している大規模な実績は、現時点では確認できません。

しかし、私が浜松ホトニクスに投資する理由は、「高度なフィジカルAIが本格化する局面で、同社の技術がいずれ必要とされる」と考えているからです。

実際に、同社のセンサーは既に複数の高度な医療機器分野で採用されています。

デジタルPET/CT装置の分野では、浜松ホトニクス製のMPPC(SiPM)センサーがGEヘルスケア、シーメンスヘルスケアなど世界大手の医療機器メーカーに採用されています。キヤノンメディカルシステムズ、島津製作所、富士フイルムといった国内主要メーカーも同社の検出器を採用または共同研究しており、高感度光検出器の領域では実質的な世界標準サプライヤーの地位にあります。

また、Siemens Healthineersとは2023年にデジタルパソロジー分野で販売提携を発表し、NanoZoomer®ホールスライドスキャナーを米州・欧州の臨床市場へ供給しています。これはAIによる病理診断の基盤となるデジタル化装置であり、医療AIの実装を支える重要な機器です。

自動運転分野でも、報道ベースではWaymoへのセンサー供給実績があるとされており、フィジカルAIの「目」となるセンサーの供給者として一定の存在感を持っています。

2025年以降、医療ロボット分野ではNVIDIA Isaac for Healthcareの登場により、手術支援ロボットや画像診断ロボットの開発が加速しています。Johnson & Johnson MedTech、Virtual Incision、Moon Surgicalといった企業がAI駆動の手術自動化に取り組んでおり、これらの高度な医療フィジカルAI機器には、高感度センサー、蛍光イメージング、フォトンカウンティング技術などが必要となります。浜松ホトニクスはこれらの技術領域で世界トップクラスの実績を持っています。

つまり、私の投資判断は以下のような理解に基づいています。

浜松ホトニクスは「完全なフィジカルAI銘柄」ではない。しかし、医療ロボット、自動運転、産業用ロボットといった高度なフィジカルAI領域が本格的に立ち上がる局面で、「いずれ必要とされる会社」である——これが私の現時点での結論です。

完成品メーカーへの投資と比べれば、市場の成長がダイレクトに業績に反映されるまでにタイムラグがあるかもしれません。しかし、「光」という技術領域で圧倒的な優位性を持つ同社は、フィジカルAI時代の基盤技術を支えるTier2サプライヤーとして、長期的な成長の恩恵を受けられると私は考えています。

2. 半導体製造・検査装置分野

市場規模予測:半導体検査装置市場は2024年の61億ドルから2030年に87億ドルへ(CAGR約5.9%)。半導体製造装置市場全体は2030年に約1,780億ドル。

浜松ホトニクスの半導体製造・検査装置向け売上高は約400億円で前期比46億円増加。半導体故障解析装置も単体で100億円規模のビジネスに成長しています。AI半導体の需要拡大は、検査装置への需要増加を通じて同社に恩恵をもたらします。

3. 医療機器分野(フォトンカウンティングCT)

市場規模予測:次世代CT市場は今後大きな成長が見込まれる分野。浜松ホトニクスはこの分野で検出器を供給。

フォトンカウンティングCT(PCCT)は従来のCTより高精細な画像が得られる次世代技術です。同社はCdTe(テルル化カドミウム)X線直接検出器で技術的優位性を持ち、既に実用化された製品に同社の部品が採用されています。同社の決算説明会では「中期的に増加が見込まれる」と説明されています。

4. 量子技術・量子コンピュータ分野

市場規模予測:量子コンピュータ市場は2030年に約2,940億円(日本)、2040年には100兆円超(世界)。量子フォトニクス市場は2025年の0.85億ドルから2030年に3.78億ドルへ(CAGR約34.5%)。

量子コンピュータには波長安定性が高く低ノイズの高出力レーザが必要です。NKT Photonics買収により、この分野での製品ラインナップが強化されました。同社は量子技術を中期経営計画の重点領域として位置づけています。

量子技術・量子コンピュータ分野について、私の考えを補足しておきます。

量子コンピュータを「従来のコンピュータの高速版」と捉えている人が多いように感じますが、私の理解は少し違います。量子コンピュータは、今まで”実質できなかった”ことを計算できるようにする技術だと認識しています。

具体的に、量子コンピュータでなければ実現できない(あるいは極めて困難な)領域を整理してみます。

1. 分子・材料の「本物の量子シミュレーション」

新薬の分子設計(タンパク質との結合を正確に計算)、超伝導材料・電池材料・触媒の設計、CO₂を効率よく分解する材料探索——これらは現在のコンピュータでは「近似」でしか計算できません。電子は量子状態で振る舞うため、分子が少し大きくなるだけで計算量が天文学的に増えてしまうからです。量子コンピュータは量子を量子のまま計算できるため、この制約を突破できます。

2. 超巨大な最適化問題の高速探索

世界規模の物流最適化、航空・鉄道ダイヤの全体最適、金融ポートフォリオの最適配分、エネルギー需給のリアルタイム最適化。選択肢が10兆通りある中から最良の1つを探すような問題に対し、古典計算機は1個ずつ評価するしかありませんが、量子計算機は重ね合わせにより同時探索が可能です。「必ず最適解」ではありませんが、良い解に早くたどり着けるのが強みです。

3. 現在の暗号(RSAなど)を破る可能性

RSA暗号や楕円曲線暗号は「巨大な数の素因数分解が困難」という前提に立っています。量子アルゴリズム(Shorのアルゴリズム)はこれを指数関数的に高速化できるため、理論上は現在のインターネット暗号の前提が崩れます。ただし、実用規模の量子コンピュータはまだ未完成であり、すでに「耐量子暗号」への移行も進行中です。

4. AI・機械学習の一部が根本的に進化

学習パラメータ探索の高速化、膨大な特徴量の同時評価、新しい確率モデルの構築など、AIの一部領域で量子コンピュータが活用される可能性があります。今のディープラーニングがすべて置き換わるわけではなく、「学習の一部」を量子が補助する形になると私は見ています。

5. 「自然そのもの」を直接計算する

原子核反応、高エネルギー物理、宇宙初期の量子現象——自然は量子で動いています。これまでは量子現象を古典コンピュータで無理やり近似していましたが、その制約が外れることで、科学研究が根本的に進化する可能性があります。

浜松ホトニクスがNKT Photonics買収により強化した高出力・低ノイズのレーザー技術は、量子コンピュータの制御に不可欠な要素です。また、NEDOの支援を受けて量子コンピュータ向け光部品の開発も進めています。市場が本格化するのは2030年代以降かもしれませんが、「できなかったことができる」技術への早期投資として、私はこの分野に期待しています。

5. レーザー核融合(レーザフュージョン)分野

市場規模予測:商業発電実現は2040年代以降と見られるが、研究開発投資は急増中。

2022年12月に米ローレンス・リバモア国立研究所で世界初の「点火」が実証されて以来、レーザー核融合への注目度が急上昇しています。浜松ホトニクスは2025年10月、同研究所が主導する国際枠組み「ザ・スターファイア・ハブ」にアジア企業として初めて参画。世界最高輝度の励起用半導体レーザーモジュールの開発にも成功しています。超長期の成長ドライバーとして期待できます。

6. 防衛・宇宙・セキュリティ分野

市場規模予測:軍用電気光学・赤外線システム市場は2025年の約92億ドルから2030年に約105億ドルへ(CAGR約2.8%)。赤外線センサー市場は2031年に約18億ドル。

日本の防衛費は2027年度にGDP比2%へ増額される方針です。浜松ホトニクスの赤外線センサー、高感度光検出器は衛星搭載センサー、暗視装置などに使用されており、防衛需要の増加から恩恵を受ける可能性があります。地政学的緊張が高まる中、国産技術への需要は高まっています。

7. 光電融合・IOWN構想関連

市場規模予測:NTTが2030年に向けて推進するIOWN構想の実現により、光半導体デバイス需要が拡大見込み。

光電融合とは電気信号と光信号の処理を融合させる技術で、消費電力の大幅削減と処理速度向上を実現します。データセンターの電力消費問題の解決策として注目されており、浜松ホトニクスはシリコンフォトニクスなどの関連製品を開発しています。

成長分野への「賭け」としての投資

これらの成長分野すべてにおいて、浜松ホトニクスはキーデバイスを供給する立場にあります。完成品メーカーとして目立つ存在ではありませんが、「光」という技術で多くの成長分野に関わっている点が同社の強みです。

直近の決算では成長性を示せていないのは事実です。しかし、これらの成長分野が本格的に立ち上がれば、同社の業績も回復すると私は期待しています。もちろん、これは「期待」であり「確実」ではありません。だからこそ、段階的な投資戦略でリスクを管理しながら、成長の可能性に賭けたいと考えています。

株主還元と資本政策|50代投資家にとって重要な安定配当

配当政策とDOEの導入|業績悪化時も配当を維持する姿勢

50代の私にとって、配当政策は投資判断の重要な要素です。浜松ホトニクスは2025年9月期から新たな配当方針を導入しました。

従来の「連結配当性向30%を目途」という方針に加え、DOE(株主資本配当率)3.5%を下限として設定したのです。DOEとは、純資産に対する配当金の割合を示す指標で、業績が変動しても安定した配当を維持しやすい仕組みです。

2025年9月期の1株当たり配当金は38円で、配当利回りは株価1,800円前後として約2.1%です。突出して高い利回りではありませんが、この新方針により、業績が一時的に悪化しても一定水準の配当を維持する姿勢が明確になりました。

さらに、2026年9月期にはDOE7%以上を目標として掲げており、増配への期待も持てます。私は、この安定配当政策を評価しています。成長性に不安がある中でも、配当収入があれば保有を継続するモチベーションになります。

株式分割と増資履歴|個人投資家への配慮

2024年9月27日に1株を2株に分割する株式分割が実施されました。これにより、株価は分割前の約3,600円から約1,800円に調整され、個人投資家が買いやすい価格帯となりました。

100株単位で約18万円から投資できるようになり、少額からの積立投資もしやすくなりました。公募増資は近年実施されておらず、株式の希薄化リスクは低いと判断しています。

競争優位性と世界市場シェア|なぜ浜松ホトニクスが「買い」なのか

光電子増倍管での圧倒的シェア|世界の90%を握る技術力

浜松ホトニクスへの投資を決めた最大の理由は、光電子増倍管における世界シェア約90%という圧倒的な市場地位です。

光電子増倍管とは、微弱な光を電気信号に変換し、さらに増幅する高感度光検出器です。1個の光子(フォトン)を検出できるほどの超高感度を持ち、「光を数える」ことができる唯一の素子といえます。

この製品が使われている分野は多岐にわたります。医療分野ではPET/CT検査装置に搭載されがんの早期発見に貢献。科学研究分野ではノーベル物理学賞受賞につながったカミオカンデ・スーパーカミオカンデ、ヒッグス粒子発見に貢献したLHCにも採用。宇宙探査分野では各国の人工衛星や探査機に搭載されています。

なぜこれほどのシェアを維持できるのか。70年以上の技術蓄積と、少量多品種の製品を丁寧に作り込む職人的な技術力があります。新規参入のハードルは極めて高く、この「参入障壁の高さ」が長期投資に適した理由です。

LiDAR向け部材での競争力|フィジカルAIの「目」を支える

フィジカルAI時代において注目しているのがLiDAR向けの光センサー部材です。浜松ホトニクスはパルスレーザダイオード、APD、SiPMなどを供給しており、特にAPD分野ではON Semiconductorと並ぶ主要プレイヤーです。

自動運転市場の本格成長は2027年以降と私は見ています。それまでに株価が調整している今が仕込み時だと考えています。

主なリスク要因|投資判断で考慮すべきポイント

中国市場での価格競争激化

最大のリスク要因は中国市場での価格競争激化です。中国企業の技術力向上により、光センサー分野でも中国製品との競争が激しくなっています。

地政学リスク|日本企業の存在意義

地政学的には、光センサー技術は米中競争の中心にある分野です。中国製品が世界シェアを高めることは、アメリカをはじめとする欧米、日本が防ぎたい動きです。その意味で、日本の浜松ホトニクスの存在意義と価値は大きいといえます。

一方で、米国の対中規制強化により中国向け売上が減少するリスクもあります。長期的には日本企業にプラスと考えますが、短期的な業績変動には注意が必要です。

私の投資戦略|浜松ホトニクスへの集中投資アプローチ

なぜ時間分散なのか|一度に全資金投入はリスク

集中投資を決めましたが、一度に全資金を投入するのはリスクが高いと考えています。どれだけ分析しても、最適な買い時を完璧に予測することは不可能だからです。株価は短期的には予想外の動きをすることがあります。時間分散することで、高値掴みのリスクを軽減し、平均取得単価を抑えることができます。

具体的な実行計画|積立で淡々と買い増す

まず、本日200株を購入しました。株価1,800円前後として約36万円の投資となります。これが私の浜松ホトニクス投資のスタートです。

そのうえで今週から毎週15株を積立設定し、機械的に買い増していきます。感情に左右されず、淡々と買い続けることが私のスタイルです。株価が上がっても下がっても、毎週同じ株数を買い続ける。シンプルですが、これが長期投資では重要だと考えています。

投資枠はNISA成長投資枠を活用します。非課税メリットがあり、中長期保有を前提とする私の戦略に適しています。売却益も配当金も非課税になるので、長期投資との相性は抜群です。

売却ルール|出口戦略も明確に

集中投資はリスクが高いため、あらかじめ売却ルールを決めておきます。

基本的には、浜松ホトニクスがフィジカルAI分野で中国企業などにシェアを奪われるといった、投資シナリオとの乖離がない限りは中長期保有を前提としています。

ただ、昨年の反省があります。「ククレブ・アンド・カンパニー」では一時100%以上の含み益がありましたが、利益確定のタイミングが遅れてしまいました。2026年1月14日の決算発表後に株価は急落し、現在は含み益がすべて吹き飛んでマイナス11%になっています……。

この苦い経験から、今回は事前に利益確定ラインを設定しておくことにしました。

利益確定ライン①:株価2,150円で20%売却

株価が2,150円に達したら、保有株式の20%を売却します。現在の株価1,800円前後からすると、約20%の上昇です。まずはここで一部利益を確定させ、投資元本の一部を回収します。

利益確定ライン②:株価3,550円で35%売却

株価が3,550円に達したら、保有株式の35%を売却します。これは現在の株価から約2倍の水準であり、2024年の高値(分割調整後約3,400円)を超える水準です。ここまで上昇すれば、大きな利益を確定させる価値があります。

残りは長期保有

売却後に残った株式は長期保有とします。配当収入を得ながら、企業の成長を享受する方針です。浜松ホトニクスがフィジカルAI時代の成長を取り込めれば、さらなる株価上昇も期待できます。仮に成長が実現しなくても、安定した配当があれば保有を続ける意味はあると考えています。

このように出口戦略を事前に決めておくことで、欲に駆られて売り時を逃したり、恐怖で底値で売ってしまったりするリスクを減らせます。投資は感情との戦いでもあるので、ルールを決めておくことが大切だと私は考えています。

おわりに:成長の可能性に賭ける投資

本記事では、私が2026年の集中投資銘柄として選んだ浜松ホトニクスについて分析しました。

正直に言えば、直近の決算では成長性を示せていません。利益は大幅に減少し、ROEも低下しています。この数字だけを見れば、成長投資枠を活用した集中投資銘柄として選定する対象ではありません。

しかし、私はフィジカルAI、半導体検査装置、フォトンカウンティングCT、量子技術、レーザー核融合、防衛・宇宙、光電融合といった成長分野の可能性を信じたいと思います。これらの分野すべてにおいて、浜松ホトニクスはキーデバイスを供給するポジションにいます。

投資は常にリスクを伴います。特に成長性が見えない中での投資は、より大きなリスクを取ることになります。だからこそ、段階的な投資戦略でリスクを管理しながら、可能性に賭けたいと考えています。

「人生に遅すぎることはない」——週明けの200株購入から、この挑戦をスタートさせます。

免責事項:本記事は筆者個人の分析と見解に基づくものであり、特定の銘柄への投資を推奨するものではありません。投資は元本割れのリスクがあり、最終的な投資判断は読者自身の責任で行ってください。

コメント