※数値は各社の公表情報・第三者調査・株価指標は参照元の掲載時点ベースです。投資判断は自己責任でお願いします。

Globee(5575)とは?英語学習アプリ「abceed」を運営する成長企業

主力サービスはAI英語学習プラットフォーム「abceed」|教材・テスト・学習ツール・スクールを“融合”した統合型アプリ

Globee(5575)の中核は、英語学習アプリ abceed(エービーシード)です。会社資料では、従来バラバラだった英語学習の要素(教材・テスト・学習ツール・スクール)を“融合”し、学習者が抱えがちな悩み――

- どの教材を使えばいいかわからない

- 学習時間が取れない

- 成長が実感できずモチベーションが続かない

- 英語スクールは高い

といった課題を、教育インフラのデジタル化・AI化で解決する、という立て付けです。

abceedが提供する体験(Pro相当の“全部入り”)

会社資料に明記されている代表的な提供価値は以下です。

- AI英会話機能が使い放題

- 900タイトル以上の人気英語教材が利用可能

- 100作品以上の映画/ドラマが見放題

- 辞書・発音採点などの学習機能

- AIによる学習最適化(予測スコア/問題レコメンド)

- オンライン模試(TOEIC/英検)が受け放題

- ライブ講義が受け放題

この構造が重要で、abceedは「単語アプリ」「動画講義」「模試」「英会話」などを別々に契約するのではなく、学習の導線を“アプリ内で完結”させることで、ユーザーの学習継続(=解約抑制)に寄せやすい設計になっています。

料金体系|“Pro(全部入り)”+分野特化プランで裾野を広げる

Globeeの決算説明資料には、サービス別の料金例が掲載されています。

- abceed(個人向け):

1ヶ月 3,300円 / 3ヶ月 8,000円 / 6ヶ月 14,500円(※注記あり)/ 1年 23,800円

また、同社は成長戦略として「有料会員数の増加」「単価上昇」を掲げつつ、直近は廉価プラン(分野特化)を含む裾野拡大にも言及しています(平均単価の一時低下や投資増による利益率低下の可能性も明記)。つまり、“有料会員数を増やすフェーズ”と“単価を上げて収益化するフェーズ”を段階的に設計している、という読み方ができます。

abceedの強み

abceedの「強み」について紹介致します。

スコアUPがすぐわかる

500万人を超えるabceedユーザーの学習データに基づき、最短10問のレベル診断テストを解くだけであなたのTOEICスコア/英語力をリアルタイムに算出します。

AIの分析によるおすすめの問題

AIがお客様のスコアに合わせて出題するおすすめの問題を、1日 30問(1ヶ月) 学習いただくことでTOEIC®予測スコアが96点アップするという結果が出ております。

数多くの学習機能

クイズ機能や、ディクテーション、スラッシュリーディング、音声学習機能等、20種類以上 の豊富な学習機能をアプリ1つでご利用いただけます。

人気教材、教材音声が使い放題

470タイトル以上 の人気教材がPro会員なら使い放題。いつでも好きなだけご利用いただくことができます。合わせて 320以上 の教材音声は無料で使い放題となります。

オンライン模試がいつでもどこでも、何度でも

手軽に解ける30問の模試から、TOEIC本番とほぼ同じ体験ができる200問の模試まで、4種類の問題数TOEIC®︎模試をいつでも、どこでも、何度でも受けることができます。(25回分 / 5,000問以上の問題から出題)

映画・ドラマで英語学習

Pro会員なら大人気の映画・ドラマを日英同時字幕で学習することができます。

気になるフレーズ・単語ごとの解説を確認することも可能です。

Globeeの事業の特徴は「サブスク中心×学習データ活用」|“ストック型になりやすい”の意味を具体化

サブスク中心=売上の大半が継続課金(LTV設計が主戦場)

2025年5月期の決算説明資料では、Globeeの実績として

- 売上高:16.4億円

- サブスクリプション売上比率:96%

- ユーザー数:550万人+(累計登録アカウント)

- 有料会員数:11.7万人(一般+法人)

- 導入法人数:500件+(企業・大学・高校・中学校等)

が示されています。さらに「サブスク売上比率96%」は、当期売上のうち、一般および法人のサブスクリプション会員売上の比率だと定義も明記されています。

ここでいう「ストック型になりやすい」とは、単に“毎月課金がある”というだけでなく、投資家目線では次の点が効いてきます。

- 売上の源泉が「新規購入」より「継続課金」になりやすく、KPI(有料会員数・解約率・ARPU)で管理しやすい

- 施策の打ち手が「一時的な販促」ではなく、継続率改善(機能追加・コンテンツ拡充・体験向上)へ寄りやすい

学習データ活用=プロダクト改善がそのまま収益性に結びつく

Globeeは成長可能性資料で、英語学習を「テスト」「スクール」「教材コンテンツ」「学習ツール」に分解し、AI投資領域として

- スコア予測/レコメンド

- 発音採点/文法添削/AI英会話

- 作問エンジン

などを挙げています。

サブスク型の強みは、ここが“効いた分だけ”返ってくることです。

たとえば レコメンド精度が上がる → 学習が続く → 解約率が下がる、あるいは 新コンテンツ投入 → 利用頻度が上がる → 上位プランが売れる といった形で、「データ→体験→継続→売上」が回る構造になりやすい、というのがGlobeeのモデルの肝です。

日本の英語学習サービス市場規模は?(語学ビジネス/語学スクールのレンジで把握)

英語学習市場は「アプリ」「オンライン英会話」「通学スクール」「教材」「検定」「留学」などが混在し、統計の切り口で規模が変わります。投資家目線ではまず“レンジ”で掴むのが現実的です。

語学ビジネス市場(広義)は約7,906億円規模

スクール、オンライン、教材、試験、留学、通訳翻訳などを含む広義の語学ビジネスとしては 約7,906億円(2024年度) という調査があります。

語学スクール市場(スクール中心)は約1,797億円規模

語学スクール事業者の収入高合計として 約1,797億円(2023年度) という調査があります。

Globeeの売上と市場内ポジション|“シェア”より「伸びしろ」を見るフェーズ

Globeeの売上規模は約16.4億円(2025年5月期)

市場全体(広義)から見ればまだ小さく、シェア取り切った企業というより 成長余地の大きい段階 と捉えるのが自然です。

ざっくり比較:市場が大きいほど“シェアは小さく見える”

- 広義(7,906億円)で見ると、Globeeは 0.2%台 のイメージ

- スクール中心(1,797億円)で見ると、1%弱 のイメージ

重要なのは「今のシェア」よりも、どの領域でシェアを取りにいける設計か(バリュープロポジション) です。

Globee(abceed)のバリュープロポジション|英語学習の“迷い・継続・伸びない”を解決する統合型サブスク

ここがこの記事の核です。abceedの価値は、単なる“英語学習アプリ”ではなく、英語学習のプロセスをアプリ内で統合している点にあります。

1) 教材×アプリの統合で「何をやるか迷わない」状態を作る

英語学習の挫折要因は、意外と「教材選び」「計画」「復習のやり方」が大きいです。abceedは教材と学習機能を結びつけて、学習の手順を短縮します。

2) 学習データ×AIで「自分に合う出題・復習」を最適化

学習ログ(解答データなど)を使って、復習や出題を最適化しやすい構造。

投資家視点では、ここが 継続率・LTV(顧客生涯価値) の源泉になり得ます。

3) サブスク中心で“LTV設計”がしやすい

サブスクの本質は、継続率×単価×獲得効率。

abceedは「機能統合(やることが増える)=解約しにくい」構造を作りやすいのが強みです。

4) 法人・学校導入で成長の第2エンジンを作れる

個人課金は広告・競争の影響を受けやすい一方、法人・学校は導入単位が大きく、継続もしやすい傾向があります。ここが伸びると安定感が増します。

競合サービス比較(日本市場)|デュオリンゴ/スタディサプリ/レアジョブ/プログリットと何が違う?

ここからは「サービスとして」の比較です。英語学習は “同じ市場でも戦う土俵が違う” のがポイントです。

英語学習サービスは3つの土俵に分かれる

- アプリサブスク(自学):abceed、スタディサプリ、デュオリンゴ など

- オンライン英会話(人と話す):レアジョブ、DMM英会話、ネイティブキャンプ など

- コーチング(成果にコミット):プログリット、トライズ、ENGLISH COMPANY など

サービス比較表(価格帯・規模指標・価値)

| 区分 | サービス | 価格帯のイメージ | 規模指標(公表されやすいもの) | 価値(VP)を一言で |

|---|---|---|---|---|

| アプリサブスク | abceed(Globee) | 月数千円帯中心(プラン複数) | 累計登録・有料会員などのKPIが出やすい | 教材×学習機能×AIで“自走の効率”を最大化 |

| アプリサブスク | スタディサプリENGLISH | 月2,000〜3,000円台が主戦場 | DL等は非開示傾向 | 動画・演習で“短時間×継続”を作る定番 |

| アプリサブスク | Duolingo(デュオリンゴ) | 無料〜(課金はプラン制) | 日本の累計利用者や世界MAU等が語られやすい | ゲーム性で“毎日やる習慣”を作る最強UX |

| オンライン英会話 | レアジョブ英会話 | 月7,000〜1万円前後 | 累計会員など | 人と話す強制力で“スピーキング”を伸ばす |

| 英語コーチング | プログリット | 数十万円/数ヶ月 | 累計受講者など | 学習設計と習慣化を外注して“短期成果”を狙う |

Globeeが競合より勝ちやすい領域|「試験対策×教材×自走」を取りにいける

デュオリンゴと真っ向勝負しない戦い方が現実的

デュオリンゴは“習慣化の強さ”が別格です。abceedは同じゲーム土俵で勝つより、試験対策・教材連動・学習効率で差別化する方が合理的です。

オンライン英会話/コーチングは「代替」だが、同時に“送客先”でもある

英会話・コーチングは高単価で成果が出やすい反面、ハードルも高い。abceedはここを全て奪うより、

- 自走層を厚くする

- 必要になったら英会話へ(提携/送客)

の方が戦略として自然です。

競合“運営企業”比較|Globee(5575)と英語関連銘柄のPER・時価総額(目安)

サービスとして競合でも、企業としてはビジネスモデル(人件費比率、粗利、広告依存、拡張余地)が違います。

国内:Globee vs レアジョブ vs プログリット(+スタサプENはリクルートの一事業)

- Globee(5575):アプリサブスク中心(スケール型)

- レアジョブ(6096):オンライン英会話(供給=講師が必要)+法人

- プログリット(9560):高単価コーチング+サブスク拡張

- スタディサプリENGLISH:投資対象は リクルートHD(6098)(英語単体の業績に連動しづらい)

数値(PER/PBR/時価総額)は日々変動します。あなたの投資メモでは「同じ日付で比較」するのがコツです。

投資家目線のチェックポイント|Globeeを見るならここを追う

KPIで見る:有料会員・ARPU・解約率(継続率)

アプリサブスク型は、最終的に

(有料会員数)×(ARPU)×(継続率)−(獲得コスト)

で勝負が決まります。

事業で見る:B2C依存からB2Bを伸ばせるか

法人・学校導入が伸びるほど、広告に振り回されにくくなります。

競争で見る:差別化が「教材×試験×自走」に収束するか

英語学習は“全方向に競合がいる市場”。

abceedは 「試験対策に強い統合学習インフラ」 という軸が立つほど、競争の中心が明確になります。

英語学習系の上場企業比較|Globee(5575)・レアジョブ(6096)・プログリット(9560)

まず「サービスとして競合」でも、企業としてはコスト構造が違う(=利益率・伸び方が変わる)のがポイントです。

- Globee:アプリ×教材×データの“統合サブスク”(サブスク売上比率96%)でスケールしやすい設計

- レアジョブ:オンライン英会話は講師供給が絡み、ユニットエコノミクスが人材・稼働に寄りやすい

- プログリット:高単価コーチング中心(人×仕組み)→ 近年はサブスク/周辺プロダクトも拡張

主要KPIと業績の“いま”|Globeeは「高利益率→投資で一時低下」を明言

Globeeの2025/5期は、実績サマリーとして

- 売上高 16.4億円

- サブスクリプション売上比率 96%

- ユーザー数 550万人+(累計登録)

- 有料会員数 11.7万人

- 導入法人数 500件+

を開示しています。

一方で2026/5期会社計画では、

- 売上高 20.4億円(+25%)

- 営業利益 3.30億円(前年差 -0.81億円)

- 営業利益率 16.2%(前年差で低下)

と、売上は伸ばすが、マーケ投資で利益率は落とす方針が明確です。

売上・利益・利益率の比較(実績→会社予想)

※売上/営業利益は「億円」換算(元データは百万円表示)

| 企業(決算期) | 売上(直近実績) | 売上(次期予想) | 営業利益(直近実績) | 営業利益(次期予想) | 営業利益率(直近→次期) | ひとことで言うと |

|---|---|---|---|---|---|---|

| Globee(25/5→26/5予) | 16.4 | 20.4 | 4.11 | 3.30 | 25.1% → 16.2% | 高利益率だが今期は“獲得投資” |

| レアジョブ(25/3→26/3予) | 62.8 | 63.5 | 0.76 | 0.90 | 1.2% → 1.4% | 売上は大きいが利益は薄い |

| プログリット(25/8→26/8予) | 57.8 | 67.5 | 11.4 | 13.5 | 約19.8% → 約20% | 高単価×運用で利益が太い |

売上推移(過去〜予想)比較|“成長率”はGlobeeとプログリットが強い

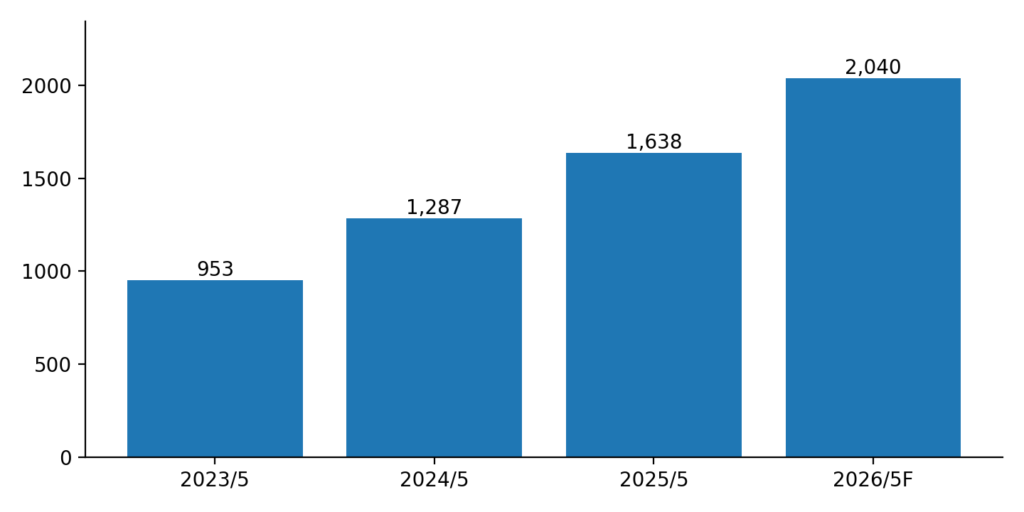

Globee(百万円)

2023/5:953 → 2024/5:1,287 → 2025/5:1,638 → 2026/5予:2,040

(概ね +35% → +27% → +25% の増収レンジ。26/5は投資で利益率低下は織り込み)

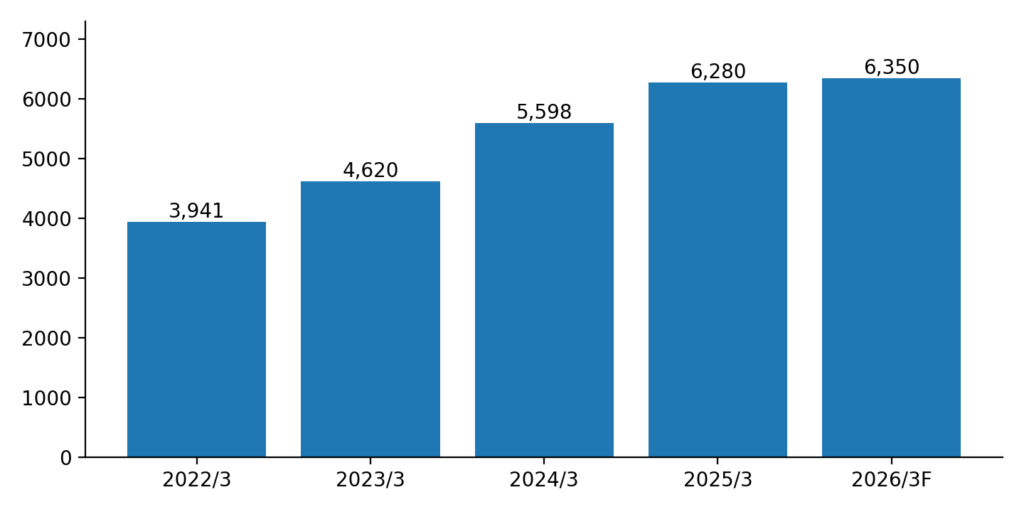

レアジョブ(百万円)

2022/3:3,941 → 2023/3:4,620 → 2024/3:5,598 → 2025/3:6,280 → 2026/3予:6,350

(増収は続くが、25/3で営業利益が大きく落ちており、利益面の回復が焦点)

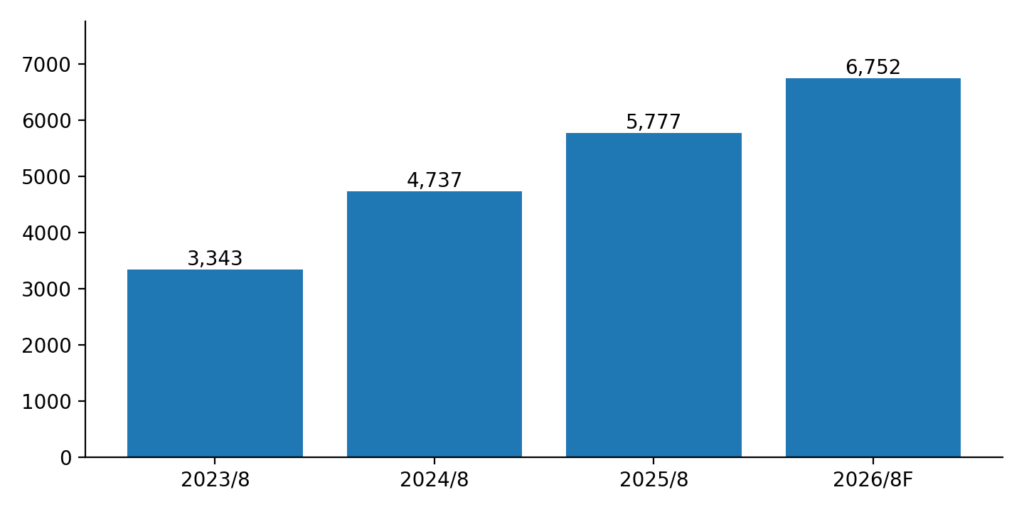

プログリット(百万円)

2023/8:3,343 → 2024/8:4,737 → 2025/8:5,777 → 2026/8予:6,752

(売上も利益も伸び、営業利益率も約20%で安定)

PERなどバリュエーション比較(目安|2025/12/26時点)

| 企業 | コード | PER | PBR | 時価総額 | 補足 |

|---|---|---|---|---|---|

| Globee | 5575 | 14.3倍 | 3.22倍 | 31.6億円 | アプリサブスク中心 |

| レアジョブ | 6096 | 9.7倍 | 1.60倍 | 30.8億円 | オンライン英会話 |

| プログリット | 9560 | 12.5倍 | 5.35倍 | 123億円 | 高単価コーチング |

| (参考:教育大手)学研HD | 9470 | 11.5倍 | 0.89倍 | 496億円 | 教育×出版×医療福祉など |

日本の英語学習市場規模と、Globee売上の“立ち位置”

英語学習は統計の切り口で市場規模が変わります。投資家目線では「まずレンジ」で押さえるのが現実的です。

矢野経済研究所は、語学スクール/オンライン、学習教材、語学試験、留学、通訳翻訳など主要13分野合計の「語学ビジネス市場」を、2024年度 7,906億円(事業者売上高ベース)と推計しています。

この“広義”市場に対してGlobee売上(16.4億円)は、単純割り算で 0.2%程度のイメージ。

つまり現状は伸びしろをどこまで取りにいけるかのフェーズです。

Globee(abceed)のバリュープロポジション

すでに記事前半で整理されている強みを、株価ロジックに直結する形に落とすとこうなります。

1) “統合型サブスク”=解約率(継続率)を設計しやすい

教材・模試・動画・英会話機能などをアプリ内で束ね、「学習導線をアプリ内で完結」させる設計。

これが効くと、投資家視点では LTV(継続×単価)が上がりやすい。

2) サブスク売上比率96%=売上の質が“ストック寄り”

売上が「単発売り切り」よりも「継続課金」に寄るため、会員数×ARPU×解約率でモデリングしやすい。

3) 個人(B2C)に加えて法人・学校(B2B/B2E)が第2エンジン

導入法人数500件+を開示。B2Bが伸びるほど広告環境に振られにくくなり、収益の見え方が良くなります。

Globeeの成長ストーリー(株価が上がるロジック)

フェーズ1:有料会員の“母数”を増やす(今ここ)

会社は26/5期で、廉価プラン増(会員成長率の改善)→平均単価低下→投資加速で利益率低下まで織り込んで説明しています。

ここが成功すれば「売上成長の確度」が上がり、評価(マルチプル)がつきやすい。

フェーズ2:単価(ARPU)を段階的に上げる

会社資料では「段階的に廉価プランの単価上昇を行い、売上・利益成長へ貢献」と明記。

会員数が十分に増えた後の“値上げ局面”は、利益が伸びやすく株価材料になりやすい。

フェーズ3:利益率の再上昇(レバレッジが出る)

サブスク×デジタルは、獲得効率が改善すると利益が跳ねやすい。

逆に言うと、投資家が最も嫌うのは 「投資しても会員が伸びない(LTV/CACが悪い)」 です。

Globeeのグロース株投資方針

1) 決算ごとの最重要KPI

- 有料会員数の純増(廉価プラン投入の成果が出ているか)

- ARPUの方向性(一時低下は許容でも、どこで底打ちするか)

- 営業利益率のコントロール(“投資の割に伸びない”が最悪)

2) ありがちなリスク(下振れ要因)

- 広告費増が先行し、会員増が追いつかない(LTV/CAC悪化)

- コンテンツ(教材/映像)拡充のコストが重くなる

- 競合(無料・低価格のAI会話/学習アプリ)の攻勢で価格競争

3) 売買の考え方

- 強気に張る局面:会員純増が加速し、投資(利益率低下)が“将来の回収”として市場に認められるとき

- 守りに入る局面:会員伸びが鈍いのに投資だけ増える(=説明と実績がズレる)とき

5-5. 英語学習“上場企業”の業績・PER比較|同じ英語でも「儲かり方」が違う

英語学習は同じカテゴリに見えても、企業としての収益構造が違うため、売上規模・利益率・PERの付き方が変わります。

- Globee(5575):アプリ×教材×データの“統合サブスク”(高粗利化しやすいが、広告投資で利益は振れやすい)

- レアジョブ(6096):オンライン英会話(供給=講師稼働が絡み、利益率は薄くなりやすい)

- プログリット(9560):高単価コーチング+サブスク(人の運用力で利益を出しつつ、プロダクトも伸ばす)

業績比較(売上・利益・成長率・利益率の目安)

※ここでは売上高/経常益/最終益/1株益(EPS) をベースに整理しています。

※利益率は“経常利益率”の概算(経常益÷売上高)です。

| 企業 | 決算期 | 売上高 | 売上成長率 | 経常益 | 経常利益率(概算) | 最終益 | EPS |

|---|---|---|---|---|---|---|---|

| Globee | 2025/5 | 16.4億円 | +24.6% | 4.1億円 | 約25% | 2.8億円 | 55.6円 |

| 2026/5(予) | 20.4億円 | +24.6% | 3.3億円 | 約16% | 2.2億円 | 43.2円 | |

| レアジョブ | 2025/3 | 97.2億円 | (前年差記載なし) | 4.2億円 | 約4% | 2.7億円 | 28.3円 |

| 2026/3(予) | 98.0億円 | +0.9% | 4.4億円 | 約4〜5% | 3.1億円 | 32.4円 | |

| プログリット | 2025/8 | 57.5億円 | +29%程度 | 12.1億円 | 約21% | 8.9億円 | 71.2円 |

| 2026/8(予) | 71.0億円 | +23.5% | 14.2億円 | 約20% | 9.7億円 | 77.8円 |

読みどころ

- Globeeは“成長率は高いが、今期(26/5予)は利益が落ちる”タイプ(=投資期)

- レアジョブは売上規模は大きいが、成長は鈍い

- プログリットは利益率が高く、成長も続く(私は去年プログリットで儲けさせてもらいました。ただ、最近は株価が重い印象です)

5-6. PERなどバリュエーション比較|Globeeは「成長期待」でPERが付いている

2025/12/26終値時点の目安です。

| 企業 | 株価 | PER | PBR | 時価総額 |

|---|---|---|---|---|

| Globee(5575) | 620円 | 14.3倍 | 3.22倍 | 31.6億円 |

| レアジョブ(6096) | 313円 | 9.7倍 | 1.60倍 | 30.8億円 |

| プログリット(9560) | 974円 | 12.5倍 | 5.35倍 | 123億円 |

ポイントは、GlobeeのPERが“同業より高め”でも不自然ではないこと。

理由はシンプルで、Globeeはサブスク×プロダクトのスケール期待を織り込みやすいからです(ただし、今期はEPSが落ちる予想で、PERの見え方はブレます)

5-7. 目標株価(PER×EPS)|“会員成長が見えればPERが付く”という設計

現状(2025/12/26時点)は、

- 株価:620円

- 会社予想EPS(26/5期):43.2円

- PER:14.3倍

です。

ここから先の株価は、ざっくり言えば

「有料会員の成長(KPI)→ 売上成長の確度↑ → PERの修復(または拡張)」

で決まりやすいです。

シナリオ別:目標株価(12カ月目線のラフなレンジ)

| シナリオ | 前提(KPI→PL) | 想定EPS | 想定PER | 目標株価 | 現在値620円から |

|---|---|---|---|---|---|

| Bear(弱い) | 広告投資が重く、会員純増が鈍い(LTV/CAC悪化) | 35円 | 12倍 | 420円 | -32% |

| Base(標準) | 会員純増が続き、投資の成果が見える(計画線) | 43.2円 | 16倍 | 691円 | +11% |

| Bull(強い) | 会員成長が加速+単価/解約率も改善し、EPSが回復 | 55円 | 20倍 | 1,100円 | +77% |

BaseのPER16倍は、「成長の確度が上がったら、今の14倍台より少し上がる」程度の置き方。

Bullは「成長株としての評価が戻る」ケース(KPIが強く出て、PERが拡張する)。

Bearは「投資してもKPIが伸びず、低PERで固定」されるケース。

5-8. 次の決算での“合否ライン”を一言で言うと

広告宣伝費を増やしているのに、有料会員が伸びている(=投資が効いている)か。

これに尽きます。

Globeeの決算発表予定日は 2026/01/14 とされています。

次の決算で見たい“最短チェック”はこの4点です。

- 有料会員数の純増が加速しているか(投資の成果がKPIで見えるか)

- ARPU(平均単価)の下げ止まり兆候(廉価プラン拡大の影響がどこで落ち着くか)

- 法人・学校導入の増勢(B2Bが第2エンジンになっているか)

- 利益進捗が「想定どおりの投資フェーズ」か(投資の割に伸びない、が最悪)

この4つが揃うほど、“PERが付く理由”が増える=リレーティング(評価修復)の確度が上がります。

5-9. Globeeへの投資方針|「KPIで追いかけ、崩れたら集中投資対象外」銘柄

Globeeは、事業構造的に

- 成長が見えた瞬間に評価されやすい(PERが付く)

- 逆に、会員成長が鈍ると評価が剥がれやすい(PERが落ちる)

というKPIドリブンの値動きになりやすいタイプです。

なので投資スタンスは、私は次のどちらかが分かりやすいと思っています。

- 攻め(成長取り):決算でKPIが強いことを確認し、押し目で分割(KPIが崩れたら撤退)

- 守り(様子見):投資フェーズが一巡し、利益率の底打ちが見えてから(PER拡張ではなくEPS成長を取りに行く)

※免責:上記は公開情報の整理と、PER×EPSの“考え方の例”です。売買を推奨するものではありません(投資は自己判断でお願いします)。

コメント