AnyMind Group決算発表の要点:減益決算の裏にある「攻めの投資」とは

AnyMind Groupが2月13日(金)に発表した2025年12月期通期決算は、一見すると「減益」というネガティブな言葉が躍る内容でした。しかし、その中身を紐解くと、2026年の爆発的なV字回復に向けた「戦略的な足場固め」が完了したことを示唆しています。

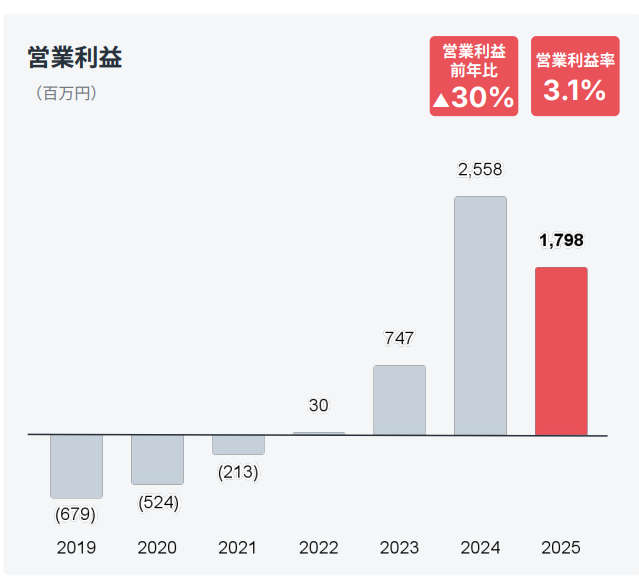

2025年12月期の営業利益は17.98億円で、前期比29.7%減と大幅な減益となりました。ただし、5月に公表された下方修正後の計画(17.42億円)に対しては約3.2%上回る着地でした(達成率103.2%)。経常利益は前期比44.5%減の14.09億円、最終利益は同60.3%減の9.27億円と厳しい数字が並びますが、市場の関心はすでに「過去の減益」ではなく、同時に発表された「2026年12月期の営業利益70%増、税引前利益78%増」という極めて強気なガイダンスへと移っています。

本記事では、この驚異的な来期予想の背景にある3社の大型M&Aと、同社が描く成長シナリオの全貌を詳しく解説します。

おかだ しょうざぶろう(50)

投資信条は「長期投資」「積立投資」「確信を得るまで分析する」

ファイナンシャルプランナーの勉強を通じて、資産形成の本質を探求中

大企業で20年以上、ビジネス開発や人材事業に携わり、多くの上場企業の経営者ともビジネスの場で対峙

人生の夢(世界一周・海外移住など)を実現するために、「投資資産のみで1億円」を長期目標に設計している50代会社員

AnyMind Group 2025年12月期決算

売上13%増も営業利益30%減となった3つの理由

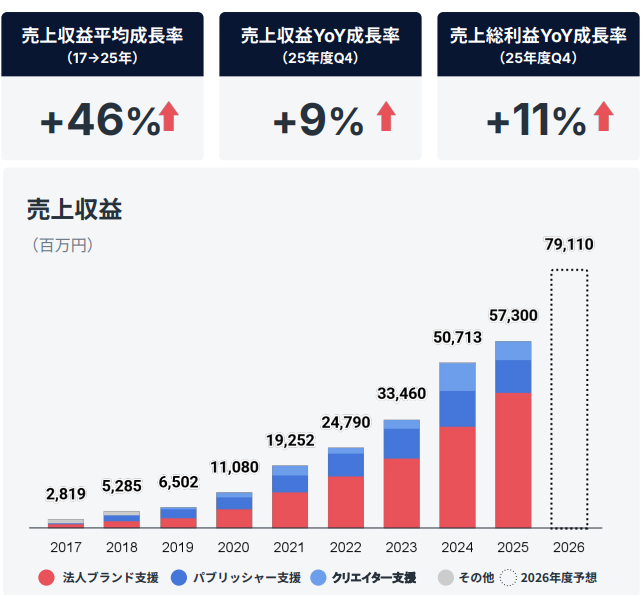

2025年12月期の業績ハイライト:売上収益573億円で6期連続増収を達成

まずは実績値を冷静に振り返ります。売上収益は573.00億円で、前期比+13.0%と堅調な成長を見せ、6期連続の増収を達成しました。売上総利益も前期比+17%増となり、トップラインの成長力は健在です。

一方で利益面を見ると、営業利益は17.98億円(前期比-29.7%)、経常利益は14.09億円(前期比-44.5%)、最終利益は9.27億円(前期比-60.3%)と大幅な減益となりました。

【2025年12月期 業績サマリー】

| 項目 | 2025年12月期実績 | 修正後予想比 | 前期比 |

|---|---|---|---|

| 売上収益 | 573.00億円 | +4.1% | +13.0% |

| 営業利益 | 17.98億円 | +3.2% | -29.7% |

| 経常利益 | 14.09億円 | ― | -44.5% |

| 最終利益 | 9.27億円 | ― | -60.3% |

営業利益が修正予想は上回ったものの前期比で約30%も減少し、さらに経常利益・最終利益がそれ以上に落ち込んだのはなぜでしょうか。この原因を紐解いていきます。

AnyMind Groupが減益となった理由①:YouTube仕様変更によるクリエイター事業の構造改革

第一の要因は、クリエイター事業の構造改革です。YouTubeのプラットフォーム仕様変更に伴い、パートナーグロース事業のポートフォリオを大幅に再編しました。同社はインフルエンサーやクリエイターのコンテンツ収益化を支援する事業を展開していますが、プラットフォーム側のアルゴリズム変更やマネタイズ条件の変更に対応するため、一部のクリエイターとの契約を見直し、収益性の高いポートフォリオへと再構築を進めました。これが営業利益30%減の主因です。短期的には売上・利益を大きく圧迫しましたが、現在は立て直しを完了し、より筋肉質な事業体制が整ったとしています。

2025年5月にAnyMindが発表した通期業績予想の下方修正(減益見通し)の理由

➤ 短尺動画(ショート動画)収益単価の大幅な低下

- 2025年3月以降、短尺動画(特にYouTube Shorts 等)からの収益が、従来の約1/4まで落ち込んだと報告されています。

- YouTubeやその他の動画プラットフォーム側で、短尺動画の広告収益(単価・モネタイズ率)が引き下げられたことが背景とされています。

→ この収益単価の低下を受け、AnyMindの「クリエイター向けの収益支援ビジネス(Creator Growth)」の売上総利益が予想より低くなったため、全体の利益予想を引き下げた、という説明です。

AnyMind Groupが減益となった理由②:AnyAI・AnyLive開発など将来への先行投資

第二の要因は、将来への先行投資です。同社はAIを活用した新プラットフォーム「AnyAI」「AnyLive」の開発に注力しており、エンジニア採用の強化、グローバル15拠点での人材拡充、東京オフィスの増床など、次の成長フェーズに向けた投資を積極的に行いました。これらは将来の収益力向上に直結する投資ですが、短期的にはコスト増要因となりました。

AnyMind Groupが減益となった理由③:円高による為替差損の発生

第三の要因は、営業外の外部要因として、2025年12月期の業績には為替評価損が発生しており、外貨建て資産の評価損が営業外費用として計上されたことが純利益や経常利益を押し下げる要因の一つとなっています。ただし、これが主要な損益減少の唯一の原因とは限らず、IR資料では為替影響についての定量的な全体説明は限定的です。

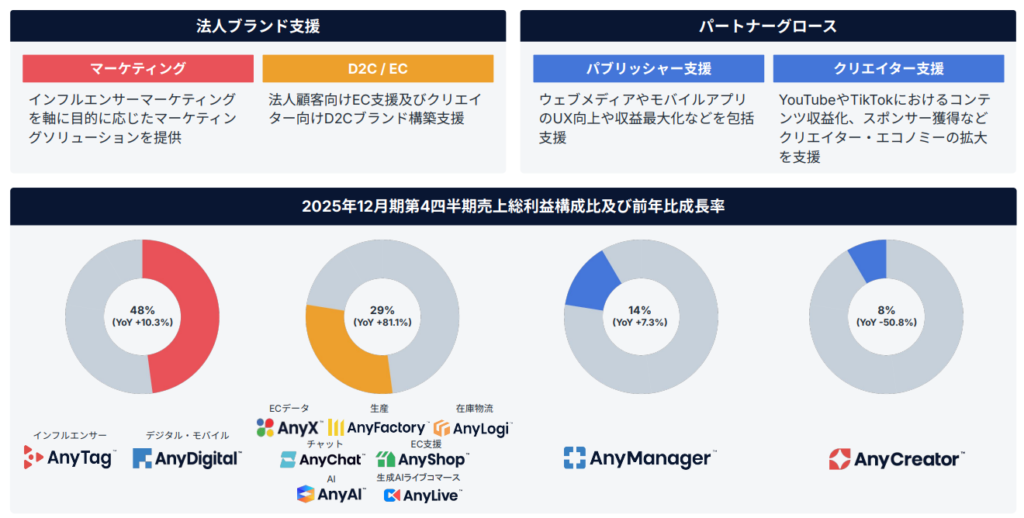

AnyMind Groupのビジネスモデルを解説

AI時代に「SaaS再定義」が進む中、なぜBPaaSは強いのか

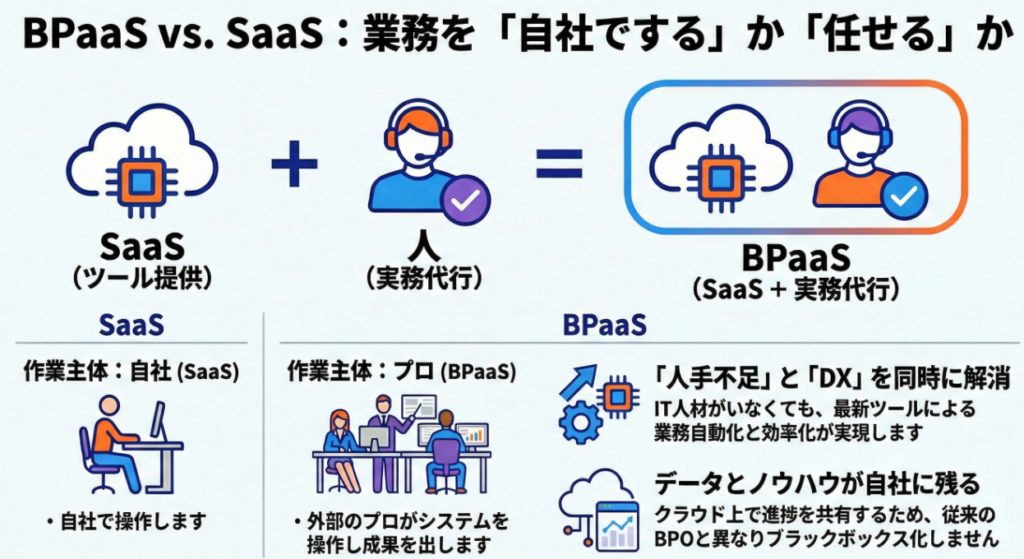

本題のM&A戦略に入る前に、まずはAnyMind Groupのビジネスモデルを正確に理解しておく必要があります。同社を評価するうえでの重要なキーワードは「BPaaS(Business Process as a Service)」です。

2025年後半から2026年初頭にかけて、グローバルのSaaS企業に対する市場評価は大きく揺れ動きました。これは単なる景気循環ではなく、「従来型SaaSモデルの再定義」が進み始めたことが背景にあります。

その中で、なぜAnyMind Groupは従来型SaaS企業とは異なるポジションにあるのか。ここを理解することが重要です。

「SaaSの死」とは何か:AI進化でSaaS企業の時価総額15兆円が消失した背景

2025年後半から2026年初頭にかけて、SaaS業界に激震が走りました。日本経済新聞に「『SaaSの死』業務ソフトにAI代替の荒波 4社時価総額15兆円消失」という衝撃的な見出しで、米セールスフォースなど大手4社の時価総額がわずか1カ月足らずで15兆円消失したと報じています。

モルガン・スタンレーが追跡するSaaS関連株の指数は、2025年に11%下落した後、2026年に入ってからもさらに15%値下がりしました。

この急落の原因は、AIがSaaSを「代替」するリスクが一気に意識されたことにあります。

従来のSaaSは、「ソフトウェアをクラウド経由で提供し、ユーザーがそのツールを使って業務を行う」というモデルでした。しかし、AIの進化により、「人間がソフトウェアを操作する」という前提自体が揺らぎ始めています。AIエージェントが直接タスクを実行できるようになれば、間に挟まる「ツール」の価値は大きく目減りします。

たとえば、従来であれば営業管理SaaSに顧客情報を入力し、ダッシュボードで分析し、レポートを作成していました。しかし、AIエージェントがCRMデータを直接読み取り、分析し、アクションまで実行できるようになれば、そもそもSaaSの「UI」や「ダッシュボード」は不要になる可能性があります。これが「SaaSの死」と呼ばれる構造的リスクです。

BPaaS(Business Process as a Service)とは:SaaSとの決定的な違い

では、AnyMind Groupが展開するBPaaS(Business Process as a Service)は、このSaaS代替リスクとどう異なるのでしょうか。

BPaaSとは、ソフトウェア(SaaS)とオペレーション支援機能を組み合わせて提供するビジネスモデルです。一般的なSaaS企業がソフトウェアのライセンスを販売するのに対し、BPaaS企業はソフトウェアの提供に加えて、そのソフトウェアを活用した業務プロセスの実行支援まで一体で提供します。

たとえば、ECサイトの構築・運用を考えてみましょう。SaaSモデルでは「ECプラットフォーム」のライセンスを販売して終わりですが、BPaaSモデルでは、サイト構築から商品登録、在庫管理、受注処理、配送手配、カスタマーサポート、データ分析、マーケティング施策の実行まで、ECビジネスに必要なオペレーション全体をワンストップで代行します。

ここが決定的な違いです。 SaaSは「ツールを売る」ビジネスですが、BPaaSは「成果を売る」ビジネスです。AIがツールを代替しても、「成果を出す」という価値は代替されません。むしろ、AIを活用することで、より効率的に成果を出せるようになります。

AnyMind GroupがAI時代に強い理由:「AIに代替される側」ではなく「AIを活用して価値を出す側」

AnyMind GroupのBPaaSモデルが「SaaSの死」の影響を受けにくい理由は、同社が「AIに代替される側」ではなく「AIを活用して顧客に価値を提供する側」に立っているからです。

同社は自社開発のAIプラットフォーム「AnyAI」「AnyLive」を通じて、クライアント企業の業務プロセスを効率化しています。重要なのは、これらのAIは「クライアントが自分で使うツール」ではなく、「AnyMind Groupが顧客への価値提供に使う武器」であるという点です。

具体的には、AnyAIはAI活用のためのデータ分析基盤プラットフォームです。40種以上のデータソースと接続し、データの取得・加工を自動化。AIアシスタントが必要な情報を検索・要約して回答し、カスタマイズダッシュボードで自社KPIをリアルタイムに可視化します。さらに、テキスト処理・画像生成・動画生成といった生成AI機能も搭載し、AIインフルエンサーの生成からデータ仕訳・分析業務の自動化までを実現します。

AnyLiveは、生成AIライブコマースプラットフォームです。多言語対応(全8カ国語)のAIライバー(AIアバター)を活用し、低コストで24時間稼働のライブ配信を実現。配信データをリアルタイムで分析し、スクリプトやコメント対応を継続的に改善することで、ライブコマースの成果を最大化します。

つまり、AnyMind Groupは「AIによって効率化されるサービスを顧客に売る」のではなく、「AIを使って顧客の売上を伸ばす成果を提供する」ビジネスを展開しています。顧客が求めているのは「良いツール」ではなく「売上が上がること」であり、その成果を出すためにAIを積極活用している点が、同社のポジショニングの強さです。

SaaS企業との構造的な違い:「ツール課金」vs「成果連動」の収益モデル

この違いを、収益モデルの観点からも整理しておきましょう。

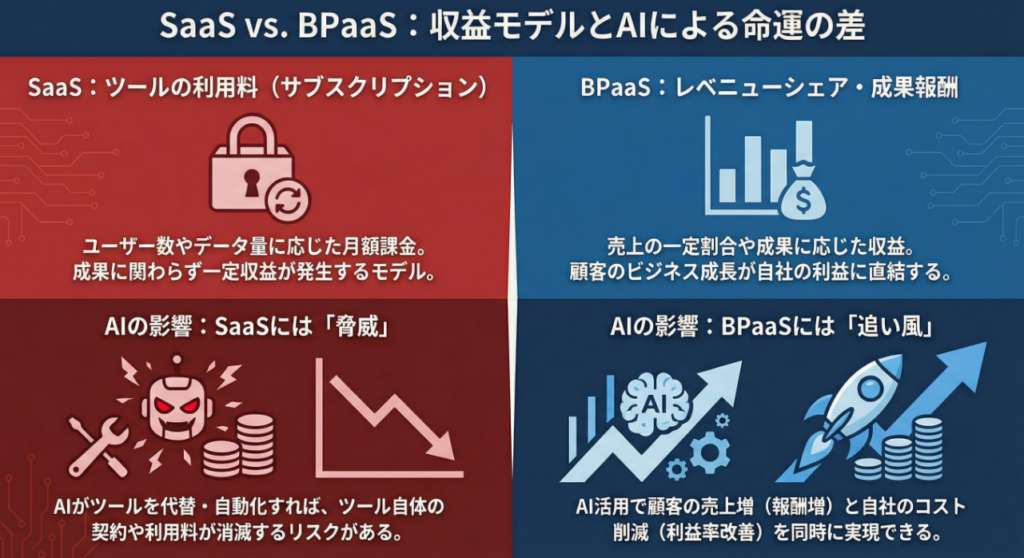

SaaS企業の収益モデルは、基本的に「ツールの利用料(サブスクリプション)」です。ユーザー数やデータ量に応じた月額課金が一般的であり、顧客がツールを使うかどうか、成果が出るかどうかに関わらず、契約している限り収益が発生します。しかし、AIがツールを代替すれば、この収益は消滅します。

AnyMind GroupのBPaaSモデルは、ソフトウェア利用料だけでなく、EC売上の一定割合を手数料として受け取る「レベニューシェア」や、マーケティング施策の成果に応じた「成果報酬」など、顧客のビジネス成果に連動した収益構造を持っています。顧客の売上が伸びれば、AnyMind Groupの収益も伸びる仕組みです。

この構造では、AIの進化はむしろ追い風です。AIを活用して顧客の売上をより効率的に伸ばせれば、顧客満足度は上がり、レベニューシェアも増加します。同時に、AI活用によってオペレーションコストを下げられれば、利益率も改善します。

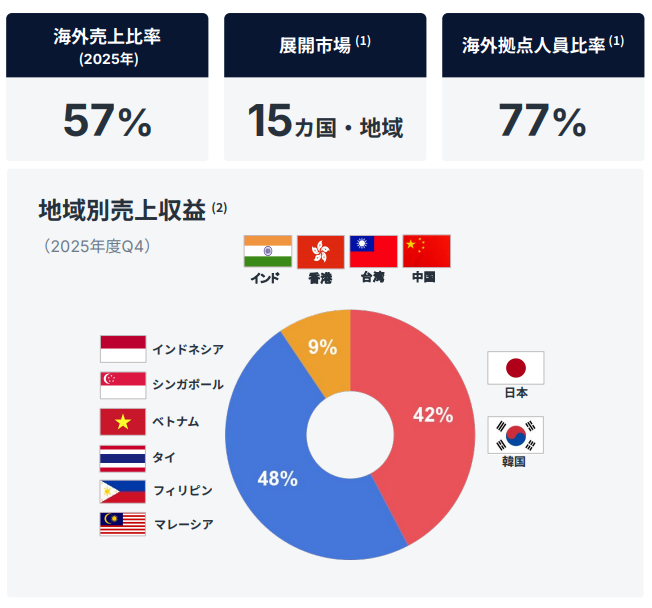

なぜアジアでBPaaSモデルが有効なのか:SaaS導入が進まない市場特性

AnyMind Groupがアジア15カ国・地域で急成長を遂げてきた背景には、アジア市場特有の課題もあります。アジアでは、複雑なITサービスを使いこなせる人材が不足していたり、組織やオペレーションの構造が未整備だったりする企業が多く、欧米で成功したSaaSベンダーでさえもシェア拡大に苦戦しています。

SaaSは「ツールを売って終わり」なので、導入企業側に使いこなす能力が必要です。しかし、BPaaSであれば、ソフトウェアの導入と同時に、そのソフトウェアを最大限活用するためのオペレーション支援がセットで提供されるため、クライアント企業は自社で専門人材を雇用・育成することなく、高度なデジタルビジネスを展開できます。

これは、AI時代においてさらに重要になります。AI活用が競争力の源泉になる中、「AIツールを導入したが使いこなせない」という企業は競争に取り残されます。AnyMind GroupのようなBPaaS企業が、AIを使いこなして成果を出し、その成果を顧客に提供するモデルは、特にアジア市場において大きな価値を持ちます。

AnyMind Groupの主要プロダクト一覧:

AnyX・AnyTag・AnyAI・AnyLiveの機能と役割

同社は複数のプラットフォームを自社開発しており、これらを組み合わせてBPaaSを提供しています。これらのプラットフォームは、「顧客に売るツール」ではなく、「顧客への価値提供に使う自社の武器」として位置づけられています。

AnyXはECマネジメントプラットフォームで、複数のECモール・自社サイトの在庫・受注・売上データを一元管理し、AIによる需要予測や自動発注を実現します。AnyTagはインフルエンサーマーケティングプラットフォームで、30万人以上のインフルエンサーデータベースを活用し、最適なキャスティングから効果測定までを支援します。

前述のAnyAIとAnyLiveは、BPaaSモデルの中核を担うAIプラットフォームです。これらを駆使して、同社は「売上を伸ばす」という成果を顧客に提供しています。

【SaaS vs BPaaSの比較まとめ】

| 項目 | SaaS | BPaaS(AnyMind Group) |

|---|---|---|

| 提供価値 | ツール(ソフトウェア) | 成果(売上・効率化) |

| 収益モデル | サブスクリプション課金 | レベニューシェア+成果報酬 |

| AIの影響 | 代替リスク(脅威) | 活用による競争力強化(機会) |

| 顧客に求められる能力 | ツールを使いこなす力 | 不要(成果を受け取るだけ) |

| AI時代のポジション | AIに代替される側 | AIを活用して価値を出す側 |

AnyMind GroupのM&A戦略:

Bcode・MISM・サン・スマイル買収の狙いとシナジー効果

今回の決算と並んで重要なのが、直近で完了した3社の買収です。これらにより、AnyMindは「デジタル支援会社」の枠を超えた、まったく新しい存在へと進化しました。同社にとって14社目、15社目、そして16社目のM&Aとなるこれらの案件は、いずれも「ソーシャルコマース」の強化という明確な戦略目的のもとに実行されています。

Bcode買収の狙い:TikTok LIVE特化の700名超ライバーネットワークを獲得

概要 2026年1月に子会社化が完了したBcodeは、TikTok LIVEを中心に活動するライバー(ライブ配信者)のマネジメント事業を展開する企業です。同社にとって14社目、日本企業としては8社目のM&Aとなりました。

Bcodeの強み Bcodeは、700名以上のライバーアセットを擁し、強固なファンコミュニティを持つ点が最大の強みです。ライブコマースやアフィリエイト活動において高い実績を持ち、「視聴者を購買者に転換する」ノウハウを蓄積しています。代表取締役の漣優起氏は「クリエイターエコノミーが進化する中で、マーケティング、コマース、テクノロジーを横断した支援体制の構築は不可欠」とコメントしており、AnyMind Groupへの参画によって活動の幅が大きく広がることに期待を示しています。

シナジー効果 AnyMind Group傘下のGROVE(インフルエンサーマネジメント会社)と連携することで、ライバーの継続的な育成からトップクリエイターへの成長支援までを一体で提供できる体制が整いました。さらに、自社開発のAIライブコマースプラットフォーム「AnyLive」との融合により、人間のライバーとAIライバーを組み合わせた「24時間×売れるライブ配信」が実現します。人間のライバーが培った「売る技術」をAIが学習し、深夜帯や早朝帯はAIライバーが配信を担当するといった運用が可能になります。

MISM買収の狙い:縦型ショート動画の制作体制を内製化し広告効果を最大化

概要 2026年1月29日に子会社化が完了したMISMは、縦型動画広告に特化したクリエイティブ制作事業を展開する企業です。取得価額は約6.45億円で、同社にとって15社目、日本企業としては9社目のM&Aとなりました。

MISMの強み MISMは、登録クリエイター・モデル2,000名超、年間2万本以上の動画制作実績を誇ります。さらに、6万点超の縦型UGC(ユーザー生成コンテンツ)素材を保有する素材プラットフォームを運営しており、広告配信データや過去実績に基づく企画設計、多様なモデルネットワーク、短納期での量産体制を強みとしています。代表取締役の羽部千織氏は「動画を通じて情報接触から購買行動までをシームレスにつなぐことができる」と語り、AnyMind Groupのプラットフォームとの相乗効果に自信を見せています。

シナジー効果 TikTokやInstagram Reels、YouTube Shortsといった縦型ショート動画プラットフォームは、若年層を中心に急速に普及しています。ブランド企業にとって、これらのプラットフォームで効果的なコンテンツを継続的に発信することは、もはや必須の施策となっています。

AnyMind Groupはこれまで、インフルエンサーマーケティングプラットフォーム「AnyTag」を通じてクリエイターとブランドのマッチングを支援してきましたが、MISMの参画により、縦型動画の企画設計からキャスティング、制作、配信、効果測定、改善までを一気通貫で提供できる体制が整いました。データに基づいたクリエイティブを量産することで、クライアントの広告運用効果(ROAS)を最大化させることが可能になります。

サン・スマイル買収の狙い:ドラッグストア流通網を獲得しOMOモデルを完成

概要 2025年12月18日に発表され、2026年1月5日に子会社化が完了したサン・スマイルは、化粧品・美容雑貨領域でブランド流通と自社ブランドの企画・販売を展開する企業です。取得価額は約41億円と、今回の3社の中で最大規模のM&Aとなりました。

サン・スマイルの強み サン・スマイルの最大の強みは、全国のドラッグストア・バラエティショップに構築した強固な流通ネットワークです。同社は「MASCODE(マスコード)」ブランドのマスクで知られ、マツモトキヨシ、サンドラッグ、スギ薬局といった主要ドラッグストアチェーンに幅広く商品を展開しています。化粧品のODM(設計・製造受託)事業も手掛けており、商品企画から製造、流通までを一気通貫でカバーする能力を持っています。

代表取締役社長の田中徳也氏は「商品企画力と流通ネットワークを軸に、ブランドの価値創出と市場拡大に取り組んできた」と語り、AnyMind Groupのデジタルマーケティング能力との融合に期待を示しています。

AnyMind GroupのOMO戦略:オンラインとオフラインを融合した次世代ブランド支援モデル

この買収は、AnyMind Groupの戦略において最も重要な意味を持ちます。これにより、同社は「OMO(Online Merges with Offline)モデル」を完成させました。

OMOとは、オンラインとオフラインの顧客データを統合し、一貫した顧客体験を提供する手法です。従来、AnyMind Groupはデジタルマーケティング、EC運用、インフルエンサー活用といったオンライン領域に強みを持っていましたが、「最後の一歩」であるオフライン流通(実店舗での棚取り・販売)は外部パートナーに依存していました。

サン・スマイルの参画により、以下のような一気通貫の支援が可能になります。

まず、SNSで話題を作るステップでは、AnyTagを活用してインフルエンサーにPR投稿を依頼し、MISMで縦型ショート動画を量産。TikTokやInstagramでバズを生み出します。次に、ライブコマースで購買を促進するステップでは、Bcodeのライバー陣とAnyLiveのAIライバーが24時間体制でライブ配信を実施。視聴者を直接購買に誘導します。さらに、ECで売り切るステップでは、AnyXで複数のECモール・自社サイトを一元管理し、在庫・受注・配送を最適化。そして最後に、実店舗の棚を確保するステップでは、サン・スマイルの流通ネットワークを活用し、ドラッグストア・バラエティショップでの取り扱いを実現します。

「ネットで話題を作り、ネットで売り、リアル店舗の棚も即座に確保する」――この一連の流れを、すべて自社グループ内で完結できるようになったのです。これは、特に化粧品・美容雑貨カテゴリにおいて、圧倒的な競争優位性をもたらします。

AnyMind Group 2026年12月期業績予想:

営業利益70%増・税引前利益78%増を実現する4つの成長ドライバー

2026年12月期の業績予想は、売上収益791.10億円(前期比+38.1%)、営業利益30.60億円(同+70.2%)、税引前利益(経常利益)25.10億円(同+78.1%)、最終利益16.30億円(同+75.8%)と、極めて強気なガイダンスとなっています。

【2026年12月期 業績予想】

| 項目 | 2026年12月期予想 | 前期比 |

|---|---|---|

| 売上収益 | 791.10億円 | +38.1% |

| 営業利益 | 30.60億円 | +70.2% |

| 税引前利益 | 25.10億円 | +78.1% |

| 最終利益 | 16.30億円 | +75.8% |

この野心的な数字を支えるのは、以下の4つの要素です。

成長ドライバー①:M&A3社のフル連結効果による売上・利益の底上げ

2025年度は、サン・スマイルの連結が1月から、Bcodeの連結が1月から、MISMの連結が1月末からと、いずれも一部期間のみの寄与でした。2026年度は、これら3社の収益が1月から12月まで12カ月分フルに乗ります。

特にサン・スマイルは約41億円という大型買収であり、同社単体で相当な売上規模を持っています。この「連結効果」だけでも、売上収益は大幅に押し上げられます。会社側の予想では、売上収益が前期比で約218億円増加する見込みですが、このうち相当部分がM&A効果と考えられます。

成長ドライバー②:AI活用によるBPaaSモデルの高効率化とオペレーショナル・レバレッジ

AnyMind Groupは、人件費のかかる労働集約的なモデルから、AIプラットフォームを活用した高効率モデルへのシフトを進めています。AnyAIによるデータ分析・業務自動化、AnyLiveによるAIライバー活用など、これまで人手で行っていた業務をAIが代替することで、売上の伸びを上回る利益成長(オペレーショナル・レバレッジ)が期待できます。

会社側の説明によれば、営業利益率は2025年度の3.1%から2026年度は3.9%へ、さらに2027年度には6.0%への改善を目指しているとのこと。売上規模が拡大しても、人件費がそれほど増えなければ、利益は加速度的に伸びていきます。

成長ドライバー③:M&A関連費用・為替差損など一過性コストの剥落

2025年度は、3社のM&Aに伴う取得費用(デューデリジェンス費用、アドバイザリー費用、統合費用など)が発生しました。また、前述の通り、円高による為替差損も経常利益・純利益を大きく押し下げました。

2026年度は、これらの一過性コストがなくなります(為替については今後の動向次第ですが)。いわば「反動増」の効果が働き、利益を押し上げる要因となります。

成長ドライバー④:TikTok Shop拡大などソーシャルコマース市場の構造的成長

マクロ環境としても、同社にとって追い風が吹いています。TikTok Shop、Instagram Shopping、YouTube Shopping といったソーシャルコマースプラットフォームは、アジアを中心に急速に普及しています。「SNSで見つけて、その場で買う」という購買行動が一般化する中、SNSマーケティングからECまでを一気通貫で支援できるAnyMind Groupのポジショニングは、極めて有利です。

AnyMind Group【5027】の株価・PER・配当から見る投資判断のポイント

株価指標の面でも、変化が見られます。決算発表日の2月13日、株価は642円(前日比-2.43%)で引けました。2026年2月時点の時価総額は約392億円です。

AnyMind GroupのPERとPEGレシオ:グロース株としての割安度を検証

2026年12月期予想ベースのPER(株価収益率)は約23.5倍となっています。2025年12月期実績ベースでは約42倍でしたが、来期の利益回復を織り込むと大幅に低下します。

グロース株の評価においては「PEGレシオ」(PER÷利益成長率)がより適切な指標とされています。2026年12月期の最終利益予想が16.30億円(前期比+75.8%増)であることを考慮すると、PEGレシオは23.5÷75.8≒0.31倍となります。一般的に、PEGレシオが1倍を下回ると「利益成長率に対して株価が割安」と判断されることが多く、この観点からは上値余地があるとも考えられます。

ただし、アナリストコンセンサス(IFISコンセンサス)は、会社予想を23.6%程度上回る水準であったため、市場の一部からは「会社予想が保守的すぎる」あるいは「アナリスト予想が楽観的すぎた」という評価もあり得ます。

AnyMind Groupの配当開始が示す意味:成長投資と株主還元の両立

AnyMind Groupは、2025年12月期より配当を開始しました。1株あたり配当金は2円(年間)で、配当利回りは約0.31%と決して高くはありません。

しかし、投資家が注目すべきは利回りの数字ではなく、「配当を開始したこと自体」の意義です。成長企業にとって、配当の開始は「成長投資を継続しながらも、利益を株主に還元できるステージに入った」という経営陣の自信の表れです。M&Aを積極的に実行しつつ、同時に配当も開始できるという財務的な余裕は、企業の成熟度を示す重要なシグナルとして市場は評価しています。

AnyMind Group投資のリスク要因:

M&A統合・プラットフォーム依存・為替変動に注意

投資判断においては、ポジティブな要素だけでなく、リスク要因も冷静に評価する必要があります。

リスク①:短期間での3社買収によるPMI(統合)負担の増大

3社の買収を短期間で実行したことにより、統合作業(PMI:Post Merger Integration)の負担が増大しています。企業文化の融合、システム統合、人材の配置転換など、統合がスムーズに進まなければ、期待したシナジー効果が発現しない可能性があります。

リスク②:TikTok・YouTube・Instagramへのプラットフォーム依存リスク

同社のビジネスは、TikTok、YouTube、Instagramといったプラットフォームに大きく依存しています。これらのプラットフォームがアルゴリズムやマネタイズ条件を変更した場合、事業に大きな影響が及ぶ可能性があります。実際、2025年にはYouTubeの仕様変更によりクリエイター事業の再編を余儀なくされ、営業利益が30%減少する主因となりました。

リスク③:アジア15カ国展開に伴う為替変動リスク

売上の相当部分がアジア各国の現地通貨建てであるため、円高が進行した場合、売上・利益が目減りするリスクがあります。2025年度は為替差損により経常利益が営業利益以上に大きく押し下げられました。

リスク④:ソーシャルコマース市場への競合参入による競争激化

ソーシャルコマース市場は成長市場であるがゆえに、競合企業も多数参入しています。既存のEC支援会社、広告代理店、さらにはプラットフォーム企業自身がこの領域に参入する可能性もあり、競争環境は厳しさを増す可能性があります。

AnyMind Group株の今後の注目ポイント:M&Aシナジー・AI導入実績・利益率改善

週明け2月16日(月)以降の株価動向はもちろん、以下の点に注目が集まります。

第一に、M&Aシナジーの具体的な進捗です。今後の四半期決算において、買収3社の統合効果がどの程度数字に現れてくるかが焦点となります。特にサン・スマイルの流通網を活用した新規案件の獲得状況は、OMO戦略の成否を測る重要な指標です。

第二に、AIプラットフォームの導入実績です。AnyAI、AnyLiveといった自社開発AIプラットフォームの導入社数、GMV(流通取引総額)への寄与度が、BPaaSモデルの成熟度を示す指標として注目されます。

第三に、利益率の改善トレンドです。営業利益率3.1%→3.9%→6.0%という改善シナリオの実現可能性を、四半期ごとの推移で確認していく必要があります。

まとめ:AnyMind Groupは「アジアのブランドインフラ企業」へ進化する

2025年の「営業利益30%減」は、2026年の大躍進に向けた「屈伸」の期間でした。

テクノロジー(AIプラットフォーム)、クリエイティブ(縦型動画制作・ライバー)、そしてリアルな物流・流通(ドラッグストア網)までを一本の線で繋いだAnyMind Group。単なるデジタル支援会社から、ブランドのライフサイクルを全てカバーする「次世代のインフラ」へと舵を切った同社の動きから、今後も目が離せません。

特に注目すべきは、SaaS企業がAIによる代替リスクで株価急落に見舞われる中、AnyMind Groupは「AIに代替される側」ではなく「AIを活用して顧客に価値を提供する側」というポジションにいる点です。BPaaSモデルにおいては、AIの進化は脅威ではなく、競争力強化の機会となります。

CEO十河宏輔氏が語る「誰もがビジネスをより簡単に、そしてグローバルに展開できる世界」の実現に向けて、同社は着実に駒を進めています。2026年、その成果が数字として花開くのか。同社にとって、非常に重要な一年となりそうです。

※本記事は2026年2月14日時点の情報に基づいて作成されています。投資判断はご自身の責任でお願いいたします。株式投資にはリスクが伴い、元本割れの可能性があります。

コメント