はじめに──50代で新NISAを始めることは、本当に「遅い」のか

「新NISAを始めたいけど、50代の自分にはもう遅いんじゃないか」──もしあなたがそう感じているなら、まずこの数字を見てほしい。

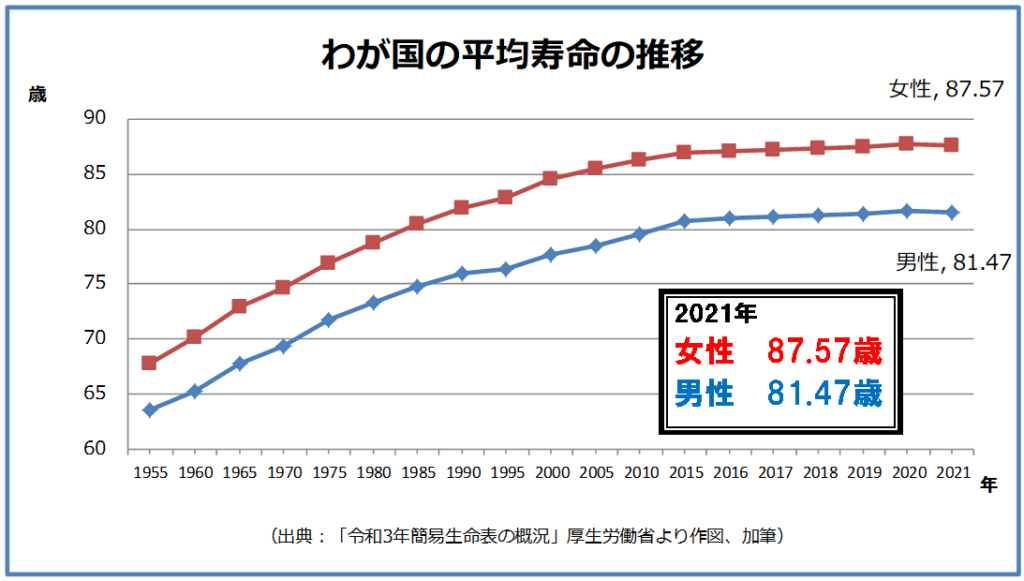

厚生労働省の「令和3年簡易生命表」によると、2021(令和2)年の日本人の平均 寿命は、男性は81.47歳、女性は87.57歳で、平均寿命自体は過去2番目に高い水準となった。

厚生労働省の「令和4年簡易生命表」によれば、50歳時点での平均余命は男性で約33年、女性で約39年。つまり50歳から投資を始めたとしても、80代半ばまで30年以上の運用期間が残されている。

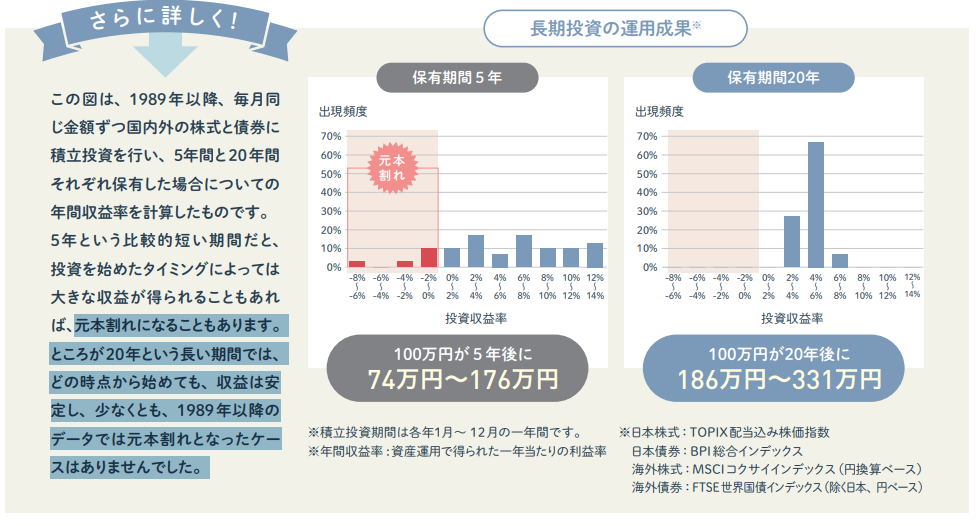

金融庁が公表しているデータでは、国内外の株式と債券に均等分散して20年間の積立投資を行った場合、1989年以降元本割れのケースはゼロだったという結果が示されている。

私自身、50歳を目前に控えた2024年に新NISA制度がスタートし、そこから本格的に活用を始めた。現在50歳、投資資産は約600万円。「つみたて投資枠」「成長投資枠」の両方をフル活用し、投資信託から個別株、ゴールド、さらには新興国ファンドまで、リアルに資金を投じている。

証券会社や銀行のコラムは制度の仕組みをわかりやすく説明してくれる。しかし、一般論ばかりで「で、同世代は実際にどう運用しているの?」という問いには答えてくれない。この記事は、50代の会社員が自分のポートフォリオを包み隠さず全公開しながら、新NISAの始め方から運用戦略、出口戦略までを解説するものだ。

- 50代で新NISAに興味はあるが、「今からでは遅いのでは」と踏み出せずにいる方

- 新NISAの仕組みは何となく知っているが、具体的に何をどう買えばいいかわからない方

- 証券会社の「おすすめポートフォリオ」ではなく、同世代のリアルな運用実態を見てみたい方

- つみたて投資枠と成長投資枠の使い分けに迷っている方

- 定年後の出口戦略(いつ・どう取り崩すか)まで見据えて準備を始めたい方

- SBI証券と楽天証券のどちらで口座を開設すべきか迷っている方

第1章|50代から新NISAを始めるべき5つの理由

理由1:預貯金だけではお金が目減りする時代

2022年以降、日本は数十年ぶりのインフレ局面に突入した。きっかけはロシアによるウクライナ侵攻、そしてその後の中東情勢の緊迫化だ。これらの地政学リスクが原油や天然ガス、穀物の国際価格を押し上げ、食料品や光熱費を中心に私たちの生活コストは大きく跳ね上がった。スーパーに行くたびに「また値上がりしている」と感じている方は多いのではないだろうか。

さらに追い打ちをかけているのが円安の進行だ。かつて1ドル110円前後だった為替レートは大きく円安方向に振れ、輸入品の価格上昇を通じて物価高をさらに加速させている。つまり、銀行口座に円で預けているだけでは、モノの値段が上がる分だけ、そしてドルに対して円の価値が下がる分だけ、実質的な資産は目減りし続けているのだ。メガバンクの普通預金金利は依然として低い水準にとどまっており、到底インフレのスピードには追いつけない。

一方で、株式や投資信託はインフレに強い資産とされている。企業は物価上昇に合わせて製品やサービスの価格を引き上げることができるため、業績向上が期待でき、それが株価に反映される。また、海外資産に投資していれば、円安局面では円換算の評価額が上がるため、為替変動が「味方」になることもある。新NISAを活用して投資をすることは、インフレと円安の両方から資産を守るための現実的な手段なのだ。

理由2:50代は「最後のお金の貯めどき」

一般的に50代は、子どもの教育費がピークを越え、住宅ローンの返済も終盤に差し掛かる時期だ。一方で年収はキャリアのピークもしくはそれに近い水準にある。このため、家計に余剰資金が生まれやすく、投資に回せる「種銭」を確保しやすい世代と言える。

私自身、3人の子どもを持つ父親だが、長男が2026年4月に社会人になり、高校生と中学生の下の子たちの費用も見通しが立ってきて教育費負担が終わりに近づいてきたと実感する。この「余裕が生まれ始めるタイミング」こそが、資産形成の最後にして最大のチャンスだと感じている。

理由3:新NISAは「一生使える」制度に進化した

2024年からスタートした新NISAは、旧NISAから劇的にパワーアップした。主な変更点を整理すると以下のとおりだ。

非課税保有期間は無期限化された。旧NISAでは5年または20年という制限があったが、新NISAでは一生涯にわたって非課税で運用できる。年間投資枠はつみたて投資枠が120万円、成長投資枠が240万円で、合計360万円。生涯投資上限は1,800万円(うち成長投資枠は1,200万円)に設定されている。さらに、売却すると翌年にその枠が復活するため、繰り返し使える柔軟な制度設計になっている。

私たち50代以上の世代にとっては、正直なところ旧NISAですら「ありがたい制度」だった。投資の利益に税金がかからないというだけで十分に画期的で、私自身も旧NISAでAmazonやAlphabet(Google)に投資し、株価2倍以上のリターンを非課税で享受した経験がある。それでも旧NISAには「非課税期間5年(つみたてNISAは20年)」「年間投資枠が小さい」「一般NISAとつみたてNISAの併用不可」といった制約があった。

それが新NISAでは、非課税期間は無期限、枠は売却すれば復活する、つみたてと成長投資の併用もできる──旧NISAの「惜しかった部分」がすべて解消された。これは個人投資家にとって「理想的」と言っても過言ではない制度だと思う。20代や30代でこの制度を使い始められる若い世代が心底羨ましい。しかし、羨んでいても資産は1円も増えない。50代の私たちには、若い世代にはない「まとまった資金力」と「人生経験に裏打ちされた判断力」がある。

50歳で始めて毎年360万円をフルに投資すれば、5年で生涯投資枠1,800万円を使い切ることができる。20代が毎月数万円をコツコツ積み立てて何十年もかけて埋める枠を、50代は資金力で一気に活用できるのだ。これこそが、50代だからこそ持てるアドバンテージ。「遅い」と嘆くのではなく、今ある武器でこの制度を最大限に使い倒す。それが私の基本姿勢だ。

理由4:iDeCoよりも柔軟性が高い

老後資金づくりの制度としてはiDeCo(個人型確定拠出年金)も有名だ。iDeCoには掛金が所得控除の対象になるという強力なメリットがあるが、原則60歳まで資金を引き出せないという制約がある。しかも50代から加入した場合、加入期間が10年未満となるため、受給開始年齢が61歳以降に繰り下げられる。

その点、新NISAには年齢上限も引き出し制限もない。必要になればいつでも売却して現金化できる。50代のように「いつ何にお金が必要になるかわからない」世代にとって、この柔軟性は非常に大きい。

もちろん、年収が高く所得税率も高い50代であれば、iDeCoの節税メリットも見逃せない。理想は、新NISAとiDeCoの併用だ。確実に老後まで手を付けない資金はiDeCoに、それ以外の余剰資金は新NISAに、と目的別に使い分けるのが合理的なアプローチだ。

理由5:50代には若い世代にはない「経験」という武器がある

これは証券会社のコラムにはまず書かれないことだが、50代には20年、30年と社会の荒波を乗り越えてきた蓄積がある。そしてその経験は、実は投資と驚くほど相性がいい。

まず、会社員としての経験。長年ビジネスの現場にいれば、「伸びる会社」と「危ない会社」の空気感を肌で知っている。取引先の経営者の資質を見抜く目、業界の構造変化を感じ取る嗅覚、決算書の数字の裏にある実態を読み解く力──これらはすべて、個別株投資における企業分析にそのまま活きる。例えば、自分の業界でDXやAIがどう浸透しているかを現場目線で知っていれば、「この技術は本物か、一過性のバズワードか」を若い世代より正確に見極められるはずだ。

主婦(主夫)としての経験も同じくらい強力だ。実は、日々の暮らしそのものが投資の一次情報の宝庫なのだ。スーパーで特定の商品の棚だけがいつも空になっている、近所に新しくできた飲食チェーンに毎日行列ができている、子どもや孫が夢中になっているアプリがある──こうした「生活者としての肌感覚」は、どんなアナリストレポートにも載っていない。実際に、「自分がヘビーユーザーだから」という理由で株を買い、大きなリターンを得た個人投資家は少なくない。ピーター・リンチの名著『株で勝つ』でも、「プロより先に身近な変化に気づけるのは、生活者である個人投資家の最大の強み」だと説かれている。50年分の生活経験は、そのまま50年分の「市場を見る目」でもあるのだ。

さらに、50代はリーマンショック、東日本大震災後の急落、コロナショックなど、複数の暴落局面を社会人として経験してきた世代でもある。「相場は必ず上がり下がりする」ということを頭ではなく肌で知っている。だから、目先の暴落で狼狽売りをしにくい。

私自身も20代後半にオーストラリアドル建ての仕組債で為替リスクの怖さを体感し、リーマンショック時には保有株の評価額が半分以下になる経験をした。しかし、その経験があるからこそ、今は相場の急落局面でも「また戻る」と冷静に構えていられる。投資の経験がなくても大丈夫だ。50年生きてきた中で培った判断力、忍耐力、そして「物事はすぐには結果が出ない」という人生の実感。それ自体が、50代にとって最大の投資武器になる。

第2章|まず知っておきたい新NISAの制度概要

新NISAとは何か──投資の利益が「一生涯」非課税になる制度

新NISAを一言で説明するなら、「投資で得た利益に税金がかからなくなる制度」だ。通常、株式や投資信託で得た値上がり益や配当金には約20.315%の税金がかかる。例えば100万円の利益が出ても、手元に残るのは約80万円。この約20万円の税金がゼロになるのが新NISAの最大のメリットだ。

2024年1月にスタートした新NISAは、それまでの旧NISA(一般NISA・つみたてNISA)を大幅にリニューアルした制度だ。旧NISAを利用していた方も、新NISAは別枠として新たにスタートできる。もちろん、投資が初めてという方もゼロから始められる。

新NISAの基本スペック

新NISAの全体像を把握するために、制度の基本スペックを整理しておこう。

新NISAには「つみたて投資枠」と「成長投資枠」の2つの非課税枠がある。つみたて投資枠は年間120万円まで、成長投資枠は年間240万円まで投資可能で、両方を併用すれば年間最大360万円を非課税で運用できる。生涯の投資上限は1,800万円(うち成長投資枠は1,200万円まで)だ。

非課税保有期間は無期限。旧NISAでは一般NISAが5年、つみたてNISAが20年という制限があったが、新NISAでは一生涯にわたって運用益に税金がかからない。さらに、保有している商品を売却すれば、その買付額分の枠が翌年復活するため、繰り返し使うことができる。

対象年齢は18歳以上で、年齢の上限はない。つまり50代で始めても、70代、80代になっても非課税で運用を続けられるということだ。

つみたて投資枠と成長投資枠の違い

新NISAを理解する上で最も重要なのが、2つの投資枠の違いだ。

つみたて投資枠で購入できるのは、金融庁が「長期・積立・分散投資に適している」と認めた投資信託やETF(上場投資信託)に限定されている。いわば、国がお墨付きを与えた「初心者でも安心して積み立てられる商品」だけがラインナップされている。投資方法は積立のみで、毎月など定期的に一定額を買い付けていくスタイルだ。

一方、成長投資枠ではつみたて投資枠の対象商品に加えて、個別株式やREIT(不動産投資信託)など幅広い商品に投資できる。投資方法も積立だけでなく一括購入も可能だ。自分で企業を分析して個別株を買いたい方や、高配当株で配当収入を狙いたい方は、この成長投資枠を活用することになる。

旧NISAから何が変わったのか

旧NISAを使っていた方のために、主な変更点も整理しておく。

旧NISAでは「一般NISA」と「つみたてNISA」のどちらか一方しか選べなかったが、新NISAではつみたて投資枠と成長投資枠を併用できる。年間投資枠も、旧一般NISAの120万円、旧つみたてNISAの40万円から、合計360万円へと大幅に拡大した。そして最大の変化は、非課税保有期間が無期限になったこと。旧NISAでは期限が来るたびに「ロールオーバーするか売却するか」を判断する必要があったが、新NISAではその煩わしさから完全に解放された。

私自身、旧NISAでAmazonやAlphabet(Google)に投資して株価2倍以上のリターンを得た経験があるが、非課税期間の制限があったため、区切りのタイミングで利益を確定せざるを得なかった。「もっと長く持ち続けたかった」というのが正直な気持ちだ。新NISAではその制約がなくなったので、確信を持てる銘柄を本当の意味で「長期保有」できるようになった。これは投資家にとって計り知れないメリットだ。

50代にとっての新NISAの意味

新NISAの制度設計を50代の視点で見ると、その魅力がさらに際立つ。

まず、年間360万円という投資枠の大きさ。子育てや住宅ローンが一段落し、収入もピーク水準にある50代だからこそ、この枠をフルに活用できる可能性が高い。5年間で生涯投資上限の1,800万円を使い切ることも現実的だ。

次に、非課税期間が無期限であること。50歳で始めても80歳、90歳まで非課税で運用を続けられる。定年退職後も資産を運用しながら少しずつ取り崩していく「出口戦略」を、税金を気にせず実行できる。

そして、売却枠の復活。ライフイベントでまとまった資金が必要になった時に一部を売却しても、翌年にはその枠が復活する。50代は親の介護や子どもの結婚資金など、突発的な出費が発生しやすい年代だ。「一度使ったら終わり」ではない柔軟な設計は、50代にこそありがたい。

制度の仕組みを理解した上で、次の章では「では具体的にどう始め、どう運用していくか」という実践的な戦略を解説していく。

第3章|新NISAを始める前に押さえるべき4つの基本戦略

投資に回せる金額を「3つの財布」で把握する

投資を始める前に、まず自分のお金を3つに分類してほしい。第一に「直近で使うお金」──生活費、ローンの支払い、税金など。第二に「計画的に使うお金」──子どもの学費、車の買い替え、旅行資金など。第三に「当面使う予定のないお金」──これが投資に回せる余剰資金だ。

50代の場合、「生活防衛費」として生活費の6か月分から1年分を預貯金で確保した上で、それとは別に投資用の資金を用意するのが鉄則だ。万が一の出費があった時に投資資産を売却しなくて済むよう、この「守りの預貯金」は必ず確保してから投資に臨んでほしい。

私自身の場合、生活防衛費は1年分を現金で確保した。3人の子どもの教育費や住宅関連の支出など、50代は想定外の出費が起きやすい年代だからだ。そして、ここが重要なポイントなのだが、生活防衛費を確保した後の「当面使う予定のないお金」を一括で投資に突っ込むようなことはしなかった。まとまった余剰資金があっても、毎月の積立投資という形で少しずつ市場に入れていった。一括投資は「たまたま高値のタイミングで全額買ってしまう」リスクがある。時間を分散して積み立てることで、高い時には少なく、安い時には多く買える。この「焦らず、少しずつ」という姿勢が、結果的にリスクを抑えながら着実に資産を積み上げる力になっていると実感している。

リスクを「取る」のではなく「コントロールする」

50代の投資で最も重要なのは、大きなリスクを取ることではなく、リスクを適切にコントロールすることだ。20代・30代と比べて運用期間が限られるため、大きな損失が出た場合にリカバリーする時間が短い。

具体的なリスクコントロールの方法は大きく4つある。

第一に、時間の分散。まとまった資金があっても一度に全額を投資せず、毎月の積立で少しずつ市場に入れていく。前述のとおり、私自身もこの方法でリスクを抑えている。

第二に、資産クラスの分散。株式だけに偏るのではなく、債券、投資信託、金(ゴールド)など値動きの異なる資産を組み合わせる。私のポートフォリオでゴールドファンドが+66%超のリターンを出しているのは、株式とは異なるタイミングで値上がりする性質があるからだ。

第三に、地域の分散。日本株だけでなく、米国株、全世界株式、新興国株式など投資先の国・地域を分けることで、特定の国の経済が不調でもダメージを軽減できる。

第四に、通貨の分散。これは意外と見落とされがちだが、資産のすべてを円で持っていること自体がリスクだ。円安が進めば、円建ての資産は対外的に目減りする。S&P500やオルカンのような海外資産に投資するだけでも、自然とドルやユーロへの通貨分散になる。私自身、資産のほとんどが円建てだったことに危機感を覚え、海外資産への投資比率を意識的に高めてきた。

最終的には自分のリスク許容度──つまり「夜ぐっすり眠れるかどうか」──で判断すべきだ。教科書的な配分比率はあくまで目安にすぎない。大切なのは、自分の生活や性格に合ったバランスを見つけ、相場が荒れた時にも動揺せず続けられる配分にしておくことだ。

老後資金の必要額から逆算して考える

漠然と投資を始めるのではなく、「何のために、いつまでに、いくら必要か」を明確にすることが大切だ。50代の場合、主な目標は老後資金の準備になるだろう。

まず一般論として押さえておきたい数字がある。総務省の家計調査によれば、高齢夫婦無職世帯の月平均支出は約27万円前後。一方で、会社員として60歳まで勤務した場合の公的年金の平均受給額は月14〜16万円程度だ。つまり毎月約10万円前後の不足が生じる計算になる。この不足が30年続くと仮定すれば、10万円×12か月×30年=3,600万円。ここに住宅リフォームや医療・介護費用、旅行などを加えると、4,000万〜5,000万円規模の老後資金が必要という試算も決して大げさではない。

ただし、この数字はあくまで「平均的な会社員が60歳まで働いた場合」の目安だ。ここからは私自身の考えを共有したい。

私は55歳でのFIRE(Financial Independence, Retire Early=「経済的自立」を達成して、早期にリタイア(引退)するライフスタイル)を目指している。その場合、年金保険料の納付期間が通常より5年短くなるため、65歳からの受給額は月12〜13万円程度に下がる見込みだ。さらに、退職してから年金受給が始まる65歳までの約10年間は「収入の空白期間」となり、仮にゆとりある暮らしを月25万円とすれば、25万円×12か月×10年=約3,000万円が必要になる。

だからこそ、私は「投資資産1億円」という目標を掲げている。1億円あれば年3%の運用でも年間300万円(月25万円)の運用収益が見込め、年金受給前の空白期間も資産を大きく取り崩さずに生活できる。年金が始まった後は、月12〜13万円の年金に運用収益を上乗せすることで、資産を減らすスピードを大幅に遅らせることができる。

もちろん、すべての人が1億円を目指す必要はない。大切なのは、自分の退職予定時期、年金の見込み額、理想の生活費を具体的な数字で把握し、「あといくら足りないのか」を逆算することだ。そのギャップを埋めるための手段として、新NISAは極めて有効に機能する。

私の老後資金の詳細な試算と、なぜ1億円を目指すのかの背景は「50代から投資資産1億円を目指す理由」で詳しく解説している。

つみたて投資枠と成長投資枠を戦略的に使い分ける

制度の全体像を踏まえた上で、2つの枠をどう使い分けるかが50代の新NISA活用の鍵となる。

つみたて投資枠(年間120万円)は、資産形成の「コア(中核)」部分だ。金融庁のお墨付きを得た低コストのインデックスファンドをコツコツと積み立てる場所として使う。私の場合、ここではeMAXIS Slim 米国株式(S&P500)、eMAXIS Slim 全世界株式(オール・カントリー)、eMAXIS Slim 新興国株式インデックスなどを毎月定額で積み立てている。一度設定すれば自動で買い付けてくれるので、日々の相場を気にする必要がない。仕事や子育てで忙しい50代にとって、この「ほったらかしで回る仕組み」は非常にありがたい。

成長投資枠(年間240万円)は、「サテライト(衛星)」部分として活用する。こちらはつみたて投資枠では購入できない個別株式やREIT(不動産投資信託)など、より幅広い商品に投資できる枠だ。私はこの枠をかなり積極的に使っている。INPEXや大同特殊鋼、メルカリ、セレンディップといった個別の日本株に投資しているほか、SBI・iシェアーズ・ゴールドファンドやSBI日本高配当株式ファンドなどの投資信託も組み入れている。個別株で攻めのリターンを狙いつつ、ゴールドや高配当ファンドで安定装置を加えるイメージだ。

いわゆる「コア・サテライト戦略」の考え方だ。つみたて投資枠で守りの土台を築きながら、成長投資枠で攻めのリターンを狙う。この二刀流が50代の新NISA運用には有効だと考えている。

もちろん、私のように成長投資枠で個別株に挑戦する必要はない。「成長投資枠でもオルカンやS&P500を追加購入する」というシンプルな使い方でも全く問題ない。つみたて投資枠の年間120万円では足りないという方は、成長投資枠と合わせて年間360万円すべてをインデックスファンドの積立に充てるのも立派な戦略だ。大切なのは、自分のリスク許容度と投資にかけられる時間・労力に合った使い分けを選ぶことだ。

第4章|50歳会社員のリアルポートフォリオ全公開【2026年3月最新】

なぜ「全公開」するのか──証券会社の記事にはない視点

証券会社やファイナンシャルプランナーが書く新NISA記事の多くは、「こうすべき」という一般論で構成されている。それ自体は正しい。しかし、実際に50代の会社員がどんな銘柄をいくら持ち、含み益がいくらで含み損がいくらなのかを公開している記事はほとんど存在しない。

私がポートフォリオを全公開する理由は単純だ。50代でこれから新NISAを始めようとしている方にとって、教科書的な理想のポートフォリオよりも、同じ50代の実践者のリアルな数字のほうがはるかに参考になると考えているからだ。含み益+124%の銘柄もあれば、含み損▲48%の銘柄もある。成功も失敗もすべて含めてこそ、「50代のリアルな投資」が見える。

※免責:本記事は筆者の運用記録と見解であり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いします。

ポートフォリオの全体像──総投資資産約800万円、含み益約43万円

2026年3月第3週時点の総合評価額は約598万円、含み損益合計は+約43万円(+7.74%)を新NISAの枠を中心に運用している。これとは別に約200万円のソフトバンクグループ社債(年利3.98%、2032年償還)がある。

口座別に内訳を見ると、NISA成長投資枠の個別株式が約353万円(含み損益+約2,000円)、NISAつみたて投資枠の投資信託が約165万円(含み損益+約28万円)、NISA成長投資枠の投資信託が約58万円(含み損益+約14万円)、特定口座の株式が約12万円(含み損益+約4,000円)、米国株(Alphabet)が約9.6万円(含み損益+約1,200円)、FX(米ドル・豪ドル・メキシコペソ)が約11.7万円(含み損益+約1,900円)という構成になっている。

NISA成長投資枠──「サテライト」の個別株

成長投資枠では、2025年まではゴールドファンドや高配当株ファンドなどの投資信託にも投資していたが、2026年からは個別株への集中投資に全額シフトした。理由は明確で、つみたて投資枠の積立設定を見直し、投資信託はすべてつみたて枠に集約したためだ。成長投資枠は「確信を持てた個別銘柄に集中する場所」として位置づけを変えた。

2025年までに成長投資枠で購入した投資信託(SBI・iシェアーズ・ゴールドファンド、Tracers日経平均高配当株50、SBI日本高配当株式など)はそのまま非課税で保有を継続している。中でもゴールドファンドは含み益+約10万円(+56.72%)と好調で、中東有事による原油高・インフレ懸念が金価格の追い風となり、ポートフォリオの「精神安定剤」として機能している。日本高配当株ファンド2本もそれぞれ含み益率+37〜39%と堅調だ。

個別株ではINPEX(1605)が含み益+約10万円(+124%)と突出している。取得単価2,093円に対し株価4,700円。原油高とエネルギー需要の構造的拡大を背景に、投資額の2.2倍を超えた。大同特殊鋼(5471)は含み益率+76%、メルカリ(4385)は+50%と、成長投資枠の個別株で大きなリターンを生んだ銘柄がある。

一方で、含み損が▲40%を超える銘柄も4つある。MacbeeP(7095)は▲49%、Sansan(4443)は▲47%、トリプルアイズ(5026)は▲45%、トリドリ(9337)は▲44%だ。ただしいずれも保有額は小さく、4銘柄合計の含み損は約4.5万円。ポートフォリオ全体の598万円に対して1%未満であり、成長シナリオが崩れない限りホールドを続けている。

つみたて投資枠──2026年は月10万円を5本に集約

2026年からは、つみたて投資枠の積立設定を以下の5本に整理した。クレジットカード決済で毎月合計10万円を積み立てている。

eMAXIS Slim 米国株式(S&P500)に月44,000円、eMAXIS Slim 全世界株式(オール・カントリー)に月33,000円。この2本で月77,000円、つみたて枠全体の77%を占める。ポートフォリオの「コア中のコア」だ。

日経平均高配当利回り株ファンドに月11,900円。これは2025年まで成長投資枠で買っていた高配当系ファンドの役割を、つみたて枠に移したものだ。配当利回りの高い日経平均構成銘柄に分散投資でき、将来の取り崩し期に安定したリターンが期待できる。

eMAXIS Slim 新興国株式インデックスに月10,000円。インドやブラジルなど高成長が見込まれる新興国の株式市場に間接的にアクセスする。現時点で含み益率+30%超と、3本の中で最も高いリターンを出している。

イノベーション・インデックス・AIに月1,100円。AI関連企業に特化した指数に連動するファンドで、少額ながら「AIの成長を積立で取り込む」実験的なポジションだ。

この5本体制にした意図は、投資信託はすべてつみたて枠に集約し、成長投資枠は個別株の集中投資に専念するという「役割の明確化」だ。つみたて枠で守りの土台を固めながら、成長投資枠で攻めのリターンを狙う──コア・サテライト戦略を「枠の使い分け」で完全に体現している。

社債200万円──「嵐の中の錨」としての固定利回り

ソフトバンクグループ社債(第67回、年利3.98%、2032年12月償還)は額面200万円。年間約8万円の確定利息を受け取る。日経平均が急落しようが原油が高騰しようが、この200万円だけは微動だにしない。ポートフォリオ全体の約25%を占めるこの社債が、暴落局面で「投げ売りしたい」という衝動を抑える錨の役割を果たしている。

米国株とFX──通貨分散の第一歩

米国株はAlphabet(GOOGL・GOOG)を計2株、約9.6万円保有。まだ試し買いの段階だが、「AIの頭脳」を持つ企業への長期投資候補として調査を続けている。

FXはレバレッジ1倍で米ドル・豪ドル・メキシコペソの3通貨を毎日少額ずつ積み立てている。合計約11.7万円、含み益+約1,900円。投機ではなく、円資産への集中リスクを軽減するための通貨分散だ。

▶ 最新のポートフォリオ詳細は投資日誌で毎週更新している。

第5章|50代のリスク許容度別ポートフォリオ3パターン

自分のリスク許容度を「夜ぐっすり眠れるか」で判断する

ポートフォリオの正解は一つではない。重要なのは、自分のリスク許容度に合った配分を組むことだ。判断基準はシンプルで、「この配分で相場が30%下落しても夜ぐっすり眠れるか」を自問すること。眠れないなら株式比率が高すぎる。

ここでは3つのタイプを提案する。いずれも新NISAのつみたて投資枠と成長投資枠を両方活用する前提だ。

タイプA「安定重視型」──債券70%・株式30%

このタイプは退職金や年金の受給が近く、大きな損失を避けたい方向けだ。つみたて投資枠ではニッセイ・インデックスバランスファンド(4資産均等型)のような国内外の株式と債券を均等に持つファンドに月10万円を積み立てる。成長投資枠では国内債券ファンドや円建て社債を中心に配分し、一部を高配当株ファンド(SBI日本高配当株式など)に回すことで、配当収入による安定したキャッシュフローを確保する。値動きは穏やかだが、インフレに対する防御力は限定的になる点には注意が必要だ。

タイプB「バランス型」──株式50%・債券30%・その他20%

つみたて投資枠ではeMAXIS Slimバランス(8資産均等型、信託報酬0.143%)を中心に積み立て、世界中の株式・債券・REITに自動的に分散投資する。成長投資枠では、株式比率を高めるためにeMAXIS Slim全世界株式を追加購入しつつ、金(ゴールド)ファンドを10〜20%組み入れてインフレヘッジを強化する。私自身のSBI・iシェアーズ・ゴールドファンドは+56%の含み益を出しており、中東情勢やインフレが続く環境下ではゴールドの存在感が大きい。

タイプC「積極型」──株式70%・ゴールド10%・債券20%

つみたて投資枠ではeMAXIS Slim米国株式(S&P500)とeMAXIS Slim全世界株式を軸に、毎月10万円を積み立てる。成長投資枠では個別株投資やセクター特化型ファンドにも踏み込む。私のポートフォリオはこのタイプに近く、個別株76銘柄を保有しながらインデックスファンドで土台を固めるという「コア・サテライト戦略」を実践している。

リターンの期待値は最も高いが、私のように1週間で含み益が23万円減ることもある。それでも「また戻る」と冷静に構えられるなら、このタイプが50代であっても有効だ。

ポートフォリオは「一度決めたら終わり」ではない

どのタイプを選んでも、年に1回はリバランス(資産配分の再調整)をすることをおすすめする。株式が大きく値上がりして配分が偏ったら、一部を売却して債券やゴールドに振り分ける。逆に株式が下落したら、他の資産から株式に資金を移す。相場が動くたびに行うのではなく、年1回と決めておけば感情に振り回されない。

第6章|50代の新NISAで選ぶべき具体的な投資商品

つみたて投資枠で選ぶべき3本のファンド

つみたて投資枠は金融庁が定めた基準を満たした長期投資向きファンドに限定されている。数百本の中から選ぶべきは、コストが低く、運用実績が安定し、純資産総額が十分に大きいファンドだ。

1本目はeMAXIS Slim全世界株式(オール・カントリー)。信託報酬は年0.05775%で業界最低水準。純資産総額は2兆円を超え、約50か国の株式に自動分散される。「何を買えばいいかわからない」という方はこの1本だけでも十分だ。私自身、含み益+約10.7万円(+20%)と安定したリターンを出している。

2本目はeMAXIS Slim米国株式(S&P500)。米国を代表する500社に投資する。過去5年の年率リターンは約17%(円安の追い風を含む)。米国の成長に集中的に乗りたい方向け。

3本目はeMAXIS Slimバランス(8資産均等型)。信託報酬0.143%で、国内外の株式・債券・REITに均等配分する。1本で8資産に分散できるため、値動きが穏やかで初心者にも適している。

成長投資枠で活用したい商品カテゴリー

成長投資枠ではつみたて枠よりも幅広い商品に投資できる。50代が特に検討すべきカテゴリーを3つ挙げる。

ゴールド(金)ファンドは、インフレや地政学リスクに強い資産クラスだ。私が保有するSBI・iシェアーズ・ゴールドファンドは含み益+56%。中東有事・原油高・インフレ懸念が続く限り、ゴールドの価値は維持されやすい。ポートフォリオの10〜20%程度をゴールドに配分することで、株式急落時のクッションになる。

高配当株ファンドは、配当収入という安定したキャッシュフローを提供してくれる。退職後の生活費を配当で一部賄うという出口戦略にも直結する。SBI日本高配当株式ファンドやTracers日経平均高配当株50は、いずれも含み益率+37〜39%と堅調だ。

個別株投資は、企業分析に時間をかけられる方向けだ。私自身、20年以上の上場企業勤務で培った「伸びる会社」を見抜く力を武器に、INPEX(+124%)や大同特殊鋼(+76%)、メルカリ(+50%)などで成果を出している。ただし含み損▲48%の銘柄もあり、リスクは高い。成長投資枠で個別株を買えば値上がり益が非課税になるメリットは大きいが、まずはインデックスファンドで土台を作った上で、余裕資金で始めることをおすすめする。

第7章|50代のNISA口座は「SBI証券」と「楽天証券」どちらで開設すべきか

NISA口座は「1人1口座」──最初の選択が重要

NISA口座は1人につき1つの金融機関でしか開設できない。年に1回の変更は可能だが、私自身、楽天証券からSBI証券へNISA口座を移管した際に3か月以上かかり、新NISAの開始に間に合わなかった経験がある。最初にどちらを選ぶかは慎重に判断してほしい。

SBI証券と楽天証券の主要7項目を徹底比較

SBI証券と楽天証券はネット証券の二大巨頭であり、どちらも国内株式の取引手数料は無料化されている(2023年10月1日より)。両社の違いを7項目で比較する。

SBI証券 | 楽天証券 | |

| つみたて投資枠銘柄数 | 281 | 278 |

| 成長投資枠で買える商品 | 国内株式、IPO、ミニ株、外国株式、投資信託 | 国内株式、IPO、ミニ株、外国株式、投資信託 |

| 積立頻度 | 毎日/毎週/毎月 | 毎日/毎月 |

| 最低積立額 | 100円 | 100円 |

| 銀行引落 | 全国450以上の銀行等に対応 | 全国450以上の銀行等に対応 |

| クレカ積立 | 〇 | 〇 |

| 投信保有ポイント | 〇 | 〇 |

5-1.成長投資枠での違い

口座開設数はSBI証券が約1,409万口座(2025年3月末、SBIネオモバイル証券等を含む)、楽天証券が約1,193万口座(2024年12月末)。規模ではSBI証券がリードしている。

取扱商品の幅はSBI証券が優位だ。外国株式はSBI証券が9か国(米国・中国・韓国・ロシア・ベトナム・インドネシア・シンガポール・タイ・マレーシア)に対し、楽天証券は6か国。米国株の取扱銘柄数もSBI証券が5,300本以上、楽天証券は4,724本。投資信託はSBI証券2,628本、楽天証券2,514本。つみたて投資枠の対象銘柄はSBI証券281本、楽天証券278本とほぼ同等だ。

IPO(新規公開株)はSBI証券が圧倒的で、2024年の取扱実績は76社(関与率約90%)、楽天証券は54社。外れてもチャレンジポイントが貯まるSBI証券の独自制度も魅力的だ。

単元未満株(ミニ株)はどちらも手数料無料だが、SBI証券のS株は東証の全銘柄が取引可能。楽天証券のかぶミニはリアルタイム取引に対応しているという別の強みがある。

クレカ積立はSBI証券が三井住友カードで最大4.0%還元(年間利用額700万円以上のInfiniteカード)、楽天証券は楽天カードで最大2.0%還元(ブラックカード)。ただし年間カード利用額300万円未満の一般的な利用であれば、還元率はほぼ同等だ。私自身、三井住友カードの高還元に惹かれてSBI証券に移管したが、年間カード利用額がそこまで多くないため、振り返れば楽天証券のままでもよかったと感じている。

ツール・アプリは、楽天証券がiSPEED1つで国内株・米国株・投信をまとめて取引できるのに対し、SBI証券は用途別に複数のアプリが分かれている。私は現在もスクリーニングツールは楽天証券を使い続けている。使い勝手は人それぞれなので、口座開設前に実際に触ってみることをおすすめする。

積立頻度はSBI証券が毎日・毎週・毎月の3パターン、楽天証券は毎日・毎月の2パターン。積立の柔軟性ではSBI証券がやや優位だ。

結論──ポイント経済圏で選ぶのが合理的

正直なところ、SBI証券と楽天証券のサービス差は年々縮小しており、どちらを選んでも大きな失敗にはならない。最終的な選択基準は「自分がどのポイント経済圏を使っているか」で決めるのが合理的だ。楽天市場や楽天モバイルを日常的に利用しているなら楽天証券×楽天カード、Vポイントを中心に貯めているならSBI証券×三井住友カードという組み合わせが無駄なく活用できる。

▶ SBI証券と楽天証券のさらに詳しい比較はこちらの記事で7項目にわたって徹底分析している。

第8章|50代が新NISAで失敗しないための5つの注意点

注意点1:暴落時に狼狽売りしない

これは50代に限らず投資の大原則だが、50代は特に重要だ。運用期間が若年層より短いため、「下がったから売って損を確定させ、そのまま投資をやめてしまう」と取り返す時間が限られる。

2026年3月19日、日経平均は1,867円(▲3.38%)の急落を記録した。私のポートフォリオも含み益が1週間で23万円減少した。画面に並ぶ赤い数字を見てSansanの▲47%やMacbeePの▲49%に目が行くと、「損切りすべきか」という衝動が湧く。しかし、76銘柄に分散しているからこそ全体では+43万円のプラスを維持できた。暴落は定期的に来るものであり、そのたびに売っていたら投資ではなく投機になる。

注意点2:生活防衛費を確保せずに投資を始めない

投資に回すのは「当面使う予定のないお金」に限る。生活費の6か月分から1年分は必ず預貯金で確保してから投資を始めてほしい。私自身、生活防衛費として1年分を現金で確保した上で、余剰資金を少しずつ積立投資に回した。万が一の出費があったときに投資資産を売却しなくて済むこの「守りの預貯金」が、長期投資を続けるための前提条件だ。

注意点3:「一括投資」にこだわらない

まとまった資金がある50代ほど「一気に全額投資したい」と考えがちだが、私はそうしなかった。一括投資は投入直後に暴落すると精神的ダメージが大きく、結果として狼狽売りにつながりやすい。毎月の積立投資で時間分散をかけることで、購入単価を平準化し、高値掴みのリスクを抑えられる。退職金のような大きな資金が入ったときも、6か月から1年かけて分散投入することをおすすめする。

注意点4:手数料(信託報酬)の差を軽視しない

投資信託の信託報酬は年0.05%と年0.5%では、20年間の運用で数十万円の差が出る。信託報酬が高いアクティブファンドが必ずしもインデックスファンドに勝てるわけではないことは、金融庁のデータでも示されている。私がeMAXIS Slimシリーズを中心に選んでいる理由は、信託報酬が業界最低水準であること(全世界株式で0.05775%)に尽きる。「コストは確実にリターンを削る」──この原則を常に意識してほしい。

注意点5:NISA口座では損益通算ができないことを理解する

通常の特定口座では、ある銘柄で出た損失を他の銘柄の利益と相殺して税金を減らす「損益通算」ができる。しかしNISA口座ではこれができない。つまり、NISA口座内で損失が出た銘柄を売却しても、税制上のメリットはゼロだ。私がMacbeeP(▲49%)やSansan(▲47%)を損切りせずにホールドしている理由の一つがこれだ。NISA口座で含み損の銘柄を売る意味は、「その資金を別のより有望な銘柄に振り向ける」場合に限られる。安易な損切りは避け、保有銘柄の成長シナリオを冷静に確認する癖をつけたい。

第9章|定年後を見据えた出口戦略──「いつ・いくら・どう取り崩すか」

「非課税は永遠」でも「人生には期限がある」

新NISAの非課税保有期間は無期限だが、自分の人生には限りがある。50歳男性の平均余命は約33年(厚生労働省 令和4年簡易生命表)。つまり83歳前後まで生きる計算だ。定年退職後の20〜30年間をどう生きるかを見据えた「出口戦略」が必要になる。

退職から年金受給開始までの「空白期間」に備える

公的年金の受給開始は原則65歳だ。仮に55歳や60歳で退職した場合、年金が始まるまで5〜10年の「収入の空白期間」が生じる。

私の試算では、生活費を月25万円とした場合、60歳退職なら25万円×12か月×5年=1,500万円が空白期間に必要になる。55歳退職なら同2,500万円だ。退職金で一部をカバーしつつ、新NISAの非課税資産を計画的に取り崩すことで、この空白を埋める設計が重要になる。

私自身の目標は55歳で「会社を辞めても辞めなくてもいい状態」を作ること。投資資産1億円を達成していれば年3%運用で年間300万円、副業収入と合わせて生活費を十分にまかなえる。1億円に届かなくても、副業年収360万円が実現していれば不足額はわずかで、少額の取り崩しで対応できる。詳しい試算はサイドFIREロードマップで公開している。

「4%ルール」を50代の出口戦略に応用する

米国トリニティ大学の研究に基づく「4%ルール」は、資産を年4%ずつ取り崩しながら残りを運用すれば、30年間資産が枯渇しない確率が高い(株式50%・債券50%の場合で約96%)というものだ。

例えば65歳時点でNISA口座に2,000万円が残っていれば、年間80万円(月約6.7万円)を非課税で取り崩しながら、残りの資産を引き続き運用できる。年金で不足する月数万円をこの取り崩しで補えば、老後資金の不安は大きく軽減される。

夫婦でNISA枠を最大活用する

新NISAの生涯投資上限は1人1,800万円だが、夫婦でそれぞれ口座を開設すれば合計3,600万円の非課税枠を使える。50代の今からでも夫婦で年間合計720万円(1人360万円)を投資すれば、5年で3,600万円の非課税枠をフル活用できる。退職後にこの枠から非課税で取り崩しを行えば、通常なら利益に対して約20%かかる税金がゼロになるメリットは極めて大きい。

退職金は「時間分散」で投資に回す

退職金のような大きな資金をまとめて投資するのは危険だ。退職の翌月に暴落が来れば精神的に耐えられない。退職金は6か月から1年かけて毎月一定額ずつ投資に回す「時間分散」が鉄則だ。退職金の半分は生活防衛費と近い将来の出費に備えて現金で保持し、残り半分を分散投入するくらいの慎重さが50代にはふさわしい。

第10章|50代の新NISAに関するQ&A

Q1. 50歳から新NISAを始めて、本当に資産は増えるのか?

金融庁のデータによれば、20年以上の長期積立投資で元本割れした事例はゼロだ(国内外の株式と債券に均等配分した場合、1989年以降の実績)。50歳から始めても83歳まで33年の運用期間がある。仮に月5万円を20年間、年率5%で積み立てた場合、元本1,200万円に対して運用結果は約2,055万円になる。時間を味方につければ、50代からでも十分に資産を増やせる。

Q2. S&P500と全世界株式(オルカン)、どちらを選ぶべきか?

結論としてはどちらでも構わない。S&P500は米国の成長に集中投資するもの、オルカンは全世界に分散するものだ。オルカンの約6割は米国株で構成されているため、大きな差はない。迷うなら「オルカン1本」が最もシンプルで管理が楽だ。私自身は両方を積み立てている。

Q3. 新NISAとiDeCoは両方やるべきか?

可能であれば併用が理想だ。新NISAは「いつでも引き出せる柔軟性」が強みで、iDeCoは「掛金の全額所得控除」による節税効果が強み。ただしiDeCoは原則60歳まで引き出せないため、50代で加入する場合は引き出し開始時期が遅れるリスクがある(加入期間10年未満の場合、受給開始が段階的に後ろ倒し)。まずは新NISAを優先し、余裕があればiDeCoも活用するという順番をおすすめする。

Q4. 投資信託1本だけでもいいのか?

全く問題ない。eMAXIS Slim全世界株式(オール・カントリー)を1本だけ積み立てるのは、最もシンプルで再現性の高い投資戦略だ。世界約50か国に自動分散されるため、自分で銘柄選定やリバランスをする必要がない。「何を買っていいかわからない」と悩んで投資を始められないくらいなら、オルカン1本を月1万円から始めたほうがよほど生産的だ。

Q5. 暴落が怖い。始めるタイミングはいつがベストか?

「今」だ。タイミングを計ろうとして半年待つより、今日から月1万円で積み立てを始めたほうが長期的にはリターンが高い。積立投資はドルコスト平均法により購入単価が平準化されるため、高値掴みのリスクが軽減される。私自身、2024年に新NISAが始まった時点で「50歳を目前に遅いのでは」と思ったが、始めた結果、2年弱で含み益+43万円を生んでいる。最大のリスクは「始めないこと」だ。

Q6. 証券会社の窓口で相談したほうがいいのか?

対面の証券会社や銀行の窓口では手厚い相談サービスを受けられるが、手数料の高い商品を勧められる可能性もある。自分で調べる時間が取れるなら、ネット証券(SBI証券や楽天証券)で低コストの商品を自分で選ぶほうが長期的には有利だ。迷ったら、まずネット証券で口座を開設し、オルカンかS&P500を少額で積み立て始めることをおすすめする。

まとめ

50代からの新NISA活用は決して「遅い」ではない。平均余命を考えれば30年以上の運用期間があり、50代ならではの資金力・経験・冷静さは若い世代にはない武器だ。

この記事では、私自身の約600万円のリアルポートフォリオを全公開しながら、リスク許容度別のポートフォリオ設計、具体的な投資商品の選び方、SBI証券と楽天証券の比較、失敗を避けるための5つの注意点、そして定年後を見据えた出口戦略までを解説した。

大切なのは「完璧な準備」ではなく「小さな一歩」だ。月1万円でも、オルカン1本でも、今日から始めれば、それが未来の自分への最大の贈り物になる。

▶ 筆者の投資の全体戦略は50代からの投資戦略で詳しく解説している。 ▶ 55歳で投資資産1億円を目指すロードマップはサイドFIREロードマップで公開中。 ▶ 毎週のポートフォリオ更新は投資日誌にて。

コメント