Magnificent 7の割安グループ——AIの頭脳企業の投資価値を検証

なぜ今、Alphabet(Google)株の購入を考えているのか?

2026年1月、私はAlphabet(Google)株への投資を検討しています。

私は旧NISA時代にAlphabet(Google)株を保有していましたが、昨年、利益確定のため売却しました。しかし今、再びこの会社に投資したいと考えています。

理由は3つあります。

①財務基盤が堅固であり、Magnificent 7の中で「割安グループ」

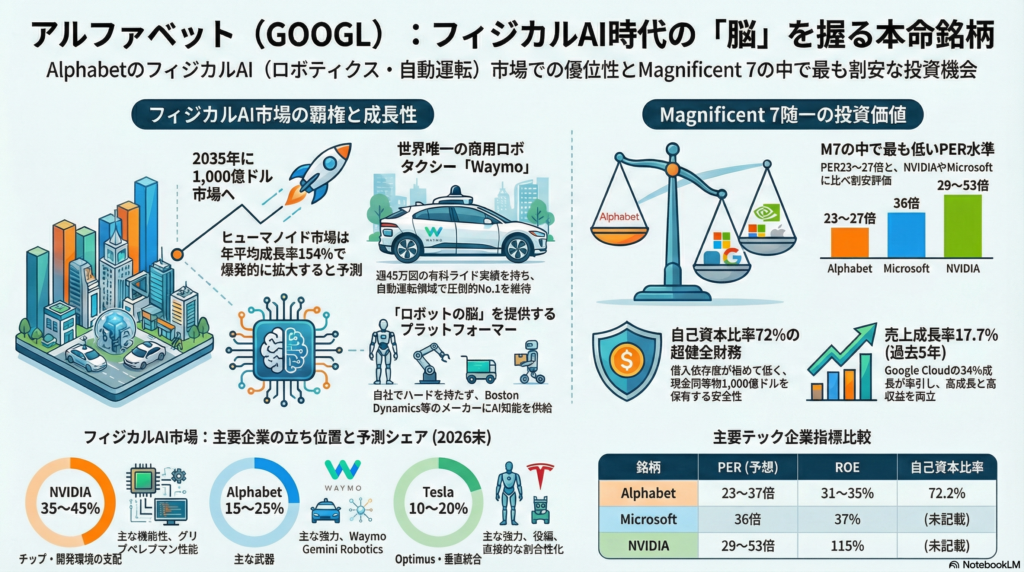

自己資本比率約72%、ROE約35%、現金・有価証券約950億ドル。PER(実績)は約31〜39倍で、Tesla(約177倍)やNVIDIA(約45倍)、Amazon(約41倍)と比較すれば、Meta(約27倍)と並んでMagnificent 7の中では相対的に割安な水準です。

②「フィジカルAI」が今後数年間で普及期に入ると考えているから

CES 2026で発表されたBoston DynamicsとGoogle DeepMindの提携ニュースは、その象徴的な出来事でした。かつてGoogleが保有し、2017年に売却したBoston Dynamics。その「復縁」は、AlphabetがフィジカルAI時代において重要なポジションを築こうとしていることを示しています。

自動運転のWaymoは、完全無人ロボタクシーで週45万回の有料ライドを達成。これは競合のCruise(撤退)、Zoox(限定展開)、Tesla FSD(監視付き)を圧倒する実績です。ロボット向けAIモデル「Gemini Robotics」は、Boston DynamicsのAtlasやApptronikのApolloに搭載され始めています。

③Alphabet(Google)の倫理観への共感

Alphabet(Google)は2017年、Boston Dynamicsを売却しました。理由は「軍事請負業者にならない」という方針でした。

正直に言えば、あの時売却していなければ、Boston Dynamicsの価値をもっと高められていたかもしれません。フィジカルAI時代の今、Boston Dynamicsを保有していれば、Alphabetの株価はさらに高かったでしょう。

しかし、私はあの決断を高く評価しています。

短期的な利益よりも、「自分たちの技術が社会にどう使われるか」を考えられる企業。従業員の声に耳を傾け、倫理的な選択ができる企業。私は、そういう会社に成長してほしいと思うのです。そして、そういう会社に投資したいと思うのです。

もちろん、リスクがないわけではありません。

Alphabetの売上の約60%は検索広告に依存しています。そして、生成AIの普及は、この「最強のビジネスモデル」を脅かしています。ChatGPTやPerplexityのような「検索しないで答えを得る」体験が広がれば、検索連動型広告の価値は低下するでしょう。

しかし、私は彼らなら乗り越えられると思えるのです。

Android、Chrome、YouTube、Google Cloud、Pixel——これだけの「ユーザーとの接点」を持つ企業が、生成AI時代に適応できないはずがない。Geminiは月間6.5億人のユーザーを獲得し、Apple Siriとの連携も始まりました。検索広告の会社から、AI時代の総合企業へ。その転換は、すでに始まっています。

本記事では、投資家の視点からAlphabetを徹底分析します。財務指標、競争環境、フィジカルAI戦略、そしてバリュエーション。20の観点から、この銘柄が「今買うべきか」を検証していきます。

2026年は「フィジカルAI」元年になる!?

2026年は「フィジカルAI元年」と呼ばれる年になるかもしれません。

これまでのAIは、主にデジタル空間で活躍してきました。テキスト生成、画像認識、コード補完——いずれも「画面の中」で完結する技術です。しかし2026年、AIはついに「物理世界」へと踏み出します。

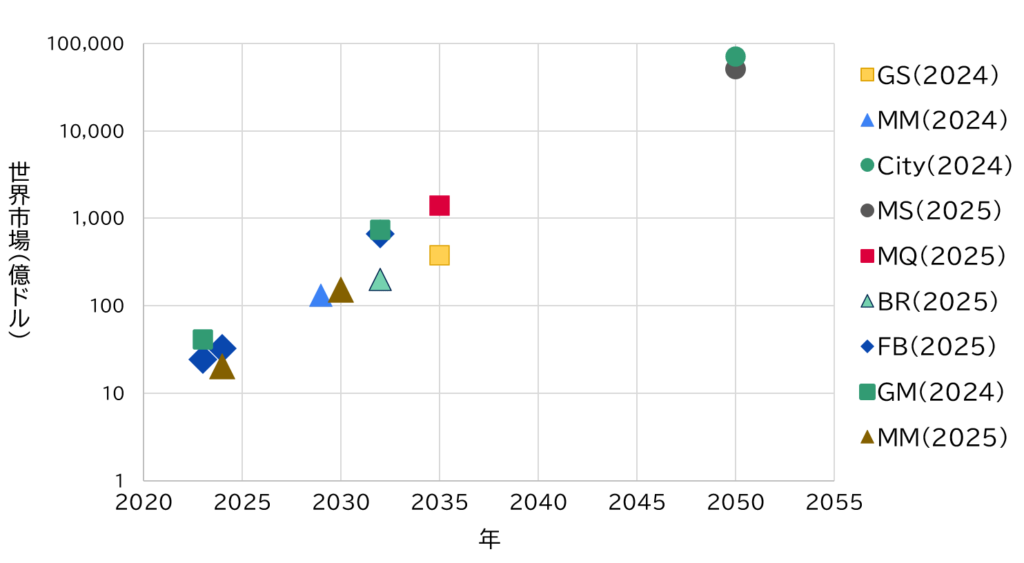

三菱総合研究所、ゴールドマン・サックス、モルガン・スタンレーなど複数の調査機関が、驚くほど一致した予測を出しています。2023年時点で約20億ドルだったヒューマノイドロボット市場が、2030年には100億ドル、2035年には1,000億ドル規模へ。年平均成長率154%という、かつてのスマートフォン市場を彷彿とさせる成長曲線です。

注:図中の凡例は以下の通り。

GS(2024):Goldman Sachs(2024年2月)※3、MM(2024):MarketsandMarkets(2024年10月)※4、City(2024):CityGPS(2024年12月)※5、MS(2025):Morgan Stanley(2025年5月)※6、MQ(2025):Macquarie,(2025年3月)※7、BR(2025):Bernstein Research(2025年3月)※8、FB(2025):Fortune Business Insights(2025年8月)※9、GM(2024):Global Market Insights(2024年8月)※10、MM(2025):Markets and Markets,(2025年4月)※11

そして、このメガトレンドの象徴が、ロボティクスと自動運転です。

CES 2026では、Boston DynamicsとGoogle DeepMindの提携が大きな話題となりました。Atlas(ヒューマノイドロボット)の頭脳として、GoogleのGemini Roboticsが採用されるというニュースです。また、Apptronik社のApollo(産業用ヒューマノイド)にもGeminiが搭載され始めています。

Waymoは、完全無人のロボタクシーとして世界で最も進んだ商用化を実現しています。週45万回以上の有料ライドを達成し、累計走行距離は1億マイルを超えました。2026年末には週100万回・20都市以上への拡大を目指しており、2026年1月22日(木)にはマイアミでのサービス開始が発表されました。

NVIDIAはGPUとシミュレーション環境(Isaac、Omniverse、Cosmos)を提供し、フィジカルAI市場の「インフラ」を押さえています。TeslaはOptimus(ヒューマノイドロボット)とFSD(完全自動運転)で独自路線を進んでいます。AmazonはZoox(自動運転)、Kiva/Proteus(倉庫ロボット)、Digit(二足歩行ロボット)を展開しています。

この競争の中で、Alphabetは「フィジカルAIの頭脳」という独自のポジションを築こうとしています。ハードウェアを自社で持たず、AIの「脳」を外部に提供するプラットフォーム戦略——これは、AndroidがスマートフォンOSとして普及したのと同じアプローチです。

第2章|会社概要と事業内容

Alphabet Inc.とは

Alphabet Inc.(NASDAQ: GOOGL / GOOG)は、Googleを中核とする持株会社です。2015年にGoogleから組織再編され、現在の形になりました。本社はカリフォルニア州マウンテンビュー。時価総額は約2兆ドル(Class A単独)、Class A+C合計では約4兆ドルに達し、世界第2位の企業です。

事業セグメント構成(2024年通期)

Alphabetの事業は3つのセグメントで構成されています。

Google Services(約88%) は、Google検索、YouTube、Android、Chrome、Google Play、ハードウェア(Pixel)、Google Mapsなどを含む中核事業です。収益の大部分は広告収入で、検索広告とYouTube広告が柱となっています。

Google Cloud(約11%) は、クラウドインフラ(GCP)、生産性ツール(Google Workspace)、AI/MLサービスを提供しています。2024年の売上は約430億ドル、前年比30%成長。2025年Q3では152億ドル(前年比34%成長)を達成し、バックログ(受注残)は1,550億ドルに達しました。

Other Bets(約1%) は、Waymo(自動運転)、Verily(ヘルスケア)、Intrinsic(産業用ロボット)などの新規事業です。収益貢献は小さいものの、将来の成長ドライバーとして期待されています。

2024年通期の業績

2024年通期の連結売上高は3,500億ドル(前年比14%増)、純利益は1,001億ドルを記録しました。これはAlphabet史上最高の業績です。

第3章|財務健全性——鉄壁のバランスシート

主要財務指標(2024年末〜2025年Q3)

Alphabetの財務基盤は、Magnificent 7の中でも突出して健全です。

自己資本比率は約72%。これは、総資産に占める株主資本の割合を示す指標で、一般的に40%以上あれば健全とされます。Alphabetの72%という水準は、テック企業としては極めて高い数値です。

負債比率は約11.5%(D/E Ratio 0.03)。これはMagnificent 7の中で最も低い水準です。比較すると、Apple 1.26、Amazon 0.21、Microsoft 0.13となっており、Alphabetの財務レバレッジの低さが際立ちます。

流動比率は約184〜190%。流動負債に対する流動資産の割合で、100%以上あれば短期的な支払い能力に問題がないとされます。Alphabetの184%は十分な余裕を示しています。

現金・現金同等物は約951億ドル(2025年Q2末時点)。この潤沢なキャッシュポジションは、大型投資や株主還元の原資となります。

収益性指標

ROE(自己資本利益率)は約32〜35%。株主資本に対してどれだけの利益を生み出しているかを示す指標で、15%以上あれば優良とされます。Alphabetの35%はMagnificent 7の中でも高水準です(Apple 161%は自己資本が小さいため異常値、Meta 38%、Microsoft 33%)。

ROA(総資産利益率)は約17〜24%。総資産に対する利益率で、5%以上あれば優良とされます。Alphabetの水準は極めて高いと言えます。

営業利益率は約32%。売上高に対する営業利益の割合で、Alphabetは一貫して30%前後を維持しています。

純利益率は約29〜31%。売上高に対する純利益の割合で、これも高水準です。

第4章|株主還元と資本政策

配当政策

Alphabetは2024年に初の現金配当を開始しました。四半期配当は0.20ドル/株、年間0.80ドル/株。現在の株価(約328ドル)に対する配当利回りは約0.24〜0.4%で、配当性向は約8〜10%です。

配当利回りは低いものの、これは成長投資を優先する姿勢の表れです。配当開始自体が、財務基盤の強さと株主還元への意識を示すシグナルと言えます。

自社株買い

Alphabetの株主還元の主軸は自社株買いです。2022〜2024年の3年間で累計約1,800〜1,900億ドルの自社株買いを実施し、発行済株式数は2021年の132億株から2024年の約122億株へと減少しました(Class A+C合計ベース)。

総還元性向(配当+自社株買い)は約65%に達しており、積極的な株主還元姿勢が見て取れます。

第5章|検索広告ビジネスの強さと構造変化

検索広告——史上最強のビジネスモデル

Googleの検索広告は、ビジネスモデルとして俊逸です。その強さは4つの特徴にあります。

第一に、限界費用がほぼゼロであること。 広告を1件追加で表示しても、追加コストはほとんど発生しません。売上の大部分が利益に直結します。

第二に、「買いたい瞬間」を捉えること。 テレビCMやSNS広告が「認知」を目的とするのに対し、検索広告は「今まさに購入を検討している人」にリーチします。この「意図」を捉える広告は、コンバージョン率が高く、広告主にとって費用対効果が抜群です。

第三に、強力なネットワーク効果。 検索ユーザーが増えるほど広告効果が上がり、広告主が増え、収益が増え、検索品質への投資が増え、さらにユーザーが増える——この好循環がGoogleの独占的地位を支えています。世界の検索市場シェアは約91%に達しています。

第四に、参入障壁の高さ。 検索エンジンを構築するには、膨大なインデックス、アルゴリズム、データセンター、そして長年蓄積されたユーザーデータが必要です。Microsoftですら、Bingで10%未満のシェアに留まっています。

生成AIがもたらす構造変化とリスク

しかし今、この鉄壁のビジネスに変化の波が押し寄せています。生成AIの普及により、ユーザーが検索エンジンを使わずにAIアシスタントに直接質問するケースが増えています。ChatGPTは月間約8億人のアクティブユーザーを抱え、検索クエリの一部を奪い始めています。

市場がAlphabetを「Magnificent 7の割安グループ」として評価している最大の理由は、この検索広告への脅威です。生成AIの普及が、Googleの収益基盤を侵食するリスクを懸念しているのです。

Googleの適応力——Geminiの急成長

しかし私は、Googleこそがインターネット広告市場の「次の形」に最も適応できる企業だと考えています。

Geminiは急成長しています。 月間アクティブユーザーは6.5億人に達し、2025年7月の4.5億人から3ヶ月で44%増加しました。ChatGPT(約8.1億人)との差は急速に縮まっています。AppleのSiriとの統合も進んでおり、iOSユーザーへのリーチも拡大中です。

Googleは検索結果にAI Overview(AI要約)を導入し、検索体験を進化させています。月間15億回以上のAI Overview表示を行っており、「検索×生成AI」の融合を進めています。

第6章|ユーザー接点の圧倒的優位性——Android・Chrome・Pixel戦略

「入口」を押さえる企業

Alphabetの真の強みは、ユーザーとの「接点」を圧倒的に押さえていることです。

Androidは世界シェア約72%、稼働デバイス数は約36億台に達しています。iOSの約27%を大きく引き離し、世界の大多数のスマートフォンユーザーにリーチしています。

Chromeは世界シェア約64%。デスクトップでもモバイルでも、最も使われているブラウザです。Safariの約20%、Edgeの約5%を大きく引き離しています。

YouTubeは月間アクティブユーザー約25億人。長尺動画、教育コンテンツ、音楽、ライブ配信を網羅する唯一無二のプラットフォームです。TikTokやInstagram Reelsとは異なる「深い視聴体験」を提供しており、代替不可能な存在となっています。

AndroidとPixelの二重構造——OSと最終製品を両方持つ意味

ここで重要なのは、GoogleがAndroid(OS)とPixel(自社ハードウェア)の両方を持っていることです。

Androidの役割は「エコシステムの拡大」です。 オープンソースとして提供することで、Samsung、Xiaomi、OPPOなど世界中のメーカーを味方につけています。これにより、世界の72%のスマートフォンがGoogleサービスへの入口となっています。

Pixelの役割は「理想の体験を示すショーケース」です。 Pixelは市場シェアでは数%に過ぎませんが、その意義は販売台数だけでは測れません。

Pixelには、Googleが考える「あるべきスマートフォン体験」が凝縮されています。自社開発のTensorチップ、Gemini Nanoによるオンデバイスの生成AI、Google Photosの最新機能、7年間のセキュリティアップデート——これらの先進機能をPixelで先行提供し、Androidエコシステム全体の方向性を示しているのです。

AppleとMicrosoftの教訓

AppleはiOSとiPhoneを垂直統合し、高い利益率と優れたユーザー体験を実現しています。しかし、その代償として市場シェアは約27%に留まっています。

MicrosoftはWindowsをPC市場で普及させましたが、Surfaceは「ショーケース」としての役割に留まり、ハードウェア事業としては苦戦しています。

Googleは両者の教訓を活かし、「Androidで市場を押さえ、Pixelで理想を示す」という二重構造を築いています。これは、生成AI時代においてますます重要になります。Geminiの最新機能をPixelで先行体験させ、その後Androidエコシステム全体に展開する——この戦略により、Googleは「入口」と「最終製品」の両方で優位性を保っています。

第7章|Google Cloud——急成長を続ける第二の柱

クラウド市場でのポジション

Google Cloudは、AWS(Amazon)、Azure(Microsoft)に次ぐ世界第3位のクラウドプロバイダーです。市場シェアは約12%で、AWS(約32%)、Azure(約23%)を追いかけています。

しかし、成長率ではGoogle Cloudが最も高い水準を維持しています。

2025年Q3の業績

2025年Q3の売上は152億ドル(前年比34%成長)。これはAWS(約19%成長)やAzure(約29%成長)を上回る成長率です。

営業利益は36億ドル(前年比85%増)、営業利益率は23.7%(前年同期17.1%から大幅改善)。Google Cloudは黒字化を達成し、利益貢献を拡大しています。

バックログ(受注残)は1,550億ドル(前四半期比46%増)。これは今後数年間の売上を保証する「見えている売上」であり、成長の持続性を示しています。

AIがクラウド成長を加速

Google Cloudの成長を牽引しているのは、AI関連サービスです。Geminiを活用したAIインフラ、Vertex AI(機械学習プラットフォーム)、BigQuery(データ分析)などが、企業のAI導入需要を捉えています。

Sundar Pichai CEOは「過去2年間で最多の10億ドル以上の大型契約を獲得した」と述べており、エンタープライズ市場での存在感が高まっています。

第8章|フィジカルAI戦略——Waymo、Gemini Robotics、Intrinsic

Waymo——自動運転の世界リーダー

Waymoは、完全無人の自動運転タクシー(ロボタクシー)で世界をリードしています。

週45万回以上の有料ライドを達成(2025年12月時点)。これは2025年初頭の週15万回から3倍に成長しています。累計走行距離は1億マイルを超え、商用化の規模では競合を圧倒しています。

2026年末には週100万回・20都市以上への拡大を目指しています。 現在の展開都市はフェニックス、サンフランシスコ、ロサンゼルス、オースティン、アトランタ。2026年には、デトロイト、ラスベガス、ナッシュビル、サンディエゴ、ワシントンD.C.、そして海外ではロンドン、東京への展開が計画されています。2026年1月22日(木)には、マイアミでのサービス開始が発表されました。

Gemini Robotics——ロボットの「頭脳」を提供

Gemini Roboticsは、GoogleのAI技術をロボティクスに応用するプラットフォームです。

Boston DynamicsのAtlasに搭載されることが発表されました。Atlasは世界で最も先進的なヒューマノイドロボットの一つであり、その「頭脳」としてGeminiが採用されることは、Googleのロボティクス戦略における大きな一歩です。

Apptronik社のApollo(産業用ヒューマノイド)にも搭載が進んでいます。Apptronikは、工場や物流施設での作業を想定したヒューマノイドロボットを開発しており、Geminiとの統合により、より柔軟な作業が可能になります。

Intrinsic——産業用ロボットのソフトウェア

Intrinsicは、産業用ロボットアームの制御ソフトウェアを開発するAlphabetの子会社です。従来の産業用ロボットは、専門家によるプログラミングが必要でしたが、Intrinsicはこれをより直感的に設定できるようにすることを目指しています。

「頭脳」を提供するプラットフォーム戦略

Alphabetのフィジカルai戦略で注目すべきは、ハードウェアを自社で持たない「プラットフォーム戦略」です。

2017年にBoston Dynamicsを売却した時点で、Alphabetはヒューマノイドロボットの自社開発から撤退しました。しかし今、Gemini Roboticsを通じて「頭脳」を外部のロボットメーカーに提供する戦略を取っています。これはAndroidと同じアプローチです。

ハードウェア競争は資本集約的であり、利益率も低い傾向があります。一方、「頭脳」(AI/ソフトウェア)を提供するプラットフォームは、スケーラビリティが高く、利益率も高い。Alphabetは、自社の強み(AI技術、データ、クラウドインフラ)を活かせる領域に集中しています。

第9章|バリュエーション分析——Magnificent 7の割安グループ

Alphabetの現在の株価指標(2026年1月22日時点)

現在の株価は約328ドル。以下が主要なバリュエーション指標です。

- 時価総額:約1.9〜2.0兆ドル(Class A単独)、約4.0兆ドル(Class A+C合計)

- PER(実績):約31〜39倍

- PER(予想):約23〜26倍

- PBR:約7〜12倍

- EPS(実績):約8.35ドル(2024年)

- 配当利回り:約0.24〜0.4%

Magnificent 7 バリュエーション比較(2026年1月時点)

| 企業 | 株価 | 時価総額 | PER(実績) | PBR | ROE |

|---|---|---|---|---|---|

| Apple | $228 | $3.50T | 36倍 | 51倍 | 161% |

| Microsoft | $410 | $3.09T | 33倍 | 10倍 | 33% |

| NVIDIA | $130 | $3.15T | 45倍 | 75倍 | 115% |

| Amazon | $229 | $2.51T | 41倍 | 12倍 | 25% |

| Alphabet | $328 | $2.0T | 31〜39倍 | 7〜12倍 | 35% |

| Meta | $715 | $1.80T | 27倍 | 10倍 | 38% |

| Tesla | $362 | $1.20T | 177倍 | 16倍 | 10% |

Alphabetが「割安グループ」に位置する理由

Magnificent 7の中で、AlphabetとMetaは「割安グループ」を形成しています。その理由は以下の3点です。

第一に、生成AIによる検索広告への脅威。 市場は、ChatGPTなどの生成AIが検索クエリを奪い、Googleの広告収入が減少するリスクを懸念しています。この「AIディスラプション・ディスカウント」がバリュエーションを押し下げています。

第二に、独占禁止法訴訟のリスク。 米司法省(DOJ)はGoogleに対し、検索市場での独占的地位を問題視しています。Chromeの売却やAndroidの分離などの「構造的救済措置」が議論されており、この不確実性がバリュエーションに反映されています。

第三に、AI競争での「遅れ」のイメージ。 ChatGPTの登場時、Googleは後手に回ったという印象が市場に残っています。しかし実際には、Geminiは急成長しており、このイメージは実態と乖離しつつあります。

私の見解——割安は投資機会

私は、これらの懸念は過大評価されていると考えています。

Geminiの月間6.5億人のユーザー、Google Cloudの34%成長、Waymoの商用化実績——これらは、Alphabetが「検索広告の会社」から「AI時代の総合プラットフォーム企業」へと転換しつつあることを示しています。

PER 31〜39倍は、成長率と収益性を考慮すれば割安です。ROE 35%、営業利益率32%、売上成長率14%——これらの指標は、同水準のPERで評価されている他の企業と比較しても遜色ありません。

市場がフィジカルAI時代のAlphabetの可能性を十分に織り込んでいない今こそ、長期投資家にとっての好機だと考えています。

第10章|成長機会——AI時代の5つの成長ドライバー

1. Google Cloud——エンタープライズAIの本命

Google Cloudは、年率34%の成長を続けており、バックログ1,550億ドルが今後数年間の成長を保証しています。Geminiを活用したAIサービスが、エンタープライズ市場での差別化要因となっています。

2. Waymo——自動運転の商用化リーダー

週45万回から週100万回へ——Waymoは、自動運転の商用化で世界をリードしています。2026年末の20都市展開が実現すれば、収益貢献が本格化します。

3. Gemini——生成AIプラットフォーム

月間6.5億人のユーザーを抱えるGeminiは、検索、YouTube、Android、Cloudなど、Googleのあらゆる製品に統合されています。Apple Siriとの連携も進んでおり、iOSユーザーへのリーチも拡大中です。

4. YouTube——動画広告とサブスクリプション

月間25億人のユーザーを持つYouTubeは、広告収入に加え、YouTube Premium、YouTube Music、YouTube TVなどのサブスクリプション収入も拡大しています。ショート動画(YouTube Shorts)も成長しており、TikTokに対抗しています。

5. フィジカルAI——Gemini Roboticsとロボット市場

Gemini Roboticsは、ロボティクス市場への「頭脳」提供を通じて、新たな収益源を開拓します。Boston Dynamics、Apptronik、Hyundaiとの提携が進んでおり、2026年は実運用が本格化する年となります。

第11章|投資戦略——推奨エントリー価格と目標リターン

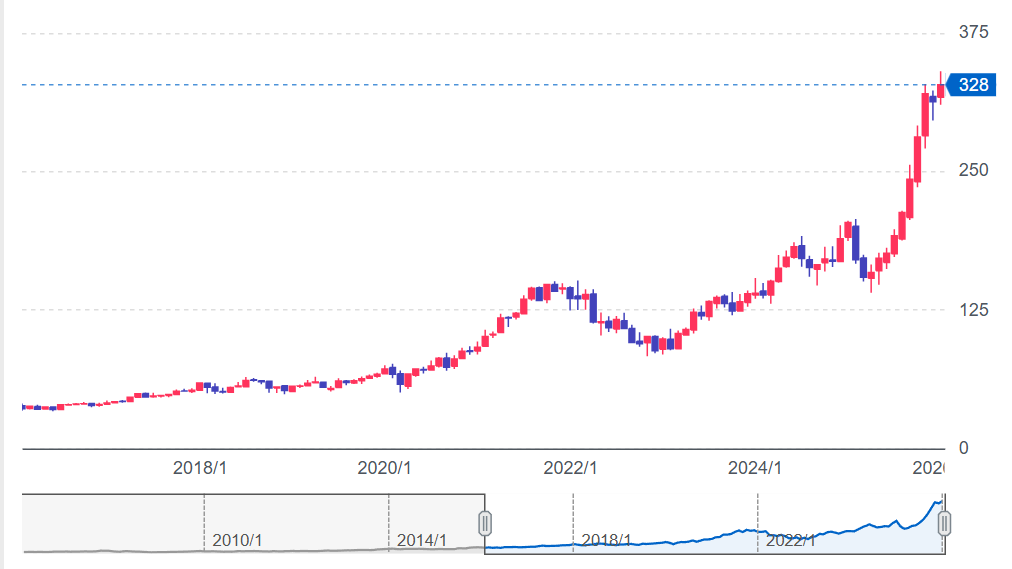

現在の株価水準——過去10年で最高値圏

下記チャートが示すように、Alphabet株は現在約328ドルで、過去10年間で最も高い水準にあります。

2016年頃には50〜60ドル台だった株価は、2020年のコロナショック後に急上昇し、2021年後半には150ドルを突破。その後、2022年の金利上昇局面で100ドル台前半まで調整しましたが、2023年以降は生成AIブームを追い風に再び上昇に転じました。そして2024年後半から2025年にかけて急騰し、現在の328ドルに至っています。

52週高値340ドルに迫る水準であり、「今が買い時なのか」という疑問は当然生じます。

割安とは言えない——しかし「高すぎる」とも言い切れない

正直に言えば、現在の株価が「割安」だとは言い切れません。

過去10年で最高値圏にあり、PER(実績)は31〜39倍。Magnificent 7の中ではMetaと並んで相対的に低い水準ですが、S&P 500全体の平均(約20〜22倍)と比較すれば、決して安くはありません。

さらに、検索広告市場の構造変化というリスクがあります。生成AIの普及により、従来の検索クエリがAIアシスタントに代替される可能性は現実的です。Alphabetの売上の約60%が検索広告に依存している以上、この懸念を軽視することはできません。

しかし、成長の可能性は間違いなく広がっている

一方で、AIとフィジカルAIの成長は確実に進行しています。

Geminiは月間6.5億人のユーザーを獲得し、ChatGPTとの差を急速に縮めています。Google Cloudは年率34%で成長し、バックログは1,550億ドルに達しています。Waymoは週45万回の有料ライドを達成し、2026年末には週100万回・20都市以上への拡大を目指しています。Gemini RoboticsはBoston DynamicsのAtlasやApptronikのApolloに搭載され始めています。

これらの成長ドライバーが本格的に収益貢献を始めれば、現在のPERは「成長を織り込んでいない」と評価される可能性があります。

私の投資判断——段階的なエントリーで「時間分散」する

結論として、現在の株価は「割安」ではないが、「買うべきではない」とも言えない——これが私の正直な評価です。

過去最高値圏での投資は心理的にも難しいですが、長期的な成長ストーリーを信じるのであれば、「時間分散」によるリスク軽減が有効です。一度に全額を投入するのではなく、段階的にポジションを構築することで、高値掴みのリスクを軽減できます。

推奨エントリー戦略

| 戦略 | 価格帯 | アクション | 想定シナリオ |

|---|---|---|---|

| 現在水準での打診買い | $320〜$340 | 目標ポジションの1/4を構築 | 過去最高値圏だが、成長ストーリーに賭ける |

| 軽い調整時の買い増し | $280〜$320 | 目標ポジションの1/4を追加 | 決算ミスや短期的な悪材料での調整 |

| 本格調整時の積極買い | $240〜$280 | 目標ポジションの1/4を追加 | 市場全体の調整、独禁法訴訟の悪材料 |

| 急落時の強気買い | $200以下 | 目標ポジションの残りを投入 | 大規模なリセッション、構造的救済措置の確定 |

「$300を下回ったら本格的に買う」という選択肢

もし「過去最高値圏で買うことに抵抗がある」という場合は、$300を下回るまで待つという戦略も合理的です。

$300は、現在の株価から約9%の調整水準です。決算の一時的なミス、市場全体の調整、独禁法訴訟の進展など、何らかの材料で下落する可能性は十分にあります。その時まで待ち、より有利な価格でエントリーする——これは、リスク回避的な投資家にとって賢明な選択です。

ただし、「待っていたら永遠に来ない」リスクもあります。AIとフィジカルAIの成長が加速し、株価が現在の水準から上昇を続ける可能性もゼロではありません。この機会損失リスクを受け入れるかどうかは、投資家それぞれの判断です。

目標株価シナリオ(2030年)

| シナリオ | 2030年目標 | 現在からのリターン | 前提条件 |

|---|---|---|---|

| 保守的 | $450 | 約1.4倍 | 検索広告が緩やかに減少、Cloud成長は継続するが鈍化 |

| 中立的 | $550 | 約1.7倍 | Gemini普及、Waymo黒字化、Cloud年率25%以上を維持 |

| 楽観的 | $700 | 約2.1倍 | フィジカルAI市場でリーダーポジション確立、全事業好調 |

| 超楽観的 | $900 | 約2.7倍 | Geminiがロボット市場の標準プラットフォームに、検索広告も維持 |

推奨ポートフォリオ比率

個人投資家のポートフォリオにおいて、Alphabetは5〜15%の比率を推奨します。

- 保守的な投資家:5〜8%(成長期待よりリスク回避を重視)

- バランス型の投資家:8〜12%(中核ポジションとして保有)

- 成長重視の投資家:12〜15%(AIとフィジカルAIの成長に賭ける)

テック株全体への配分(ポートフォリオの30〜40%程度)の中で、Alphabetは「安定性と成長性のバランス」を提供する銘柄として位置づけることができます。

第12章|リスク要因と対処

1. 独占禁止法訴訟リスク——最大の不確実性

米司法省(DOJ)は、Googleの検索市場での独占的地位を問題視しています。2024年8月には、Googleが検索市場で違法な独占を維持しているとの判決が下されました。

最悪のシナリオでは、Chromeブラウザの売却、Androidからの検索エンジン分離、デフォルト検索契約の禁止などの「構造的救済措置」が命じられる可能性があります。これが実現すれば、Googleの検索トラフィックと広告収入に重大な影響を与えます。

対処:訴訟の進展を注視し、「構造的救済措置」が確定した場合は投資判断を再評価します。ただし、Chromeが分離されても、検索エンジンとしてのGoogleの技術的優位性は維持されると考えています。ユーザーが自発的にGoogleを選ぶ限り、影響は限定的です。

2. 検索広告市場の縮小リスク——本質的な脅威

生成AIの普及により、従来の検索クエリがAIアシスタントに移行するリスクは現実的です。ChatGPTは月間約8億人のユーザーを抱え、一部の検索需要を奪い始めています。

対処:Geminiの成長率、検索広告の四半期売上推移を監視します。もし検索広告売上が2四半期連続でマイナス成長となった場合は、投資比率の見直しを検討します。ただし、Alphabetは「AI Overview」による検索体験の進化を進めており、この適応力に期待しています。

3. AI競争の激化——技術的優位性の維持が鍵

OpenAI/Microsoft、Anthropic、Metaなど、AI分野での競争は激化しています。Geminiが競合に対して技術的優位性を維持できない場合、成長ストーリーが崩れるリスクがあります。

対処:Geminiのユーザー数、開発者エコシステムの成長、主要ベンチマークでの性能を監視します。AlphabetはAI研究(DeepMind)と実装(Google製品群への統合)の両方を持つ点で、構造的な優位性があると考えています。

4. 過去最高値圏での投資リスク——短期的な下落の可能性

現在の株価は過去10年で最高値圏にあり、短期的な調整リスクは無視できません。決算ミス、市場全体の調整、地政学的リスクなど、何らかの材料で20〜30%下落する可能性は常にあります。

対処:段階的なエントリー戦略により、高値掴みのリスクを軽減します。また、3〜5年以上の長期投資を前提とすることで、短期的な変動を許容します。

5. 企業文化・倫理方針の変化リスク

2025年にAlphabetがAI倫理方針の一部を削除したことが報じられました。「AI兵器を開発しない」という方針の削除は、2018年のProject Maven撤退、2017年のBoston Dynamics売却で示された倫理的姿勢からの後退と見ることもできます。

対処:経営陣の発言、人材流出の有無、社内からの告発などを監視します。長期投資家として、企業文化の維持は重要な評価軸です。倫理的な企業でなければ長期的に成長しないという私の信念に基づき、この点は注視し続けます。

第13章|モニタリング指標——四半期ごとにチェックすべき項目

長期投資を継続するために、以下の指標を四半期ごとにモニタリングします。

最重要指標(投資判断に直結)

| 指標 | 注視ライン | 対応 |

|---|---|---|

| 検索広告売上の前年比成長率 | マイナス成長が2四半期連続 | 投資比率を見直し |

| Google Cloud売上成長率 | 25%を下回る | 成長ストーリーの再評価 |

| 独禁法訴訟の判決・救済措置 | Chrome売却・Android分離の確定 | 投資判断を根本から再評価 |

成長指標(長期ストーリーの進捗確認)

| 指標 | 期待値 | 意味 |

|---|---|---|

| Waymoの週間ライド数 | 2026年末に100万回/週 | フィジカルAIの商用化進捗 |

| Waymoの展開都市数 | 2026年末に20都市以上 | 地理的拡大の進捗 |

| Geminiの月間アクティブユーザー | ChatGPTとの差の縮小 | 生成AI競争の勝敗 |

| Gemini Roboticsの採用企業数 | 主要ロボットメーカーへの拡大 | ロボットAIプラットフォームの普及 |

財務健全性指標

| 指標 | 健全ライン | 意味 |

|---|---|---|

| 営業利益率 | 28%以上を維持 | 収益性の維持 |

| フリーキャッシュフロー | 年間500億ドル以上 | 投資余力の維持 |

| 株主還元(配当+自社株買い) | 年間600億ドル以上 | 株主への利益還元 |

第14章|結論——過去最高値圏で、あえて投資する理由

投資判断——「買い」、ただし段階的に

Alphabet株は「買い」と判断します。ただし、過去最高値圏での投資であることを踏まえ、段階的なエントリーにしたいと思います。

正直に言えば、現在の株価が「割安」だとは言い切れません。過去10年で最高値圏にあり、検索広告市場の縮小リスクも存在します。「今すぐ全力で買うべき」とは言えない状況です。

しかし、AIとフィジカルAIの成長は確実に進行しています。 Geminiの急成長、Google Cloudの加速、Waymoの商用化拡大、Gemini Roboticsの普及——これらの成長ドライバーが本格的に収益貢献を始めれば、現在の株価は「成長を織り込んでいなかった」と振り返られる可能性があります。

「検索広告の会社」から「AI時代の総合プラットフォーム企業」へ

市場は今、Alphabetを「検索広告の会社」として評価しています。そして、生成AIの普及により検索広告市場が縮小するリスクを懸念しています。その懸念は理解できます。

しかし私は、Googleこそがインターネット広告市場の「次の形」に最も適応できる企業だと考えています。

検索広告で培った広告技術、Geminiによる生成AI対応、YouTubeという唯一無二の動画プラットフォーム、Google Cloudの急成長、そしてAndroid・Chrome・Pixelという圧倒的なユーザー接点——これらを組み合わせれば、「検索広告の会社」から「AI時代の広告・クラウド・フィジカルAIの総合企業」への転換は十分に可能です。

なぜ私はAlphabetに投資するのか——倫理的な企業への信頼

最後に、私がAlphabetに投資する理由を述べさせてください。

私は、倫理的な企業に投資したいと考えています。短期的な利益より社会への適合性を重視する企業、優秀な人材が働きたいと思う企業、顧客と社会から信頼される企業——そうした企業こそ、長期的に成長すると信じています。

2017年のBoston Dynamics売却は、「軍事用途への転用を避ける」という判断でした。2018年のProject Mavenからの撤退も同様です。こうした判断は、短期的には「機会損失」に見えるかもしれません。しかし長期的には、企業の信頼性とブランド価値を高め、優秀な人材を惹きつけ、持続的な成長の基盤となります。

もちろん、2025年のAI倫理方針の変更など、懸念材料もあります。この点は注視し続けます。しかし私は、Alphabetの根底にある企業文化は維持されていると信じています。

倫理的な企業でなければ、長期に成長しない——なぜなら、皆が応援したいと思わないからです。優秀な人材が集まり、顧客が信頼し、社会が応援する。そうした好循環が生まれる企業に、私は投資したい。そして、Alphabetはその資格を持つ企業だと考えています。

過去最高値圏で、あえて投資する

過去最高値圏での投資は、心理的に難しいものです。「もっと安く買えたのに」と後悔するリスク、短期的な下落で含み損を抱えるリスク——これらは現実的な懸念です。

しかし、長期投資家にとって重要なのは「買値」ではなく「将来の価値」です。 5年後、10年後のAlphabetが今より大きな価値を持つと信じるなら、現在の株価は「高い」のではなく「将来から見れば安い」のかもしれません。

もちろん、確実なことは何もありません。検索広告市場が予想以上に縮小するかもしれない。独禁法訴訟で最悪の結果が出るかもしれない。AI競争で敗れるかもしれない。そうしたリスクを承知の上で、私はAlphabetに投資します。

フィジカルAI時代の「頭脳」として、Alphabetはこれからも進化を続けるでしょう。 私はその旅路に、投資家として参加したいと思います。

免責事項

本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断は、ご自身の責任において行ってください。株式投資にはリスクが伴い、元本割れの可能性があります。本記事に含まれる情報は、執筆時点(2026年1月23日)のものであり、将来の株価や業績を保証するものではありません。

コメント