40代・50代になると、同世代の話の中に「健康」と「お金」の話が増える気がします。

健康診断の結果を見せ合いながら、

今年も血圧が引っかかっちゃった…

再検査の案内が来ちゃった…

なんて会話が良く聞かれるようになってきました…w

また、お金まわりでも

- 子どもの教育費がいよいよ本格化してきた

- 親の介護のことを具体的に考え始めた

- 自分の老後資金を“数字”でシミュレーションしてみた

なんて話も良く耳にするようになりました。

健康もお金も、「そろそろちゃんと向き合わないとまずいよな…」と感じつつ、

仕事も家庭もフル回転で、じっくり考える時間はなかなか取れない。

そんななかで、同世代からよく聞くのが、

NISA気になってるんだけど忙しくて始められてない

とりあえずS&P500とオルカンだけ買って放置してる

という“リアルな一歩目”の声です。

これはもう、40代・50代あるあると言っていいかもしれません。

私自身はというと、

「分散・長期投資+超徹底分析での集中投資」 を軸に資産形成を進めてきて、

NISAやインデックス投資、個別株、ゴールドなど、

ある程度リスクを取りながらも“長期設計”を基本にしています。

ただ、そんな投資方針の中でも、

“預金ほど安全ではないけれど、株ほど激しく動かない”

という“中間の選択肢”として個人向け社債が気になっています。

特に今回ご紹介する

ソフトバンクグループ第67回無担保社債(利率3.50〜4.10%) は、

40代・50代のポートフォリオに“ちょうど良い位置”を取りにくる存在だと感じています。

数ヶ月前の第65回(5年・3.34%)社債を

「仕事が落ち着いたら申し込もう」と思っているうちに

募集終了で買いそびれた経験もあり、

今回は逃したくないという思いもあったりします。

- ソフトバンク社債(第67回)の魅力と注意点

- 5年物の第65回との違い

- 安全性の見方

- 40〜50代の分散投資として“アリか・ナシか”

- そして私自身が 200〜300万円の投資を検討している理由

を、整理してみました。

それではまず、

「第67回ソフトバンク社債に投資すべきか?」

という根本の問いから入っていきたいと思います。

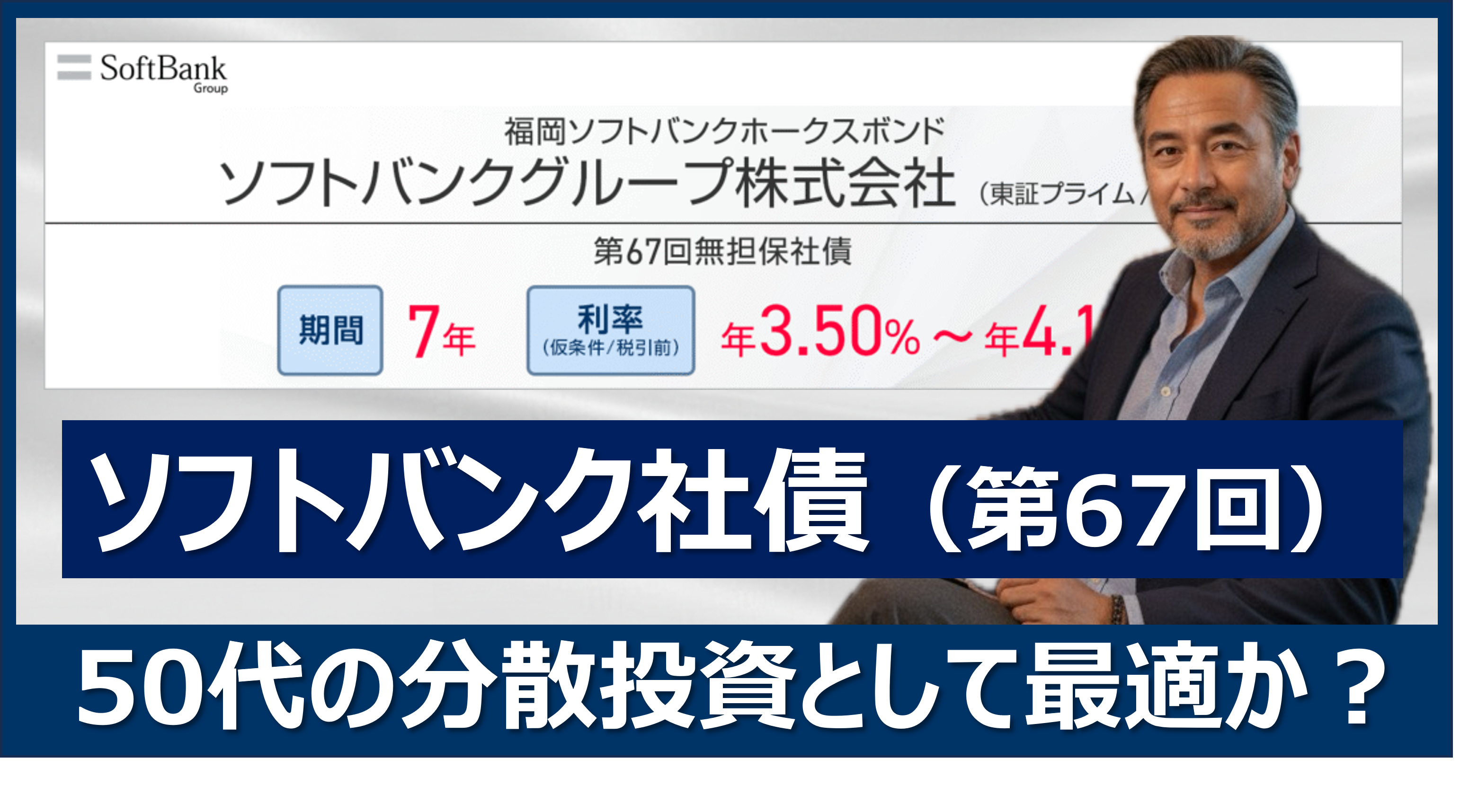

ソフトバンクグループ社債 第67回の基本情報【利率・条件・特徴】

ソフトバンクグループ(SBG)が発行する社債は、

ここ数年“個人向け”を意識した募集が増えており、

今回の第67回もその流れを強く感じる内容になっています。

前回の第65回(5年・3.34%)と比較すると、

“利率の高さ”はもちろん、“募集タイミング”の妙もあります。

まずは、今回の基本情報を押さえておきます。

商品概要・募集日程

- 商品名ソフトバンクグループ株式会社第67回無担保社債

愛称:福岡ソフトバンクホークスボンド - 取得予定格付A(JCR)

- 期間7年

- 利率(仮条件)年3.50%~年4.10%(税引前)

- お申し込み単位(額面)100万円以上、100万円単位

- 発行価格・償還価格額面金額の100%

- 当社お申し込み期間(予定)11/27(木)10:00 ~12/5(金)14:00

- 払込期日(発行日)2025/12/8

- 満期償還日2032/12/8

- 利払日毎年6/8および12/8

初回 : 2026/6/8 - 発行額5,000億円

- 本債券は募集額に限度がございますので、完売となり次第お申し込みの受付を終了いたします。

◆ 利率(仮条件):3.50%〜4.10%

何度も言いますが、まずこれが目に入ります。

2025年の日本の個人向け社債市場において、

3.5〜4.1%という利率は明らかに“高水準”。

もちろん戦略的に高めに設定されている背景もありますが、

それでも“個人投資家にとって魅力的な利率”であることは間違いありません。

他商品との金利比較

発行体:ソフトバンクグループ株式会社

ここが誤解されがちな点ですが、

今回発行するのは 「ソフトバンク(通信)」ではなく「ソフトバンクグループ」 です。

- ソフトバンク(通信)=スマホ・通信キャリア

- ソフトバンクグループ=投資会社(Armや上場株式保有など)

この構造を知らずに買う人も意外と多いのですが、

投資会社の社債という点で、株価変動リスクや業績ボラティリティは高め です。

ただし一方で、Armなどの保有資産は巨大であり、

資金調達能力も高く、信用力が極端に低いわけではありません。

期間:7年(償還までゆっくり構えるタイプ)

第65回が「5年」、今回の第67回は「7年」。

7年という期間をどう捉えるかは人によって異なりますが、

40代・50代にとっては、

- 教育費のピークが過ぎる頃

- 会社員としてのキャリアの後半

- 老後資金のキャッシュフローを組み替える前の時期

という“長期計画が立てやすい期間”とも言えます。

私自身は7年という期間については比較的前向きで、

むしろ 「長すぎず短すぎず」 のラインに感じています。

格付け:A(JCR)

JCR格付けの「A」は、

“投資適格”に分類されるラインの中でも中位。

AAA(極めて⾼い)

AA(⾼い)

A(十分に高い) ← 今ここ

BBB(適度)

S&Pやムーディーズの格付けはやや辛めに出ますが、

JCR評価は国内発行体を総合的に評価する傾向が強いため、

参考材料としては十分です。

◆ 申込単位:100万円から(個人向けとして標準)

個人向け社債はだいたい“100万円単位”が一般的です。

今回の利率であれば、

100万円でもそれなりに利息のインパクトがありますが、

個人的には 200〜300万円くらいから存在感が出てくる と感じています。

(このあたりは後述する「200〜300万円を投じる理由」で詳しく触れます)

ここまでが第67回の基本スペック。

ただし、これだけでは「買いかどうか」は判断できません。

そこで次に、

“買いそびれた第65回”を改めて調査した結果と比較

を整理していきます。

ソフトバンク社債 第65回を調査して分かったこと

【利率・人気・募集終了の早さ】

ソフトバンク社債では第65回(5年・3.34%) を「これ投資しようかな…」

と思ったものの週末まで放置していたら募集終了しており、

正直「投資しておきたかったな」と感じていました。

では、第65回はどんな内容だったのか?

第67回と比べてどうだったのか?

ここから詳しく見ていきます。

第65回ソフトバンク社債(5年・3.34%)の基本情報

第65回の主な条件は以下のとおりです。

- 利率:年3.34%(税引前)

- 期間:5年

- 対象:個人投資家向け

- 申込単位:100万円

- 発行体:ソフトバンクグループ株式会社

- 格付け:A(JCR)

- 募集時期:2025年4月頃

ここで注目すべきは、

当時の金利環境で“3%台前半”という水準がかなり魅力的だった点です。

2024〜2025年にかけて日銀の金融政策がやや転換期にあり、

国債利回りもわずかに上昇傾向でしたが、

それでも 個人向け社債で3%超は多くない タイミングでした。

募集が短期間で終了した理由(事実ベース)

第65回の募集終了が早かった理由は、主に以下の3点かと思います。

① 個人向け社債で“3%超”という利率が希少だった

当時の個人向け社債の多くは、

- 1.0〜2.0%台

- そもそも発行自体が少ない

という環境でした。

その中で 3.34% という水準は、

他の案件と比較して非常に目立っていました。

② ソフトバンクGは過去の個人向け社債でも人気が高い

ソフトバンクGは、

- ブランド力(知名度)

- 発行額の大きさ

- 個人向けへの積極性

の3点から、以前から個人投資家に人気がある発行体です。

そのため、募集開始と同時に注文が集まりやすい傾向があります。

③ 多くの証券会社で“ネット完結”で買える扱いやすさ

第65回もネット証券含め、多数の証券会社で取り扱われました。

- 店舗に行かない

- 電話不要

- スマホで完結

この手軽さは、個人向け社債の中では大きなメリットです。

結果として、第65回は短期間で募集を締め切る証券会社が続出しました。

ソフトバンク社債(第67回)との違い(利回り・期間・市場環境)

今回の ソフトバンク社債(第67回) と比較すると、次のような違いがあります。

① 利率:3.34% → 3.50〜4.10%

単純比較では、

第67回のほうが利率レンジが高い です。

金利の上昇や市場環境の影響もありますが、

個人向けを意識した“攻めた水準”であることは間違いありません。

② 期間:5年 → 7年

第65回は5年、今回の第67回は7年。

期間が伸びた分、

- 市場環境の変化

- 金利リスク

- 発行体の信用リスク

を長くリスクを負うことになります。

とはいえ、50代にとって 7年はギリギリ許容範囲の長期 ではないでしょうか。

③ 市場環境:金利上昇局面での発行

第65回は「金利上昇の初期段階」。

第67回は「上昇が進んだ後」なので、利率が高くなるのは自然です。

つまり、

- 第65回 → 金利上昇の前の段階

- 第67回 → 金利が上がってきた現在の水準を反映

という構造です。

ソフトバンク社債(第65回)を踏まえて見える“第67回の立ち位置”

事実だけを並べて比較しても、

以下のような結論に整理できます。

- 利率は明確に第67回のほうが高い

- 期間は長いが、適切に“長期枠”として組み込める

- ソフトバンクGの資金調達ニーズと市場環境の変化が反映された設計

過度に煽るつもりはまったくありませんが、

第65回を理解したうえで第67回を見ると、利率面では“優位” と言えます。

つまり、

同じソフトバンクグループ社債であっても、

- 市場金利

- SBGの資金調達状況

- 投資環境(特にAI・ロボティクス領域の資金需要)

- 国内個人向け債市場の需給

こうした複数の要素が重なった結果として、

第67回は「より高い利率で、個人向けに最適化された債券」 になっている、

ということがわかります。

繰り返しになりますが、

単純に「第65回より利率が高い=お得」という話ではありません。

期間が2年長い分、

金利環境・為替・SBGの事業環境の影響を受ける期間も伸びます。

ただし、40代・50代の“長期枠”としての債券と考えれば、

7年というスパンはそこまで極端に長いものでもありません。

むしろ、

- 子どもの教育費が一段落する

- 住宅ローンの返済計画が見えてくる

- 老後資金の積み上げが本格化する

といったタイミングと重なる年代にとっては、

ちょうど資産設計を見直しやすい期間でもあります。

第65回との比較を踏まえて第67回を見ると、

利率面だけでなく“ポートフォリオの整理・組み替えがしやすい時期”という点でも、

今回の発行は悪くないタイミングだと感じています。

ここまで第65回と第67回を比較してきましたが、

実際に社債を買ううえで欠かせない視点がもうひとつあります。

それは、

「そもそもソフトバンクグループとはどんな企業なのか?」

「通信会社なのか?投資ファンドなのか?」

という“発行体の本質”です。

ソフトバンクGは街中で目にする「ソフトバンク(通信)」とはまったく違う顔を持ち、

AI・ロボティクスを中心に世界中へ巨額投資を行う“投資会社”

という性格が極めて強い企業です。

この構造を理解していないと、

社債の安全性やリスクを正しく判断できません。

次の章では、

ソフトバンクGという会社の“正体” を、

40代・50代の投資家でも理解しやすい形で整理していきます。

ソフトバンク社債の発行体「ソフトバンクグループ」とは?AI投資ファンド的な持株会社

ソフトバンク社債を検討するうえで、まず押さえておきたいのが

「スマホのソフトバンク」と「ソフトバンクグループ(SBG)」は別会社である

という点です。

今回、第67回ソフトバンク社債を発行しているのは ソフトバンクグループ株式会社(SBG) であって、

日々スマホ料金を支払っている通信会社のソフトバンク株式会社ではありません。

ソフトバンクグループの本質を一言でまとめるなら、

通信会社ではなく、AIを中心とした巨大テクノロジー投資ファンド的な“持株会社”

だと私は理解しています。

この構造を知っているかどうかで、

ソフトバンク社債のリスクの見え方がかなり変わってきます。

通信会社ソフトバンク株式会社とソフトバンクグループ(SBG)の違い

まずは、ざっくりと役割の違いを整理しておきます。

■ ソフトバンク株式会社(通信)

- 日本国内の通信事業を担う会社

- 携帯・固定回線・インターネットなど、インフラ系のサービスを提供

- 安定したキャッシュフローを持つ「事業会社」

■ ソフトバンクグループ株式会社(SBG:今回の社債発行体)

- ソフトバンク株式会社などの株式を保有する「持株会社」

- Vision Fund などを通じて、世界中のテック企業に投資

- 特に AI・半導体・ロボティクス・自動運転 といった分野に巨額の資金を投じている

つまり、

通信サービスを提供しているのは事業会社側で、

ソフトバンクグループはそれらを束ねつつ、AIを中心に投資する“投資会社”に近い存在

というイメージです。

「通信会社だから安定しているだろう」という感覚だけで

ソフトバンク社債を見てしまうと、実態からズレてしまうので注意が必要です。

Vision Fundに見るソフトバンクグループのAI投資戦略

ソフトバンクグループの投資スタイルを象徴するのが、

よくニュースにも登場する Vision Fund(ビジョン・ファンド) です。

- 投資規模は総額で10兆円超とも言われる

- 投資先はAI、クラウド、半導体、ロボティクス、自動運転、SaaSなど

- 数百社規模のテック企業に出資してきた

ここ数年の動きを見ていると、

投資の軸足は明らかに 「AI」に集中 しています。

たとえば、

- 生成AI領域のスタートアップ

- AI向け半導体やデータセンター関連

- AIを活用したクラウドサービスやSaaS企業

など、「AIのエコシステム」を取り囲むように資本を投じている印象です。

ソフトバンクグループ自身も、

「これからの成長はAIが中心になる」

というメッセージを繰り返し発信しており、

“AIにフルベットしている投資会社” という捉え方が、個人的には一番しっくりきています。

ABBロボティクス買収にみる「AI×ロボット(Physical AI)」シフト

最近の動きで興味深いと感じたのが、

ABBロボティクス事業の買収 です。

- エレクトリフィケーションとオートメーションのグローバルリーダーである ABB Ltd のロボティクス事業を、

総額53.75億米ドル(約8,187億円)で買収する契約を締結 - 産業用ロボットの分野で世界トップクラスのポジションを持つ事業をまるごと取りに行った形

ABBのロボティクス事業は、

- 自動車工場や物流センターなどで使われる産業用ロボット

- 生産ラインの自動化・省人化を支えるオートメーション技術

といった、「現場で動くロボット」の中核ビジネスです。

ここにソフトバンクグループが買収というかたちで踏み込んだのは、

AIとロボットを組み合わせた「Physical AI」へのシフト を加速させる狙いがあると感じています。

- クラウド上で動くAI(生成AIや対話AI)

- 現実世界で動くロボット(産業用ロボット、ロボットアームなど)

この両方を押さえておくことで、

工場・物流・医療・建設といったリアル産業に対して、

AIを“物理的な力”として実装していくポジションを取りに行っている、という見方ができると思います。

AI投資は成功も失敗もあるが“世界最大級クラスのプレーヤー”である事実

ソフトバンクグループの投資は、当然ながらきれいな右肩上がりではありません。

- WeWorkのように大きくつまずいた案件もある

- 市況悪化や金利上昇で、評価損が膨らんだ時期もある

- 投資会社である以上、業績のブレはどうしても大きくなる

このあたりはニュースでもたびたび取り上げられている通りです。

ただ、社債を検討する立場から見ると、

「成功・失敗が入り混じりながらも、それだけ大きくリスクを取っているプレーヤーである」

という事実もまた重要だと感じています。

- AI関連の投資規模は世界でもトップクラス

- ArmやABBロボティクスのように、“売れば巨額のキャッシュになる資産”も複数保有

- 生成AI、半導体、ロボティクスなど、今後の成長分野の中心でリスクを取り続けている

つまりソフトバンクグループは、

安定志向のインフラ企業というより、

「AI時代のど真ん中で勝ちに行く、かなり攻めた投資ファンド的プレーヤー」

と見たほうがしっくりきます。

ソフトバンク社債をポートフォリオに組み込むときは、

この“攻めた発行体の債券を、あくまで分散の一部として持つ”という距離感が、

40代・50代にはちょうど良いのかなと感じています。

ソフトバンク社債は安全なのか?|ソフトバンクグループの信用リスク

ソフトバンク社債を検討していると、

必ずといっていいほど検索されるキーワードがあります。

- 「ソフトバンク社債 安全なのか」

- 「ソフトバンク社債 リスク」

- 「ソフトバンクG 倒産しない?」

私自身、第67回社債を検討するにあたって、

まずここを冷静に理解しておくべきだと感じました。

結論からいえば、

“倒産リスクは極端に高いわけではないが、

ソフトバンクGは投資会社ゆえ“業績のブレ”が大きい”

という、かなりクセのある発行体です。

そのため、

「満期まで保有できるかどうか」

「途中売却リスクを許容できるか」

が、40代・50代の投資家にとって大きなポイントになります。

ここでは、ソフトバンク社債の安全性を

私が実際に検討した視点で、整理していきます。

Armや通信子会社株など、ソフトバンクグループの“売れば現金になる資産”

投資会社である以上、

ソフトバンクグループの信用力を見るうえで最も重要なのは 保有資産の質 だと考えています。

特に注目すべきは以下の3つ。

① Arm(半導体設計会社)

- 世界中のスマホやIoTデバイスで採用されるCPUアーキテクチャ

- 上場後もSBGが大きな持株比率を維持

- 売却すれば“数兆円レベル”のキャッシュが得られる

SBGの“切り札”といえる資産です。

② ソフトバンク株式会社(通信)の株式

通信事業は安定キャッシュフローを生むため、

株式としての価値も高い。

- 株の一部売却 → すぐに大量の資金調達が可能

- 安定した配当収入も得られる

これはSBGの財務にとって、大きな安心材料になると感じています。

③ Vision Fundの投資先(上場株・非上場株)

玉石混交ではありますが、

- 上場して高値をつけている企業

- 価値が上がった未上場企業

も数多く含まれており、状況次第では換金可能な資産です。

レバレッジの高さと業績ボラティリティという“ソフトバンク社債のリスク”

ソフトバンクグループは以前から

“レバレッジを効かせた積極投資”で成長してきた企業です。

つまり、借入(デット)が多い

- AI企業やロボティクス企業への投資

- Armの買収

- Vision Fundの資金調達

これらは巨額のデット(借入)を使って行われています。

デットが多いということは、

- 金利上昇時の負担増

- 市場悪化時の返済負担

- 投資評価損が出た場合の財務圧迫

などのリスクがつきまといます。

収益が安定しない

通信会社のように、

毎月の料金収入が安定して入ってくるビジネスモデルではありません。

- 投資が成功する年 → 巨額の黒字

- 市況が悪い年 → 大幅赤字

この波の大きさが、社債投資家にとっての“特徴的なリスク”です。

ソフトバンク社債の格付けA(JCR)が意味すること

格付けは社債判断の重要な指標です。

今回のソフトバンク社債は、

JCR格付け:A(投資適格)

格付けAとは?

- 「十分に信用力がある」と判断されるライン

- ただしAAやAAAほどの安定性ではない

- 投資会社なので上下動はあり得る

会社が一夜にして倒れるようなリスクを示す格付けではなく、

大手企業の社債としては標準的〜やや良好な部類 だと捉えています。

ソフトバンク社債で50代が気をつけるべきは“倒産リスクより途中売却リスク”

多くの人は社債を買うとき、まず「倒産リスク」を気にします。

ここでいう倒産リスクとは、

発行体が経営破綻した場合に、約束された利息や元本が支払われないかもしれないリスク

のことです。社債は預金ではないので、「元本と利息が必ず返ってくる」とは法律上も保証されていません。

もう一つ、社債で見落とされがちなのが**「途中売却リスク」**です。

これは、

満期まで持たずに途中で売ろうとしたとき、思っていた価格で売れない/元本割れの価格でしか売れないかもしれないリスク

のことです。市場金利や相場環境、発行体のニュースによって、社債の価格は日々動いています。

私自身は、そもそも満期まで保有する前提の長期投資なので、倒産リスクや途中売却リスクを「短期目線で神経質に追いかける」ことはしていません。

ただ現実には、「途中でお金が必要になって売却したくなる」「相場が不安になって手放したくなる」というケースも多いので、本記事ではあえて途中売却リスクという視点も一度整理しておきたいと思います。

途中売却リスクとは何か?“売れるけれど、条件は最悪になりやすい”

社債は株と違い、途中売却のチャンスが多くありません。

SBI証券などの店頭債は「原則として」途中売却できますが、売れるかどうか・どの価格で売れるかは市場環境次第です。

途中売却リスクとは、まさにこれを指します。

途中売却リスクの具体例

途中で社債を売ろうとしたとき、次のような状況があると価格が下がります。

- 市場金利が上昇して債券価格が下落している

- 株式市場・社債市場がリスクオフムードで買い手が減っている

- ソフトバンクグループ関連のニュースで信用不安が高まっている

- 劣後債や長期債は、相対的に価格変動が大きくなりやすい

こうした環境では、

「売れるけれど、元本割れする価格でしか売れない」

「そもそも希望数量を一度に売れない」

という状況が普通に起こります。

社債は「額面1万円で買ったら満期に1万円返ってくる」というイメージが強いですが、途中で手放すとその“安定性”が一気に崩れるのがポイントです。

長期投資なので、途中売却リスクを投資判断の中心には置かない

ここまで途中売却リスクの話を書きましたが、

私はそもそも 満期まで保有する前提の長期投資 なので、このリスクを投資判断の中心には置いていません。

理由はシンプルです。

- 途中売却さえしなければ、相場変動による評価損は実害にならない

- 満期まで持てば額面通りに返ってくる(※発行体の信用が維持されれば)

- 長期の安定インカムとして“置いておく”だけで目的が達成できる

社債の特性を考えると、「満期まで寝かせるつもりの余裕資金」で買うのが一番合理的です。

だから私のスタンスは明確で、

途中で使う可能性のあるお金では絶対に買わない。

“10年寝かせてもいいお金”だけを社債に回す。

こうすると途中売却リスクは、ほぼ“投資行動上のノイズ”になります。

結論:ソフトバンク社債は「満期まで保有する前提」

整理すると、この社債は

- 途中売却という“行為”自体は可能

- ただし価格は市場環境で大きく左右される

- とくにリスクオフ局面では元本割れしやすい

- 長期保有前提で設計しないと社債のメリットを活かせない

という性質を持っています。

私個人としては、

「途中売却はできる。でも、途中売却しない前提で買うべき」

「満期まで保有して、初めて社債のメリットが最大化する」

この2点だと明確に考えています。

とくに50代以降の資産設計では、

“途中で価値がブレない安定資産”をどう積み上げるかが重要です。

この視点で考えると、

ソフトバンク社債は あくまで“長期で寝かせる資金”に向いた商品 と言えます。

◆ 私の総合的な結論(安全性)

ここまでの安全性分析をまとめると、以下のように整理できます。

- “倒産リスク”は極端に高くはない(資産規模が大きい)

- ただし投資会社ゆえに収益のブレが大きい

- レバレッジ(借入)が多いのは構造的なリスク

- 格付けAは妥当であり、投資適格の範囲

- 最も重要なのは 途中売却リスクに注意すること

私自身は、

「リスクを理解した上で、長期・分散の一部として持つ」

という位置付けであれば、

第67回ソフトバンク社債は十分アリだと考えています。

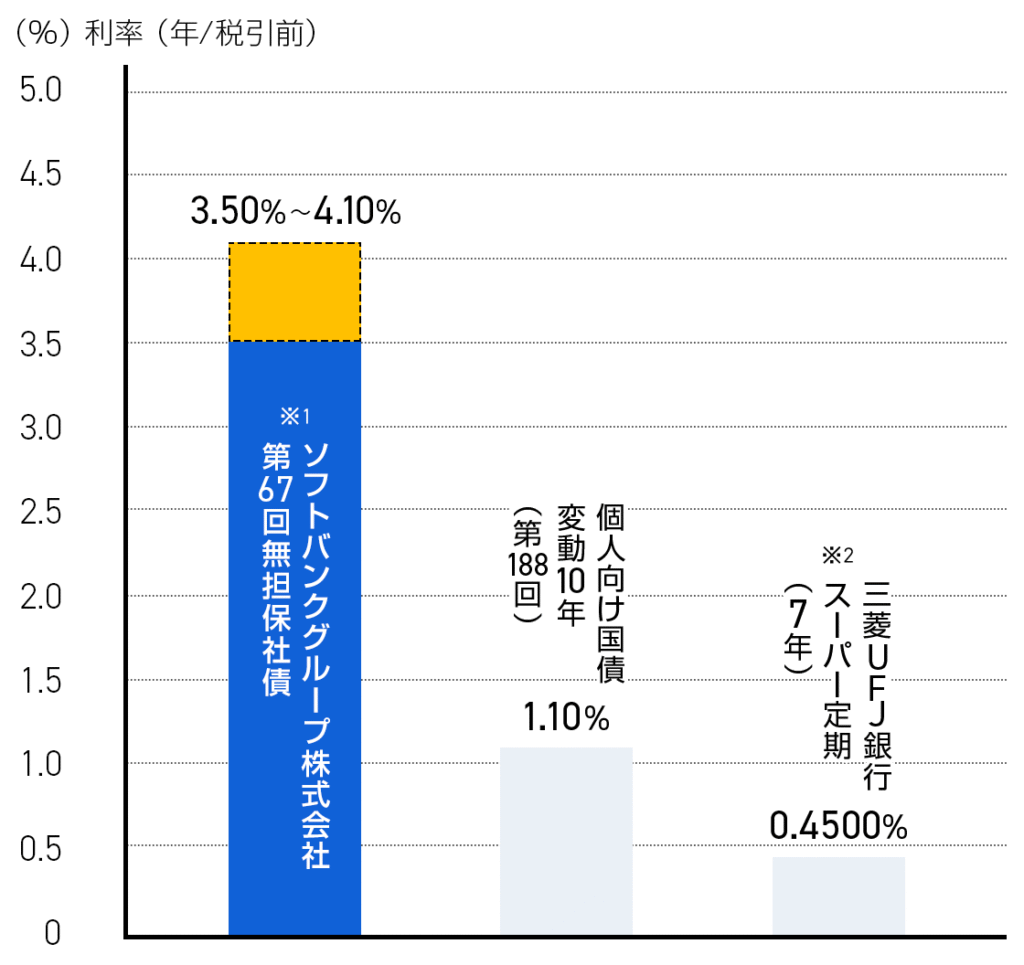

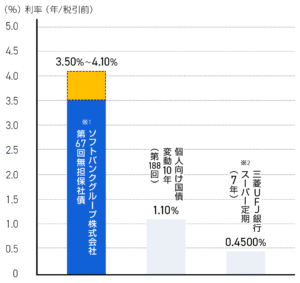

ソフトバンク社債 第67回の利率は高い?国債・定期預金・外債との比較で徹底検証

ソフトバンクグループ第67回社債の仮条件は 年3.50〜4.10%(税引前) です。

細かい説明よりも、

最初にもご紹介した下の図を見てもらったほうが早いかもしれません。

SBI証券ホームページより

ソフトバンクグループ第67回社債(3.50〜4.10%)

個人向け国債(変動10年、第188回:1.10%)

三菱UFJ銀行 スーパー定期(7年:0.450%)

3つを並べたグラフを見ると、

ソフトバンク社債だけ“別の世界の高さ” になっているのが一目で分かると思います。

そのうえで、40代・50代の投資という視点から、

・国債

・定期預金

・外債

と比較しながら、この利率をどう評価するかを整理していきます。

図で比較すると分かる「利率の次元の違い」

やはり下記のグラフはわかりやすいですよね。

- ソフトバンク社債:3.50〜4.10%

- 個人向け国債(変動10年):1.10%

- 三菱UFJ銀行 スーパー定期(7年):0.450%

率直に言って、

国債や定期預金とは“勝負にならないレベルの差” です。

- 安全性だけを見れば、国債や預金が上

- しかし「40代・50代が資産を増やす」という観点では、

利回り0.45%や1.10%では、ほとんど仕事をしてくれない

私はそう考えています。

その前提で、個別に見ていきます。

個人向け国債と比べると?──「安全だが、増えない」

個人向け国債(変動10年・固定3年など)は、

「日本で一番安全な債券」と言われます。

ただ、2025年時点の利率はおおよそこんな水準です。

- 変動10年:1.10%前後

- 固定5年:0.4〜0.7%前後

- 固定3年:0.05〜0.1%前後

正直なところ、

40代・50代の“増やすフェーズ”の投資としては、ほぼ機能しないレベルだと感じています。

インフレ率が2%近い環境で、

利回り1%前後の国債を長期で持つというのは、

「安全ではあるが、実質的には毎年じわじわ目減りしていく資産」

に近い。

それに対してソフトバンク社債は3.5〜4.1%。

安全性は国債に劣るものの、

資産形成の観点では“分散投資と言える利率”だと評価しています。

メガバンクの定期預金と比べると?──「ほぼゼロ金利との決別」

次に、三菱UFJ銀行のスーパー定期(7年)の金利は 0.450% とされています。

図のとおり、

- スーパー定期(7年):0.45%

- ソフトバンク社債(7年):3.5〜4.1%

同じ「7年」という期間でも、

利息のインパクトは約8〜9倍以上 違ってきます。

100万円を1年間預けた場合(税引前)の単純計算でも、

- スーパー定期:4,500円

- ソフトバンク社債(3.5%):35,000円

- ソフトバンク社債(4.1%):41,000円

となり、もはや別カテゴリの商品と言っていい差です。

預金はもちろん「元本保証」が大前提で、

ペイオフの範囲ならほぼノーリスクです。

ただ、40代・50代で

「ある程度リスクを取りながら資産形成もしたい」

と考えている人にとっては、

「7年を0.45%でロックする」のか

「7年を3.5〜4.1%でロックする」のか

この差は、かなり大きいと感じます。

外債(ドル建て債・ドルMMF)と比べると?──利率は接近、為替リスクはゼロ

もう一つ意識したい比較対象が 外債(ドル建て債・ドルMMF) です。

2025年時点では、

- ドルMMF:おおよそ4.5〜5.5%

- 米国債(10年):4%台前半

といった水準で、

利率だけ見ればソフトバンク社債(3.5〜4.1%)よりやや高いことが多いです。

ただし、外債には 為替リスク が付きます。

- 購入時に「円→ドル」へ両替

- 償還・売却時に「ドル→円」へ戻す

- その間に円高が進めば、利息を上回る為替損が出る可能性も普通にある

たとえば、

- 購入時:1ドル=150円

- 償還時:1ドル=135円(10%の円高)

となれば、

「利息5%−為替▲10%=トータル▲5%」

という状況も起こりえます。

その意味で、

「日本円建てで3.5〜4.1%、為替リスクなし」

というソフトバンク社債のスペックは、

外債と比較しても十分検討に値する水準だと感じています。

利率だけ見れば“2025年の個人向け債券ではトップクラス”という評価

ここまでをまとめると、利率面では、

- 国債・定期預金 → 比較にならないレベルでソフトバンク社債が上

- 外債 → 数字は近いが、為替リスクを取る必要がある

- 他の事業会社の個人向け社債 → 1〜2%台が多く、3%台後半はほとんど見かけない

という構図です。

私は、

「ソフトバンクグループという“クセのある発行体”であることを理解したうえで、

それでも分散投資の一部として持つには十分魅力的な利率」

だと判断しています。

50代の分散投資にソフトバンク社債(第67回)をどう組み込むか?|私なりの3つのポートフォリオ戦略

私はいま、自分の資産をざっくり次の3つの“役割”で整理して考えています。

- 将来の土台をつくる層(NISAのつみたて投資枠+ゴールド投信)

- 自分でリスクを取りにいく集中中期投資の層(NISA成長枠+特定口座の個別株)

- 預金と①の中間に置く安定枠(債券+今後検討している外貨・FX)

今回のソフトバンク社債(第67回)は、このうち ③の安定枠 に入れるイメージです。

将来の土台をつくる層──NISAつみたて投資枠+ゴールド投信

NISAのつみたて投資枠で積み立てている S&P500 やオルカン、

そして同じく投資信託で保有している ゴールド投信 は、私の中では一つのグループです。

※現在は、ゴールド投信はNISAの成長投資枠ですが成長投資枠は勝負株に使おうかなと検討中です。

ここは、

- 毎月決まった額を淡々と積み上げる

- 20年スパンで“世界経済の平均点+α”を取りにいく

- 一時的な下落は気にせず、仕組みとして続ける

という意味で、「将来の自分を支える土台」 として位置づけています。

ゴールド投信も、狙って短期で値上がり益を取ろうとしているわけではなく、

- 株式と違う値動きをする

- インフレや通貨価値の変動に対して、結果的にヘッジになってくれる

という意味で、つみたて枠と同じ“土台側”の資産と捉えています。

集中中期投資の層──NISA成長枠+個別株で「この会社」に賭ける

次が、NISA成長投資枠と特定口座の個別株です。

ここは、

- 中小型成長株やAI関連企業を中心に

- 決算や事業環境を徹底的に調べたうえで

- 「この会社」と決めた銘柄に集中して投資する

- 投資期間はだいたい 3〜7年の中期 をイメージ

- あらかじめ「どこで利益を確定するか」も意識しておく

という、“増やすためにリスクを取りにいく層” です。

NISAの成長枠もここに含めていて、

①の「つみたて土台」と

②の「集中中期投資」

この二つが、私の株式周りの両輪になっています。

ソフトバンク社債(第67回)は「預金と①の間」に置く安定枠

そして今回の ソフトバンク社債(第67回) は、

預金と①の“ちょうど中間あたり”に置くイメージです。

- 預金:元本保証だが、ほとんど増えない

- ①(土台):長期で増やす前提だが、短期の値動きはそれなりにある

- ソフトバンク社債:元本保証ではないが、利率3.50〜4.10%という明確な利息収入が見込める

という意味で、

「株ほど上下に振れず、預金ほど退屈でもない“中庸のポジション”」

として使いやすいと感じています。

- 日本円建てで利息が入る

- 満期まで持つ前提なら、途中の価格変動はあまり気にしない

- 利率は2025年の個人向け債券としてはかなり魅力的

この条件が揃っているので、

私の中では “預金の一部をソフトバンク社債に置き換えるイメージ” に近いです。

FX・外貨投資は「通貨分散」として、安定枠の周辺に少しずつ

もうひとつ、今後取り入れたいと考えているのが FXを使った外貨投資(通貨分散) です。

ここで想定しているのは、

- 高レバレッジで短期売買をするFXではなく

- 低レバレッジで、外貨を長期保有する前提の通貨分散

- 実質的には「外貨建ての預金・債券」に近いイメージ

というスタイルです。

ソフトバンク社債と同じ「安定寄り」のゾーンですが、

- ソフトバンク社債:金利・信用リスク を取って利息を狙う

- 外貨・FX(低レバ):為替リスク を取って通貨分散を図る

という違いがあります。

いずれにしても、

②の個別株ほど攻めず、

①の土台ほど“ほったらかし”でもない、

ポートフォリオの中間〜安定寄りのゾーン

として、少しずつ割合を増やしていくイメージを持っています。

コメント