新NISAで投資を始めようとした時、最初にぶつかる壁が「オルカン(eMAXIS Slim 全世界株式)とS&P500(eMAXIS Slim 米国株式)、どっちを選ぶべき?」という問題です。これは新NISA利用者が最も検索する比較テーマであり、SNSや投資系メディアでも繰り返し取り上げられています。

しかし、ネット上にあふれる比較記事の多くは「どちらでもOK」「好みで選びましょう」という結論で終わっています。確かに、運用期間が30年以上ある20代・30代にとっては、どちらを選んでも長い時間が味方してくれるため、そうした結論にも一理あるでしょう。

ただし、40代・50代にとっては、それだけでは判断材料として不十分です。

40代半ばで始めれば定年まで約20年、50代なら10〜15年。20代と比べると「暴落から回復を待てる時間」が短いのは明らかです。この時間的制約を踏まえた上で選ぶかどうかで、将来の資産額に大きな差がつく可能性があります。

この記事では、43歳(2018年)に旧NISAでオルカンとS&P500への投資を開始し、現在50歳で新NISAのつみたて投資枠を月10万円フル活用している私自身のリアルなポートフォリオと運用実績を公開しながら、40代・50代だからこそ意識すべき「オルカン vs S&P500」の選び方を徹底的に解説します。

なお、私の投資の基本方針は「長期」と「分散」の2つです。新NISA以降は「基本は売らずに長期保有」を前提とし、株式・投資信託・債券・外貨など複数の資産クラスに分散、さらに投資信託の中でもファンドを複数に分けて投資しています。

そもそもオルカンとS&P500とは?基本をおさらい

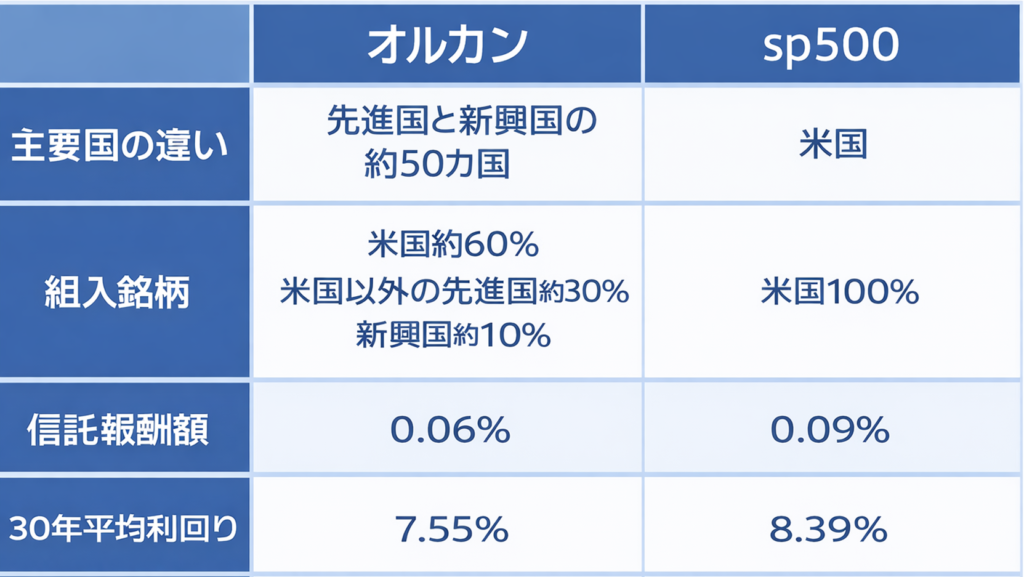

比較に入る前に、オルカンとS&P500の基本的な特徴を確認しておきましょう。両ファンドとも三菱UFJアセットマネジメントが運用するeMAXIS Slimシリーズのインデックスファンドで、新NISAのつみたて投資枠・成長投資枠のいずれでも購入可能です。

オルカン=eMAXIS Slim 全世界株式(オール・カントリー)とは

「オルカン」は「オール・カントリー」の略称で、正式名称は「eMAXIS Slim 全世界株式(オール・カントリー)」です。2018年10月31日に設定されたファンドで、ベンチマークとなる「MSCIオール・カントリー・ワールド・インデックス(MSCI ACWI)」に連動する投資成果を目指して運用されています。

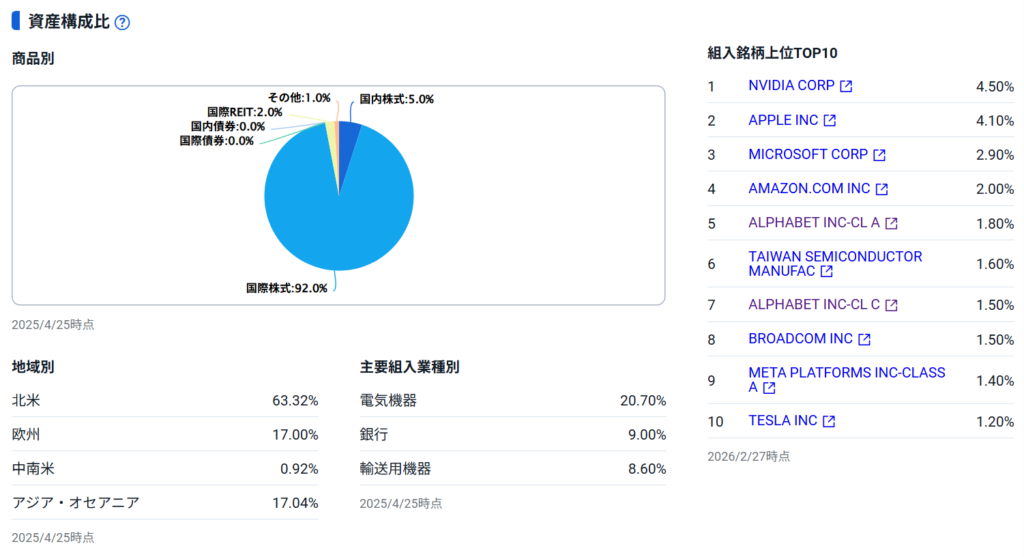

このファンド1本で、日本を含む先進国23カ国と新興国24カ国、合計約47カ国の大型株・中型株に分散投資できます。世界の株式市場の時価総額の約85%をカバーしており、まさに「これ1本で世界中の株式市場に投資できる」ファンドです。私が投資方針の柱としている「分散」の思想を、1本のファンドで体現してくれる存在とも言えます。

ただし、時価総額加重平均方式を採用しているため、実際の国別構成比率は均等ではありません。米国が約64〜65%と圧倒的な割合を占め、残りの約25%がアメリカ以外の先進国(日本、イギリス、カナダ、フランスなど)、約10%が新興国(中国、台湾、インドなど)という構成です。

純資産総額は約10兆円規模にまで成長しており、投資信託全体でもトップクラスの大きさです。投資する人や投資額が極めて多いため、流動性の面でも安心できるファンドと言えます。

S&P500=eMAXIS Slim 米国株式(S&P500)とは

「S&P500」は、米国の金融情報会社S&Pグローバルが算出する米国の代表的な株価指数です。ニューヨーク証券取引所やナスダック市場に上場している米国を代表する約500社で構成されており、米国の株式市場における時価総額の約70〜80%をカバーしています。

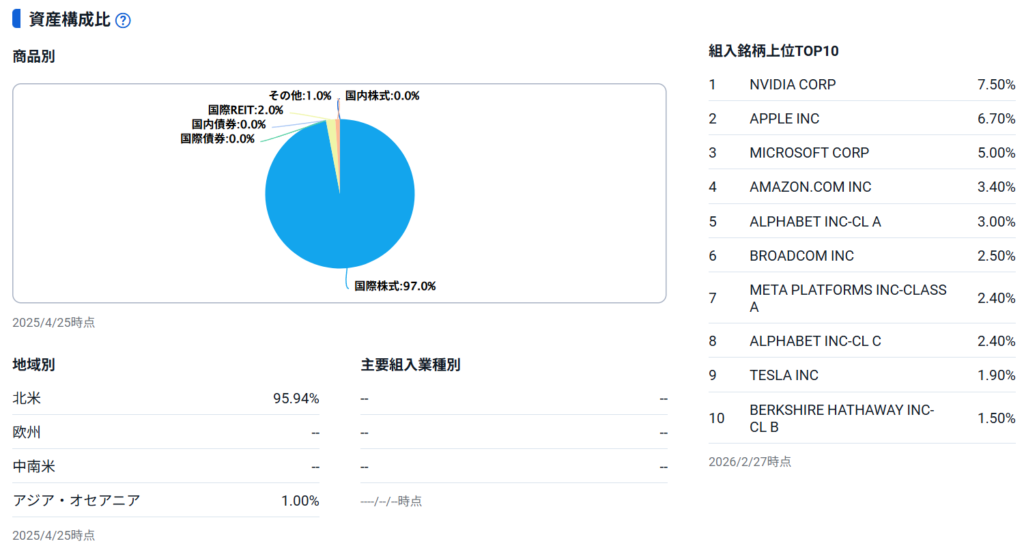

新NISAの文脈で「S&P500」と言えば、多くの場合「eMAXIS Slim 米国株式(S&P500)」を指します。2018年7月3日に設定されたこのファンドは、S&P500指数に連動する投資成果を目指して運用されています。アップル、エヌビディア、マイクロソフト、アマゾン、メタ、アルファベット(Google)、テスラといった世界的に知名度の高い企業が組入上位を占めています。

S&P500に採用されるには、米国企業であること、時価総額が205億ドル以上であること、四半期連続で黒字であること、浮動株が株式総数の50%以上であることなど厳格な基準をクリアする必要があります。組入銘柄は年4回見直されるため、その時代のアメリカ経済を的確に反映する仕組みになっています。

1990年のS&P500上位5社はIBM、エクソン、GE、アルトリア・グループ、ロイヤルダッチシェルでしたが、現在はアップル、エヌビディア、マイクロソフトなどテクノロジー企業が上位を占めており、時代とともに構成銘柄が大きく入れ替わっていることがわかります。

オルカンとS&P500はどちらもインデックスファンド

両ファンドに共通する重要なポイントは、どちらも「インデックスファンド」であるということです。特定の株式指数(インデックス)に連動するように設計されているため、ファンドマネージャーが積極的に銘柄を選別するアクティブファンドに比べて運用コスト(信託報酬)が低く抑えられています。

どちらも金融庁が長期の積み立てに適していると認定しており、新NISAのつみたて投資枠で購入可能です。楽天証券、SBI証券、マネックス証券、松井証券をはじめ主要なネット証券で取り扱われており、いずれの証券会社でも売れ筋ランキングの1位と2位を独占する超人気ファンドです。

新NISAとは?40代・50代が活用すべき非課税制度

新NISAは2024年1月からスタートした資産運用の税制優遇制度です。通常の投資では利益に対して20.315%の税金がかかりますが、新NISA口座で得られた利益は非課税となります。

新NISAには「つみたて投資枠」(年間120万円まで)と「成長投資枠」(年間240万円まで)の2つがあり、合計で年間360万円まで投資可能です。非課税保有限度額は生涯で1,800万円(うち成長投資枠は1,200万円まで)で、非課税保有期間は無期限です。さらに、売却すれば翌年に枠が復活するため、取り崩しと再投資を柔軟に行える設計になっています。

40代・50代にとって特に重要なのは「非課税保有期間が無期限」という点です。旧NISAでは一般NISAが5年、つみたてNISAが20年と期限がありましたが、新NISAでは期限を気にせず長期保有でき、65歳や70歳で取り崩す際も非課税のメリットをそのまま享受できます。私が投資方針として掲げる「基本は売らずに長期保有」を実践するうえでも、新NISAの無期限非課税は非常に心強い制度です。

オルカン vs S&P500を項目別に徹底比較

ここからは、オルカンとS&P500を具体的な項目ごとに比較していきます。この比較は年代を問わず知っておくべき基本情報ですが、後のセクションで「40代・50代にとってどちらが有利か」を掘り下げるための土台となります。

投資先(地域・銘柄)の違い

S&P500の投資先は100%米国企業です。一方、オルカンは全世界約47カ国に分散投資していますが、米国の構成比率が約64〜65%を占めているため、実質的にはかなりの割合で米国市場に投資しています。

組入上位10銘柄を比較すると、両ファンドで9銘柄が重複しています。エヌビディア、アップル、マイクロソフト、アマゾン、ブロードコム、アルファベット(クラスA・C)、メタ、テスラが共通し、違いは10位のみで、オルカンにはTSMC(台湾セミコンダクター)が、S&P500にはバークシャー・ハサウェイが入っています。

ただし配分比率には明確な差があります。たとえばエヌビディアの組入比率はS&P500では約8.4%、オルカンでは約5.3%です。S&P500は米国市場内の時価総額比率がそのまま反映されるため、個別銘柄の集中度が高くなる傾向があります。

分散投資を基本方針とする私の視点で見ると、オルカンは「1本で47カ国に分散」という地域分散の強みがあり、S&P500は「米国内500社に分散」という銘柄分散の強みがあります。どちらも分散の恩恵は得られますが、その「分散の範囲」が異なるという点は押さえておくべきです。

eMAXIS Slim米国株式(S&P500)の資産構成比

eMAXIS Slim全世界株式(オール・カントリー)の資産構成比

信託報酬(運用コスト)の比較

eMAXIS Slimシリーズは「業界最低水準の運用コストを将来にわたって目指し続ける」を掲げており、両ファンドとも極めて低い信託報酬を実現しています。

eMAXIS Slim 全世界株式(オルカン)の信託報酬は年率0.05775%以内(税込)、eMAXIS Slim 米国株式(S&P500)の信託報酬は年率0.0814%以内(税込)です。意外にも全世界に分散投資するオルカンのほうがS&P500よりも低コストです。これは純資産総額の大きさによるスケールメリットやファンド間の競争が背景にあります。

いずれにせよ、どちらも年率0.1%を大きく下回る水準であり、アクティブファンド(一般的に信託報酬1.0〜1.5%程度)と比べると圧倒的に低コストです。この2ファンド間の0.02〜0.03%程度の差は、長期運用でも実質的にほぼ無視できるレベルと言えるでしょう。長期保有を前提にする投資家にとって、コストの低さは複利効果を最大化するための重要な要素です。

平均利回り(リターン)の比較

直近のリターンは、期間によって優劣が入れ替わっています。直近1年ではオルカンがS&P500を上回る場面もあれば、3年・5年の長期ではS&P500がやや上回る年率を記録している期間もあります。

過去20年以上の長期で見ると、S&P500の年平均リターンは約10〜12%程度、オルカンのベンチマークであるMSCI ACWIは約8〜10%程度とされており、米国株に集中投資するS&P500がやや高いリターンを記録する傾向にあります。

ただし、ここで見落としてはいけないのが為替要因です。円安局面では両ファンドとも基準価額が押し上げられ、円高局面では押し下げられます。S&P500は投資先が100%米ドル建て資産であるため為替の影響をより強く受けます。オルカンは複数通貨に分散されている分、為替リスクもやや分散されます。私自身は投資信託以外にも外貨を保有しており、為替リスクの分散をポートフォリオ全体で意識しています。

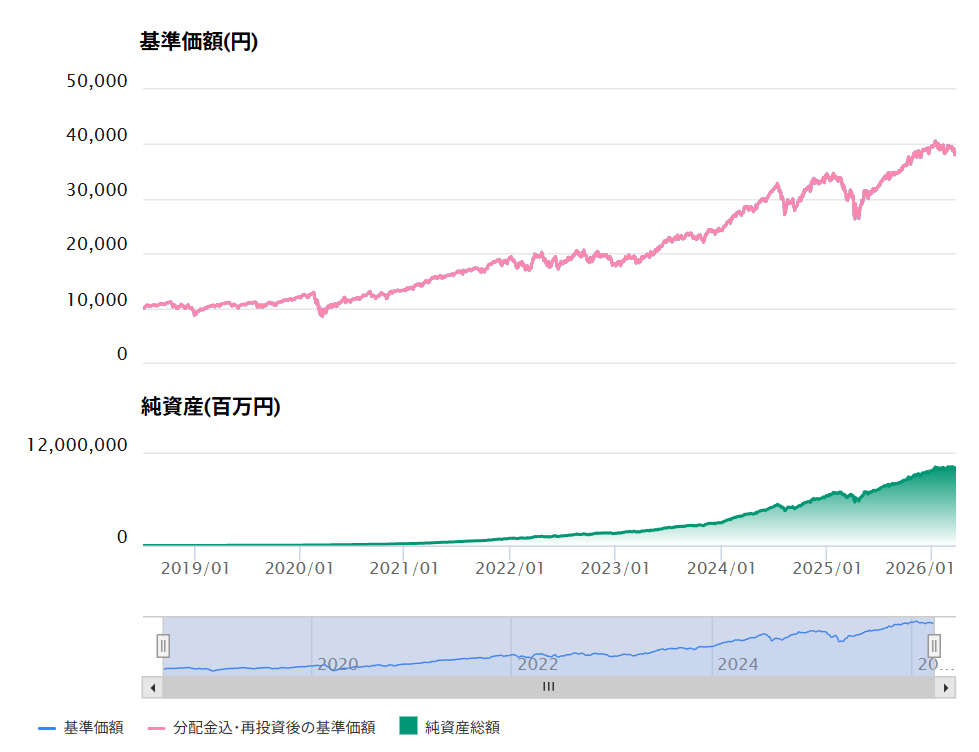

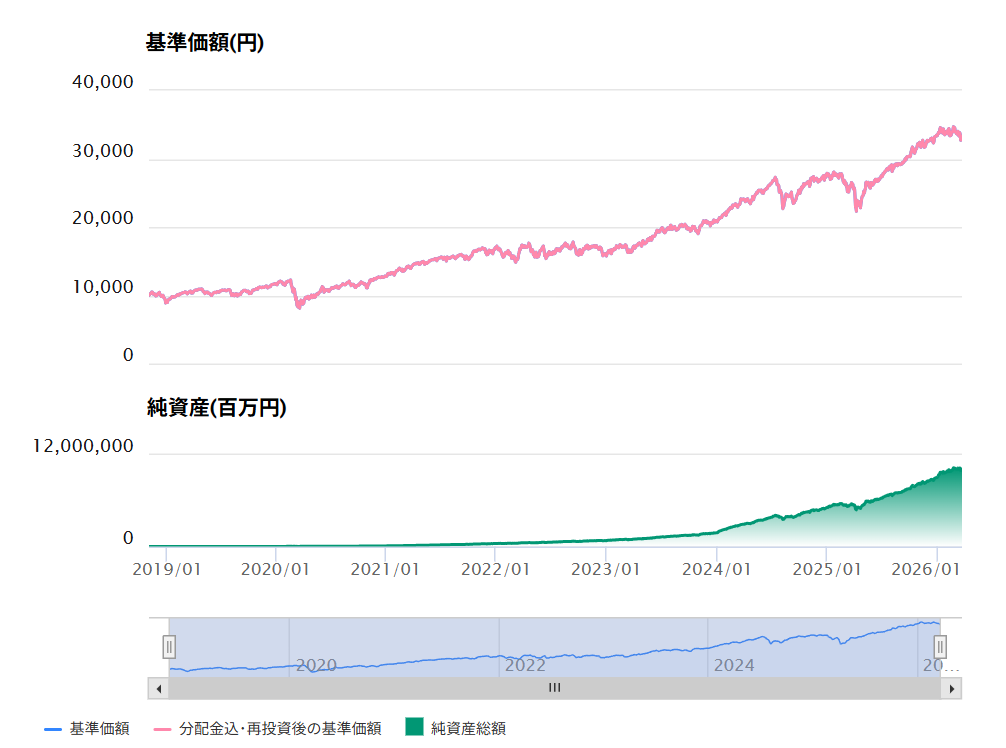

eMAXIS Slim米国株式(S&P500)の基準価格と純資産の推移

eMAXIS Slim全世界株式(オール・カントリー)の基準価格と純資産の推移

リスク分散性の比較

リスク分散性ではオルカンが明確に優位です。S&P500は米国一国に100%集中投資しているため、米国経済に打撃を与える出来事が起きた場合にファンド全体が大きなダメージを受けます。

一方、オルカンは米国への依存度が高いものの、日本、ヨーロッパ、アジアの先進国、さらにインドや中国などの新興国にも分散投資しています。米国市場が大きく下落した場合でも、他の国・地域のパフォーマンスがクッションとなる可能性があります。

近年は米国株の上昇がテクノロジー関連を中心としたIT・AI銘柄に牽引されており、一部では「AIバブルではないか」という指摘も出ています。機関投資家の中にはリスク分散の一環として資金の一部を新興国に移す動きも見られます。一国集中投資のリスクは軽視できません。

私が投資信託だけでなく、株式・債券・外貨にも分散して投資しているのは、まさにこの「集中リスク」を避けるためです。投資信託の中でも、オルカン1本やS&P500・1本に偏るのではなく、複数のファンドに分けて投資することで、リスクの多層的な分散を図っています。

メリット・デメリット比較まとめ

オルカンのメリットは、世界約47カ国に分散投資でき世界経済全体の成長の恩恵を受けられること、特定の国・地域への依存リスクを抑えられること、信託報酬が業界最低水準であること、そして定期的に組入銘柄が見直されるため世界経済の変化に自動対応できることです。デメリットとしては、米国の構成比率が約6割と高いため結局は米国経済の影響を大きく受けること、為替リスクがあることが挙げられます。

S&P500のメリットは、世界経済を牽引する米国の主要企業500社に集中投資でき高いリターンを期待できること、米国企業の情報は日本からもアクセスしやすく値動きを追いやすいこと、銘柄選定基準が厳しいため質の高い企業群に投資できることです。デメリットは、米国経済が下降した場合のダメージが大きいこと、為替リスクがあること、AI・テクノロジーセクターへの依存度が近年高まっていることです。

一般論の先へ:40代・50代の「時間の壁」が選び方を変える

ここからがこの記事の核心です。一般的な比較記事は「分散したいならオルカン」「米国を信じるならS&P500」「どちらでもOK」で終わりがちですが、40代・50代はもう一歩踏み込んで考える必要があります。なぜなら、20代・30代に比べて「時間の猶予が少ない」という現実があるからです。

「どちらでもOK」という一般的なアドバイスが間違いというわけではありません。ただ、運用期間が限られる世代にとっては、その先にある「では、自分の残り時間でどちらがより合理的か」まで考えて初めて、納得のいく選択ができるのです。

暴落リスクは誰にでもある——ただし40代・50代は「備える時間」が短い

「取り崩し直前に暴落が来たらどうするか」。これは年齢に関係なく、すべての投資家が向き合うべきリスクです。25歳で投資を始めた人であっても、60歳前後に暴落が来れば資産は大きく目減りしますし、取り崩し計画が崩れる可能性は同じようにあります。

では、40代・50代はなぜ特にこのリスクを意識すべきなのでしょうか。理由は2つあります。

1つ目は「積立期間が短い分、暴落時の資産の絶対額が小さい」ということです。25歳から35年間積み立てた人と、50歳から15年間積み立てた人では、同じ50%の暴落でも失われる資産の「取り返しやすさ」が違います。前者は積み上がった複利の恩恵が厚く、暴落後も一定の資産が残りやすい。後者は積立期間が短い分、暴落のダメージが元本に対してより大きくのしかかります。

2つ目は「暴落を経験して立ち直る練習の回数が限られる」ということです。若いうちに始めた人は、コロナショックのような局面を経験し、「慌てて売らなければ回復する」という体験を複数回積むことができます。40代・50代から始めた場合、最初の暴落が取り崩し間際に来る可能性があり、精神的な耐性を十分に育てる前に判断を迫られるリスクがあります。

だからこそ、40代・50代はファンド選びの段階で「暴落への備え」をより意識する必要があるのです。私自身が「長期×分散」を投資方針の柱に据えているのも、このリスクに対する備えがベースにあります。基本は売らずに長期保有する。そして投資信託だけでなく株式・債券・外貨にも分散する。こうすることで、暴落時の精神的・経済的ダメージを最小限に抑え、「売らずに持ち続ける」を実行しやすくしています。

S&P500の「振れ幅の大きさ」を40代・50代はどう見るべきか

S&P500は過去数十年で素晴らしいリターンを叩き出してきました。しかし、その高リターンの裏側には、オルカンよりも大きな価格変動(ボラティリティ)が存在します。

米国一国に100%集中投資しているS&P500は、米国経済に何かあった場合の下落幅がオルカンよりも大きくなる傾向があります。オルカンも約6割が米国株なので無傷では済みませんが、残り4割が他国の株式であるぶん、下落のクッションが多少なりとも効きます。

リーマンショック(2008年)ではS&P500が高値から約50%下落し、回復に約5年半。ITバブル崩壊(2000年)後は回復に約7年を要しました。40代・50代にとってこの「下落幅の差」は単なる数字の問題ではなく、退職後の生活設計に直結する問題です。運用期間が限られる世代は、大きく下がった時に「時間で取り返す」という戦略が使いにくいため、「そもそも大きく下がりにくい構成にしておく」という守りの発想が重要になります。

これは私が投資信託以外にも債券を組み入れている理由のひとつでもあります。株式100%のポートフォリオは上昇局面では強いですが、暴落時のダメージが大きい。株式と逆の値動きをしやすい債券を組み合わせることで、ポートフォリオ全体の振れ幅を抑えることができます。

オルカンの「自動リバランス機能」が40代・50代に向く理由

オルカンにはもうひとつ、40代・50代に適した大きな特徴があります。それは「世界経済のトレンドに自動的に追随する」という性質です。

オルカンが連動するMSCI ACWIは四半期ごと(毎年2月、5月、8月、11月)に構成銘柄と構成国の見直しが行われます。現在は米国が約6割を占めていますが、今後インドや東南アジアの経済が急成長すれば、それらの国の比率が自動的に上がります。逆に米国経済が相対的に縮小すれば、その比率も下がります。

経済産業省のデータでは、2040年のGDP予測で中国とインドが米国を抜いて1位・2位になるとされています。時価総額ランキングも1989年には上位10社中7社が日本企業でしたが、2018年には8社が米国企業に入れ替わっています。どの国が経済の主役になるかは数十年単位で大きく変わるのです。

40代・50代は新しいトレンドを学んで投資先を頻繁に乗り換える余裕が少なく、「ほったらかし」で運用できることの価値が高い世代です。私の投資方針である「基本は売らずに長期保有」を実践するうえでも、オルカンの自動リバランス機能は非常にありがたい存在です。世界経済の構造変化に自動対応してくれるため、自分で国別の比率を調整する必要がありません。

S&P500はあくまで米国企業500社の中での入れ替えに留まります。もし今後、経済の主役が米国からアジアに移っても、S&P500はその変化に追随できません。10〜25年という運用期間で「世界のどこが伸びるか」を正確に当てるのは極めて困難ですから、全世界に張れるオルカンの方が40代・50代には合理的であるという考え方ができます。

40代・50代は「どちらか一方」に絞らなくていい:両方持つ意味と配分の考え方

「オルカンとS&P500は重複が多いから両方買うのは意味がない」という意見をよく目にします。確かにオルカンの構成の約6割が米国株であり、組入上位銘柄のほとんどが重複しているのは事実です。純粋なリスク分散の観点からは、重複が多い2ファンドを併せ持つ効果は限定的でしょう。

しかし、40代・50代が両方を持つことには別の意味があります。

最大のメリットは「配分比率を調整することで、米国への集中度を自分でコントロールできる」ということです。オルカン100%なら米国比率は約65%、S&P500を100%なら米国比率は100%です。50:50で持てば米国比率は約82%、60:40なら約79%、70:30なら約76%になります。

つまり、両ファンドの配分比率を調整することで、米国への投資比率を65%〜100%の間で自由に設定できるのです。40代・50代は「米国の成長も取りたいが、一国集中は不安」というバランス感覚が特に重要な世代ですから、この微調整ができるメリットは大きいと言えます。

さらに私の場合は、投資信託以外にも株式・債券・外貨に分散していますので、ポートフォリオ全体で見ると「投資信託(株式中心)」「債券」「外貨」という資産クラスの分散と、投資信託内での「地域分散(米国・全世界・日本・新興国)」という二重の分散構造になっています。40代・50代のリスク管理はこうした多層的な分散で成り立つものであり、投資信託の中だけで分散を完結させようとする必要はありません。

私の投資遍歴:43歳の旧NISAから50歳の新NISAフル活用まで

ここで、私自身の投資遍歴をご紹介します。机上の空論ではなく、実際に40代でNISAを始めた人間がどう考え、どう運用してきたかの一例として参考にしてください。

旧NISA時代(2018年〜2023年):43歳でオルカンとS&P500への投資を開始

1975年9月生まれの私は、旧一般NISAが始まった2014年時点では38〜39歳でしたが、当時はまだ投資信託に本格的に取り組んでいませんでした。実際にeMAXIS Slim 米国株式(S&P500)が設定されたのが2018年7月、eMAXIS Slim 全世界株式(オール・カントリー)が設定されたのが2018年10月です。旧つみたてNISA(2018年開始)をきっかけに、43歳でこの2つのファンドへの積立投資を始めました。

旧つみたてNISAは年間40万円(月額約3.3万円)が上限で、クレカ積立の上限も月5万円。正直なところ、投資額が少なく、また途中で売却してしまったこともあり、「もっと早く、もっと計画的にやっておけばよかった」という反省が残っています。旧NISAの資産はすべて売却済みです。

新NISA時代(2024年〜):48歳でフル活用を開始

2024年1月に新NISAがスタートし、48歳で本格的に投資を再始動しました。旧NISAの反省を踏まえ、今回は3つの方針を最初から明確にして臨んでいます。

1つ目は「つみたて投資枠の年間120万円を確実に使い切る」こと。2つ目は「クレカ積立でポイント還元も取りに行く」こと。3つ目は「出口戦略まで視野に入れた配分にする」こと。

そして、これらすべての根底にあるのが、私の投資の基本方針です。「長期保有を前提とし、基本は売らない」こと。そして「投資信託の中でも、投資信託以外でも、分散を徹底する」こと。旧NISAで途中売却してしまった反省があるからこそ、新NISAでは「売らない」を原則にしています。分散についても、投資信託だけでなく、個別株、債券、外貨など資産クラス全体で分散投資を実践しています。

私の投資戦略の全体像 ― 「守り」のインデックス積立と「攻め」の確信銘柄集中投資

ここまでオルカンとS&P500の比較を中心に書いてきましたが、実は私の投資戦略はインデックス投資だけで完結していません。

オルカンやS&P500などのインデックス投資は、私の中では「守りの投資」です。新NISAのつみたて投資枠(年間120万円)を使い、毎月自動で淡々と積み立てる。市場が上がっても下がっても売らない。時間を味方にして、資産の土台をじっくり育てていく。これがつみたて投資枠の役割です。

一方、新NISAの成長投資枠(年間240万円)では、まったく違うアプローチを取っています。自分でIR資料や決算短信を徹底的に読み込み、「これは伸びる」と確信が持てた銘柄に集中的に投資しています。こちらは「攻めの投資」です。

なぜこの二刀流にしているのか。理由はシンプルです。私は55歳までに投資資産1億円を目指していますが、インデックス投資の積立だけでは、その目標に届かないからです。年率5〜8%のリターンで月10万円を積み立てても、5年で1億円にはなりません。守りの土台をしっかり築きながら、攻めの集中投資でリターンの上振れを狙う。どちらか一方が不調でも、もう一方がカバーする。この「守りと攻めの両輪」が、私の投資設計の根幹です。

この記事ではつみたて投資枠の「守り」の部分にフォーカスしていますが、成長投資枠を使った確信銘柄投資や、55歳で1億円を目指す具体的なロードマップについては、こちらの記事「50代からのサイドFIREロードマップ|投資×副業で資産1億円へ」で詳しく紹介しています。1億円という目標の根拠、3本柱の戦略設計、年次シミュレーションまで公開していますので、興味のある方はぜひ併せてお読みください。

詳細は「50代からのサイドFIREロードマップ|投資×副業で資産1億円へ」で紹介していますが攻めの投資に関しては下記の2冊の書籍を参考にして投資方針を決めました。

この「確信銘柄集中投資」という方針は、私が同時期に読んだ2冊の本から生まれました。

1冊目は、たーちゃん著『50万円を50億円に増やした 投資家の父から娘への教え』(ダイヤモンド社)。

ステージ4のがんを宣告された49歳の医師が、残される娘たちのために自らの投資ノウハウをすべて書き残した一冊です。同い年の父親として胸を打たれたのはもちろんですが、それ以上に衝撃を受けたのは投資手法そのものでした。著者が50億円を築いた核心は「シクリカルバリュー株投資」──景気循環の底で赤字企業をあえて買い、回復局面で大きなリターンを得る手法です。四季報を読み込み、決算短信を分析し、自分の言葉で投資レポートを書く。その徹底した一次情報へのこだわりが、私の「確信銘柄」の選定基準に直結しています。

2冊目は、kenmo著『5年で1億貯める株式投資 給料に手をつけず爆速でお金を増やす4つの投資法』。

著者はメーカー勤務の会社員時代にボーナスで貯めた300万円を元手に、給料からの追加入金なしで5年で資産1億円を突破し、現在は3億円超。「新高値ブレイク投資」「株主優待需給投資」「決算モメンタム投資」「中長期投資」の4つの手法を使い分け、追加資金ゼロでも株式のリターンだけで資産を雪だるま式に増やしていく実践記録です。タイトルの「5年で1億」が、まさに私のロードマップの時間軸と目標額そのものでした。会社員として働きながら投資で資産を大きく伸ばした再現性のあるプロセスが、同じ会社員である私に「自分にもできるかもしれない」という確信を与えてくれました。

この2冊を同時期に読んだことで、「55歳までに1億円」という目標が単なる願望から具体的な設計図に変わりました。本棚に置いていたら中学生の息子がこっそり読んで「お父さん、僕もシクリカルバリュー株投資がしたい」と言ってきたのは、今でも家族の語り草ですw

2冊の詳しい内容と、私の投資方針にどう影響したかはこちらの書評記事で詳しく書いています。

私の実践ポートフォリオ公開:50歳のリアルなつみたて設定

それでは、現在のリアルなポートフォリオを公開します。「40代・50代が実際にどう配分しているのか」をぜひ参考にしてください。

2026年3月時点のつみたて設定一覧

| ファンド名 | 月額 | 決済 |

|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 44,000円 | クレカ(三井住友ゴールド) |

| eMAXIS Slim 全世界株式(オール・カントリー) | 33,000円 | クレカ(三井住友ゴールド) |

| 日経平均高配当利回り株ファンド | 11,900円 | クレカ(三井住友ゴールド) |

| eMAXIS Slim 新興国株式インデックス | 10,000円 | クレカ(三井住友ゴールド) |

| イノベーション・インデックス・AI | 1,100円 | クレカ(三井住友ゴールド) |

| 合計 | 100,000円 |

つみたて投資枠の年間上限120万円に対し、月10万円×12カ月=120万円で枠をフル活用しています。さらに、SBI証券×三井住友カード ゴールドの組み合わせにより、月100,000円×1.0%=年間12,000円相当のVポイントが自動還元されます。

配分の意図:「長期×分散」を5本のファンドで体現する

このポートフォリオは、私の投資方針である「長期×分散」を新NISAのつみたて投資枠で体現したものです。

S&P500とオルカンを合わせた月77,000円がコア(全体の77%)。S&P500が44,000円、オルカンが33,000円で比率は約57:43です。この配分により、コア部分の米国比率は約75〜78%になります。オルカン100%(米国約65%)よりは米国比率が高いものの、S&P500一本(米国100%)よりはかなり抑えられています。

ここに「今後10〜15年の運用期間において米国経済はまだまだ成長する」というメインシナリオと、「万が一米国が停滞した場合に備えたい」というリスクヘッジの両方を織り込んでいます。

日経平均高配当利回り株ファンド(月11,900円)とeMAXIS Slim 新興国株式インデックス(月10,000円)がサブコア(全体の約22%)。日本株と新興国株という、米国株と異なる値動きをしやすい地域に分散することで、コアとは別のリターン源泉を確保しています。

イノベーション・インデックス・AI(月1,100円)がサテライト(全体の約1%)。これは「失敗しても痛くない金額での攻めの投資」というポジションで、AI・テクノロジーという長期的な成長テーマに少額で張っています。

さらにこの投資信託以外にも、私は個別株式・債券・外貨にも投資しています。ポートフォリオ全体としての分散は、投資信託の中だけで完結するものではなく、資産クラスをまたいだ多層的な構造になっています。

直近の運用実績:含み損益を隠さず公開

2026年3月時点での運用実績は以下のとおりです。

| ファンド名 | 評価額 | 含み損益 | 損益率 |

|---|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 768,636円 | +105,618円 | +15.93% |

| eMAXIS Slim 全世界株式(オール・カントリー) | 636,767円 | +100,751円 | +18.80% |

| eMAXIS Slim 新興国株式インデックス | 203,544円 | +43,539円 | +27.21% |

| 日経平均高配当利回り株ファンド | 106,903円 | +11,941円 | +12.57% |

| イノベーション・インデックス・AI | 2,170円 | -30円 | -1.37% |

| 合計 | 1,718,020円 | +261,818円 | +17.98% |

見落としがちな事実:リターン1位はS&P500でもオルカンでもない!

この運用実績の中で、多くの方が見落としがちなポイントがあります。損益率のランキングを改めて見てください。

1位:eMAXIS Slim 新興国株式インデックス +27.21% 2位:eMAXIS Slim 全世界株式(オール・カントリー) +18.80% 3位:eMAXIS Slim 米国株式(S&P500) +15.93% 4位:日経平均高配当利回り株ファンド +12.57% 5位:イノベーション・インデックス・AI -1.37%

「S&P500が常に最強」——これはネット上の投資コミュニティで半ば常識のように語られていますが、私のこの期間の実績ではS&P500は3位であり、最も高いリターンを叩き出しているのは月10,000円しか積み立てていない新興国株式です。

もちろん、これはある一時点のスナップショットに過ぎず、期間が変われば順位も変わります。来年にはS&P500がトップに返り咲いているかもしれません。しかし、このデータが示す重要な教訓は「どのファンドが勝つかは、その時々の世界経済の状況次第であり、事前に確定できない」ということです。

新興国、特にインドや東南アジアは人口増加と経済成長のポテンシャルが高く、タイミングによってはS&P500を大きく上回るリターンを出すことがあります。経済産業省の予測では2040年にはインドと中国が米国を上回るGDPになるとされています。

40代・50代の限られた運用期間では「この瞬間のリターンの順位が、取り崩し開始時のリターンに直結する可能性がある」点を見逃してはいけません。長期的にはS&P500が上回る可能性も十分ありますが、10〜20年という期間では何が勝つか確定できないからこそ、S&P500とオルカンだけでなく、新興国など複数の地域に分散して持つことに意味があるのです。

私が月10,000円という少額ながら新興国株式を組み入れている理由は、まさにここにあります。ポートフォリオの約10%に過ぎませんが、この「サブコア」が全体のリターンを底上げしてくれる局面が確かに存在します。これは「分散」という方針を愚直に実行した結果得られた果実であり、S&P500一本やオルカン一本では取りこぼしていたリターンです。

なお、イノベーション・インデックス・AIは-1.37%と唯一のマイナスですが、月1,100円はポートフォリオ全体の約1%に過ぎず、全体への影響は軽微です。分散の中にはこうした「うまくいかないファンド」も当然含まれます。しかし、全体の1%であれば痛みは小さく、当たれば大きなリターンになり得るという、サテライト投資の典型的な構造です。

40代・50代が見逃せないクレカ積立のメリット:投資しながらポイント還元

旧つみたてNISA時代、クレカ積立の上限は実質月5万円でした。2024年3月の内閣府令改正を受け、SBI証券をはじめとする主要ネット証券がクレカ積立の上限を月10万円に引き上げました。これにより、新NISAのつみたて投資枠(年間120万円=月10万円)をクレカ積立だけで使い切れるようになったのです。

私はこの制度変更をきっかけに、楽天証券からSBI証券にNISA口座を移管し、三井住友カードゴールド(NL)での積立に切り替えました。SBI証券×三井住友カードゴールドの組み合わせで、月10万円の積立に対してVポイントが1.0%還元されます。年間で約12,000円相当のポイント、つまり投資する前から約1%のリターンが確定するわけです。

ただし、はっきり言います。NISA口座の金融機関変更は本当に面倒です。変更届出書の取り寄せ、旧口座の廃止手続き、新口座の開設、税務署の審査で2〜4週間、その間は積立ができない空白期間が生まれます。積立設定も新しい口座で一からやり直しです。もう1回やるかと聞かれたら、正直やりたくないです(笑)。手続きの煩雑さは覚悟してください。

だからこそ、これからNISA口座を開設する方には強く言いたい。NISA口座の金融機関選びは最初が肝心です。ポイント還元率、取扱ファンド、使い勝手を十分に比較してから開設してください。後から変更するのは制度上可能ですが、精神的にも時間的にもかなりの負担です。

クレカ積立でポイント還元を受けられる主な組み合わせとしては、SBI証券×三井住友カードのほか、マネックス証券×dカード(年会費無料カードで還元率No.1、月5万円で年間6,600円相当)、楽天証券×楽天カード、松井証券×JCBカード、三菱UFJ eスマート証券×au PAYカードなどがあります。クレカ積立と投信保有ポイントのダブルで還元を受けられる証券会社を選ぶのが賢い戦略です。

40代・50代のための出口戦略:「積立フェーズ」だけでなく「取り崩しフェーズ」も考える

20代・30代の投資記事では「毎月コツコツ積み立てましょう」で話が終わりがちですが、40代・50代は「積立フェーズ」と同時に「取り崩しフェーズ」も見据える必要があります。私の投資方針は「基本は売らずに長期保有」ですが、これは「永遠に売らない」という意味ではありません。いずれ来る取り崩しフェーズを見据えたうえで、「不要な短期売買はしない」「暴落時に狼狽売りしない」という意味での長期保有です。

定率取り崩し(4%ルール)の考え方

資産の取り崩しにおいてよく引用されるのが「4%ルール」です。これは米国トリニティ大学の研究に基づくもので、「毎年、資産残高の4%を取り崩しても、30年間は資産が枯渇しない確率が95%以上ある」というルールです。

取り崩しには大きく「定額取り崩し」と「定率取り崩し」の2種類があります。定額取り崩し(たとえば毎年200万円)は生活費の計画が立てやすい反面、暴落時にも同じ金額を引き出すため資産の減少が加速するリスクがあります。定率取り崩し(たとえば毎年残高の4%)は、相場が好調な年は受取額が増え不調な年は減るため資産が長持ちしやすい一方で、受取額が毎年変動します。

40代・50代でこれから投資を始める場合、取り崩し開始は15〜25年先になります。その時点でどちらの方法を採用するかは今すぐ決める必要はありませんが、「取り崩しフェーズが存在する」ということを意識しておくだけで、ファンド選びや配分の考え方が変わってきます。

オルカンとS&P500、取り崩しフェーズでの違い

取り崩しフェーズにおいてオルカンとS&P500ではどのような違いが出るでしょうか。

S&P500は好調時のリターンが高い一方で、暴落時の下落幅もオルカンより大きくなりがちです。取り崩しフェーズで暴落が起きると、減った資産からさらに生活費を取り崩すことになり、いわゆる「シーケンス・オブ・リターン・リスク(取り崩し順序リスク)」が発生します。

これは運用リターンの「順番」が悪いと、同じ平均リターンでも資産が早く枯渇してしまうという現象です。ボラティリティが大きいファンドほどこのリスクは高くなります。

オルカンはS&P500に比べてボラティリティがやや低い傾向があるため、取り崩しフェーズでのシーケンス・オブ・リターン・リスクを多少なりとも軽減できます。さらに私のように投資信託以外にも債券を保有している場合は、暴落時には債券から先に取り崩し、株式ファンドの回復を待つという戦略も取れます。分散投資が出口戦略の柔軟性を高めてくれるのです。

「いつ取り崩すか」を今から大まかに決めておく

出口戦略で最も重要なのは、何歳から取り崩しを始めるかを今のうちに大まかに決めておくことです。65歳で完全リタイアするのか、70歳まで働くのか、年金の繰下げ受給をするのかによって、必要な資産額も取り崩し計画も大きく変わります。

新NISAの非課税保有期間は無期限ですから、65歳で退職しても70歳まで非課税のまま運用を続けるという選択肢があります。売却した枠は翌年に復活するため、段階的に取り崩しながら残りの資産は長期保有を続けるという戦略も可能です。

出口戦略が決まると、逆算して「どのくらいのリスクを取れるか」「オルカンとS&P500の配分をどうすべきか」「投資信託以外にどの資産クラスにどれだけ配分するか」が明確になります。40代・50代から始める投資は「増やすフェーズ」と「守り・取り崩すフェーズ」の両方を同時に設計する必要があるという点で、若い世代の投資とは本質的に異なるのです。

「オルカンとS&P500、両方買うのは意味がない」は40代・50代には当てはまらない

ネット上では「オルカンとS&P500の2本にリスク分散目的で投資するのは意味がない」という意見が多く見られます。上位銘柄の約9割が重複し、米国株主導で似たような値動きをする以上、純粋な分散効果は確かに限定的です。

この指摘自体は正しいのですが、40代・50代の文脈ではもう少し立体的に考える必要があります。

もし「相関の低い資産を組み合わせる」という厳密な分散投資を目指すなら、オルカンとS&P500の組み合わせでは不十分です。その場合は株式ファンドと債券ファンドの組み合わせなど、異なる資産クラスへの分散が有効です(私自身も投資信託以外に債券・外貨に投資しているのはこの理由です)。

しかし40代・50代がオルカンとS&P500を投資信託内で両方持つ理由は、厳密な分散投資だけではありません。先述のように、米国への投資比率を65%〜100%の間で自分の好みに調整できるメリットがあります。さらに「将来のどの時点で取り崩すか」によって有利なファンドが異なる可能性があるため、複数ファンドを持っておくことで取り崩し時の選択肢が増えるという利点もあります。

私の実績でも現時点ではオルカン(+18.80%)がS&P500(+15.93%)を上回り、さらに新興国株式(+27.21%)が両者を超えています。将来の取り崩し時に「成績の良いファンドから順に売る」という選択肢を持てることは、長期保有を前提とする投資家にとって実質的なメリットです。

40代・50代がオルカンを選ぶべきケースとS&P500を選ぶべきケース

ここまでの分析を踏まえて、40代・50代がどちらを中心にすべきかを整理します。

オルカンを中心にすべきタイプ

オルカンを中心にすべきなのは、投資経験が比較的浅く暴落時に狼狽売りしてしまう不安がある人、退職金の上乗せとして確実性を重視する人、「ほったらかし運用」で手間をかけずに資産形成したい人、米国一国への集中投資に不安を感じる人、取り崩し開始までの期間が15年以下の人(50代に多い)、世界経済全体の成長に賭けたい人です。

特に「取り崩し開始までの期間が短い人ほどオルカン寄りにすべき」という点は強調しておきたいポイントです。運用期間が短いほど暴落からの回復時間が足りなくなるリスクが高まるため、ボラティリティの相対的に低いオルカンの方が安全マージンを確保しやすくなります。

S&P500を中心にすべきタイプ

S&P500を中心にすべきなのは、米国経済の今後15〜25年の成長に強い確信を持っている人、暴落しても冷静にホールドし続けられるメンタルを持っている人、退職後も長期間(70歳以降も)運用を続ける予定の人、S&P500の高いリターンを最大限享受したい人、為替リスクを理解した上で米国市場にフルベットできる人です。

ただし、S&P500を100%にするのではなく、コアをS&P500としつつも一部にオルカンや日本株、新興国株を混ぜることでポートフォリオ全体のリスクを調整することを推奨します。

迷ったらどうするか:40代・50代の「正解」は「組み合わせ」

どちらか一方に決められない場合は、両方を適切な比率で組み合わせるのが40代・50代にとっての現実的な最適解です。以下を目安にしてください。

安定重視派(50代後半、取り崩しまで10年以下)は「オルカン70%:S&P500 30%」、バランス派(40代後半〜50代前半)は「オルカン50%:S&P500 50%」、リターン重視派(40代前半、取り崩しまで25年程度)は「オルカン30%:S&P500 70%」がひとつの目安です。

さらに年齢が上がるにつれて徐々にオルカンの比率を高め(=米国集中度を下げ)、同時に投資信託以外の資産(特に債券)の比率を上げることで、取り崩しフェーズに向けたリスク低減を段階的に図ることができます。5年ごとに配分を見直すルールを設けておくのも有効です。

40代・50代が新NISAで最大効率を引き出すための5つの鉄則

最後に、40代・50代が新NISAで資産形成の効率を最大化するための鉄則を5つにまとめます。

鉄則1:つみたて投資枠は年間120万円を使い切る

新NISAのつみたて投資枠は年間120万円が上限です。40代・50代は運用期間が限られるため、非課税枠を無駄にしている余裕はありません。月10万円×12カ月で年間120万円を使い切ることを第一目標にしましょう。家計のキャッシュフローに余裕がない場合でも月5万円、月3万円でも構いません。大切なのは「空き枠を残さない意識」を持つことです。

鉄則2:クレカ積立で確定ポイントを取り逃さない

クレカ積立のポイント還元は確実に得られる「確定リターン」です。SBI証券×三井住友カード ゴールドなら年間12,000円相当のVポイントが自動付与されます。15年で18万円、20年で24万円です。長期保有を前提とするなら、このノーリスクのリターンを逃す理由はありません。

鉄則3:コアはインデックス、サテライトは少額に

ポートフォリオの中心はオルカンやS&P500のような低コストのインデックスファンドに置くべきです。テーマ型ファンドやアクティブファンドに大きな金額を振り向けるのは、運用期間が限られる40代・50代にはリスクが高すぎます。テーマ型への投資は全体の5%以下に抑えるのが安全です。私のイノベーション・インデックス・AI(月1,100円、全体の約1%)はこの考え方に基づいています。

鉄則4:出口戦略を「今」設計する

40代・50代は積み立て開始と同時に出口戦略を設計すべきです。何歳から取り崩すのか、定額と定率のどちらで取り崩すのか、年金受給とどう組み合わせるのかを今のうちに大まかに決めておきましょう。「基本は売らずに長期保有」という方針と「いずれ取り崩す」という現実は矛盾しません。長期保有の方針があるからこそ、出口戦略を事前に設計し、計画的な取り崩しを行うことが重要になるのです。

鉄則5:年に一度はポートフォリオを見直す

積み立て開始後も年に一度はポートフォリオの配分を見直しましょう。相場の変動によって当初の配分比率がずれることがあります。S&P500が大きく値上がりして比率が上がりすぎた場合は、新規積立分をオルカンに多く振り向けるなどの調整を行います。また、投資信託だけでなく、株式・債券・外貨を含めたポートフォリオ全体のバランスも定期的に確認しましょう。ライフステージの変化(転職、子どもの独立、退職など)に合わせてリスク許容度を再評価することも忘れずに行ってください。

まとめ:40代・50代の「オルカン vs S&P500」は「どっちか」ではなく「どう組み合わせるか」

この記事では、新NISAにおけるオルカン vs S&P500の比較を、40代・50代特有の視点から深掘りしてきました。

オルカンとS&P500はどちらも新NISAで圧倒的な人気を誇る優良インデックスファンドです。投資先、リスク分散性、信託報酬、リターンのそれぞれに違いがありますが、どちらを選んでも大きな間違いではありません。

しかし、40代・50代には20代・30代に比べて「時間の猶予が少ない」という現実があります。暴落に備える時間が限られること、積立期間が短いぶん暴落のダメージが相対的に大きいこと、取り崩しフェーズの設計が必要なこと——これらの課題に向き合うには、「どっちでもOK」の先にある、もう一段深い判断が求められます。

だからこそ、40代・50代の最適解は「オルカンかS&P500か」の二者択一ではなく、両方を適切な比率で組み合わせ、自分のリスク許容度と取り崩しまでの期間に合わせて米国投資比率を調整するという戦略です。さらに、私の実績が示すように新興国株式などを加えることで、S&P500一択では得られないリターンを拾える可能性も広がります。そして投資信託だけでなく、株式・債券・外貨にも分散することで、ポートフォリオ全体としてのリスクをコントロールできます。

私自身は43歳で旧NISAからオルカンとS&P500への投資を始め、48歳で新NISAのつみたて投資枠を月10万円フル活用する体制に移行しました。「基本は売らずに長期保有」「株式・投資信託・債券・外貨に分散」を投資方針の柱に据え、S&P500に月44,000円、オルカンに月33,000円を軸に、日本高配当株、新興国株式、AIファンドを組み合わせた三層構造のポートフォリオで運用しています。2026年3月時点の合計評価額は約172万円、含み益は+約26万円(+17.98%)。そして現時点のリターン1位は、S&P500ではなく新興国株式(+27.21%)であるという事実が、分散投資の意義を雄弁に物語っています。

40代・50代からの投資は「遅すぎる」と思われがちですが、新NISAの非課税メリット、クレカ積立のポイント還元、そして「長期×分散」の方針に基づいたオルカンとS&P500の組み合わせがあれば、限られた時間の中でも十分に資産を成長させることができます。

人生に遅すぎることはありません。 40代・50代だからこその戦略で、賢く着実に資産を育てていきましょう。

コメント