本サイトでは毎週、投資実績を公開していきます。

今年の投資実績を、まずはありのまま公開します。

まだ『50万円を50億円に増やした 投資家の父から娘への教え』や

『5年で1億貯める株式投資 給料に手をつけず爆速でお金を増やす4つの投資法』を読む“前”の、

いわば我流で試行錯誤してきた段階での結果です。

これからは、『50万円を50億円に増やした 投資家の父から娘への教え』や

『5年で1億貯める株式投資 給料に手をつけず爆速でお金を増やす4つの投資法』

それぞれの“良いところ”や“再現性のある部分”だけを抽出し、

自分のスタイルに組み込んでいく方針です。

では、現時点の成績はどうだったのか?

総評価額:約3,981,363円

含み益:約+585,771円

損益率:約+14.7%

数字だけ見れば悪くはない。むしろ“伸びている”状況です。

しかし、私はこう判断しています。

このままでは「1億円」には届かない。

理由はシンプルです。

✅ 銘柄選定の根拠にムラがある

✅ 一部の値上がりに依存している

✅ リスク管理・撤退基準が不明確

✅ “再現性のある戦略”としてはまだ不十分

だからこそ、ここからは徹底的に分析して、戦略を再構築します。

ただ成功を報告するのではなく、

「現状 → 課題 → 改善プロセス」をすべて公開するスタイルで進めます。

読んで頂く方にとっても、「リアルな過程」がいちばん参考になるはずです。

次の章からは、

👉 銘柄別の損益

👉 セクターの偏り

👉 NISA/特定口座の使い方

👉 今後の戦略仮説とアクション

を、数値に基づいて徹底的に掘り下げます。

1億円を“夢”で終わらせないために。

ここから、本気で分析を始めます。

世界一周や海外移住など、人生の夢を実現するために「投資資産1億円」を目指しています。 「長期」「積立」「確信を得るまで分析する」投資を信条に、 ファイナンシャルプランナーの学習を通じて資産形成の本質を探り続けています。

第1章 全体概況(ポートフォリオの“今”)

1-1. 数字で見る、2025年10月の「いま」

2025年10月時点の総評価額は 3,981,363円。

含み益は +585,771円(損益率+14.7%)。

投資を始めてから数か月、数字は確実に積み上がりつつある。

ただしこの成果は、単に“地合いに乗れた結果”ではない。

ポートフォリオの構造を見れば、明確な意図と分散設計があることがわかる。

積立型と裁量型の両軸で運用しながら、

下落局面では早めに積立を停止し、損失を限定。

上昇局面ではトレンド銘柄を素早く捉える——。

「攻めと守りを両立させた初期設計」が、今の14.7%を支えている。

1-2. 現在のポートフォリオ構成

| カテゴリ | 主な銘柄 | 構成比 | コメント |

|---|---|---|---|

| 成長株・中小型 | ククレブ、AnyMind、トリドリ、LaboroAI、propetec | 約30% | 値動きのボラは大きいが、伸びるときの勢いも強い。短期成長の主戦場。 |

| 資源・高配当・インフラ | INPEX、SOLIZE HD、九州電力、四国電力 | 約25% | 配当収益とキャピタルゲインの両面で貢献。NISA中心で長期保有。 |

| ディフェンシブ・製造業 | 科研製薬、大同特殊鋼、マテリアルG | 約20% | 景気循環に左右されにくく、安定した基盤を形成。 |

| 投資信託・ETF(NISA) | eMAXIS Slimシリーズ、SBIゴールドファンド | 約25% | 自動積立による“時間分散”が功を奏し、堅調にプラス推移。 |

→ 成長株でリターンを狙いながら、投信や配当株でリスクを抑える構成。

積立を停止した一部銘柄もあるが、損失は限定的で全体バランスを崩すほどではない。

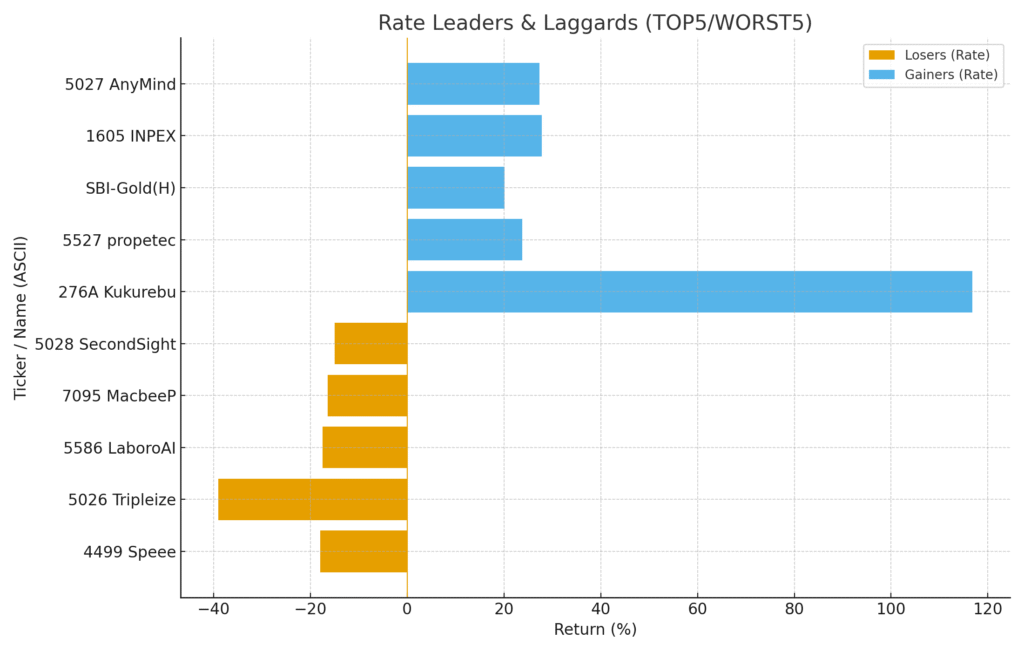

1-3. 値上がり率ランキング:勢いを掴んだ「攻め」の5銘柄

| 銘柄 | 損益率 | 損益額 | コメント |

|---|---|---|---|

| 276A ククレブ | +116.79% | +72,080円 | 2025年最大の成功銘柄。AI×不動産Techテーマで急伸。決算発表(10/14)を控え、再注目。 |

| 5527 propetec | +23.8% | +54,720円 | テクノロジー×住宅領域の成長株。出来高の増加も追い風。 |

| SBI・iシェアーズ・ゴールドファンド(為替ヘッジあり) | +20.08% | +102,040円 | 金価格上昇+円安局面での守りの勝ち。リスク分散として機能。 |

| 1605 INPEX | +27.8% | +22,981円 | エネルギー関連の主力。資源高の波をうまく活用。 |

| 5027 AnyMind | +27.3% | +135,000円 | 成長銘柄。業績サプライズで大幅上昇。 |

共通点:

- ファンダメンタル(業績)とトレンド(需給)の両方が噛み合った。

- いずれも積立ではなく裁量タイミング投資で、判断の精度が高かった。

- 今後も“上昇初動を掴む再現パターン”として活かせる。

1-4. 値下がり率ランキング:損失“率”は大きく見えても“額”は限定的

| 銘柄 | 損益率 | 評価損額 | コメント(事実ベース) |

|---|---|---|---|

| 4499 Speee | −18% | 約−1,500円前後 | 積立での小口投資。現在は積立停止。損失額は限定的。 |

| 5026 トリプルアイズ | −39% | 約−3,700円 | 高値掴みになったが、数量が小さく影響は軽微。積立停止済み。 |

| 5586 LaboroAI | −17〜18% | 約−1,700円 | 決算様子見のため、積立を一時停止。損失は数千円規模にとどまる。 |

| 7095 MacbeeP | −16% | 約−5,400円 | 中長期成長銘柄。保有分も小口で影響は限定的。 |

| 5028 セカンドサイト | −15% | 約−800円 | 小額保有。値動きは荒いがリスク管理は十分。 |

共通点(事実ベース):

- すべて積立型で少額分散投資 → 一部は現在は積立停止済み。

- 評価損率は大きく見えるが、金額はすべて数千円〜1万円未満に収まる。

- 損失は「許容範囲内の学び」であり、ポート全体への影響はほぼなし。

“率で負けても額で負けない”——このリスク設計こそが、長期投資を続ける土台になっている。

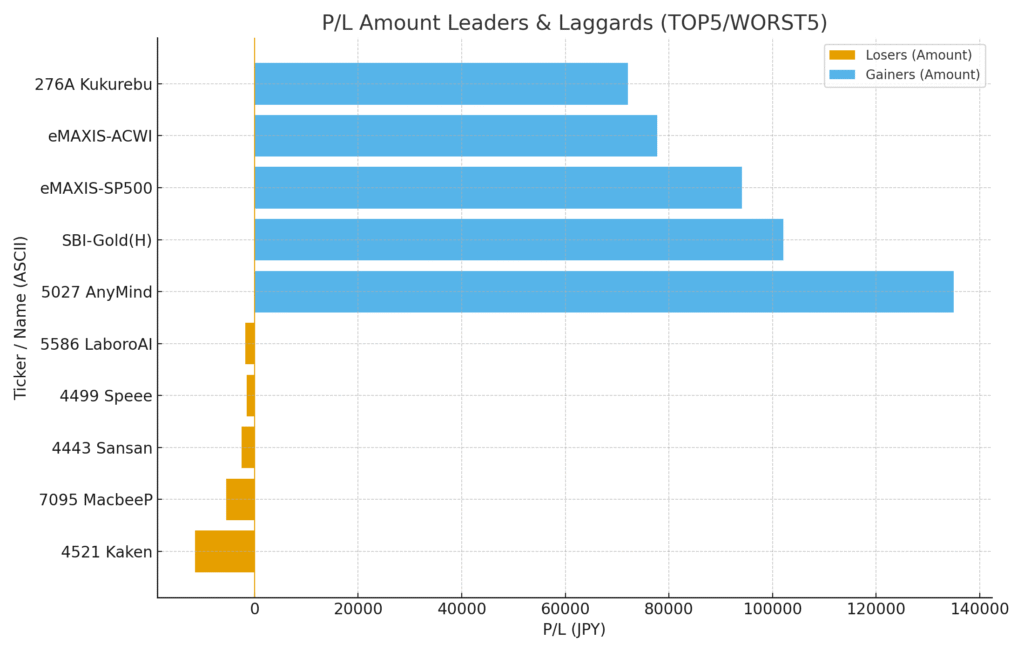

1-5. 損益額ベースで見る「資産貢献トップ5」

| 銘柄 | 損益額 | 特徴 |

|---|---|---|

| 5027 AnyMind | +135,000円 | 最大寄与銘柄。ロットを大きく取った判断が的中。 |

| SBI・iシェアーズ・ゴールドファンド | +102,040円 | 為替ヘッジ付きで安定推移。守りながらリターンを積む。 |

| eMAXIS Slim 米国株式(S&P500) | +94,110円 | 積立の継続が着実に成果へ。時間分散の強さを体現。 |

| eMAXIS Slim 全世界株式(オール・カントリー) | +77,732円 | 安定型ポートの中心。全世界分散で着実にプラス。 |

| 276A ククレブ | +72,080円 | 短期2倍超のリターン。戦略的な裁量投資の成功例。 |

→ “積立で守りながら、裁量で攻める”ポート構成が奏功。

1-6. 自己評価と今後の改善ポイント

現時点での自己評価は 70点。

数字上の成果よりも、リスクを制御できている点が最大の強みだと感じている。

現状の強み

- 損失率が大きく見えても、損失額は小さく抑えられている。

- 投資行動に「やめる勇気(積立停止)」が機能している。

- 積立+裁量のハイブリッド運用がポート全体の安定を支えている。

今後の課題

- 損切りルールの徹底(裁量投資でも逆指値を明文化)

- 含み益を伸ばすルール(トレーリングストップ導入)

- セクター偏重の調整(成長株偏りの是正)

- NISA投信の再投資サイクルの定期化(月1 or 四半期)

勝つことよりも、“続けられる形で勝つこと”。

その視点が、50代以降の資産形成における最大の武器になる。

1-7. 「率ではなく構造で勝つ」投資へ

今回のポートフォリオを分析してわかったのは、

「率で勝つ」よりも「構造で勝つ」ことの重要性だ。

一部の銘柄が伸び、他の銘柄が沈む——

そのバランスの中で資産全体が増えていく。

この仕組みこそが、長期的な投資の本質だ。

ククレブのように“テーマで跳ねる”瞬間もあれば、

eMAXISやSBIファンドのように“積み重ねで育つ”銘柄もある。

両者が同じポートフォリオの中で機能していることこそが、

いまの結果を生み出している最大の理由だ。

投資は「勝つ」より「壊さない」ほうが難しい。

そして“壊さずに伸ばす”構造を作れたとき、

数字は自然とついてくる。

| 証券会社 | 口座開設数 | 国内株取引所 | 外国株 取り扱い | 米国株 取扱本数 | 投資信託 取扱本数 | つみたて 投資枠 | iDeCo | IPO実績 (2024年) | ポイント サービス |

|---|---|---|---|---|---|---|---|---|---|

| SBI証券 公式サイト | 14,093,000口座* (2025年3月末) | 東京証券取引所 名古屋証券取引所 福岡証券取引所 札幌証券取引所 | 9ヵ国 | 5,300以上 | 2,641本 | 281本 | 37本 | 76社 | Vポイント Pontaポイント dポイント |

| 楽天証券 公式サイト | 11,930,000口座 (2024年12月末) | 東京証券取引所 名古屋証券取引所 | 6ヵ国 | 4,724 | 2,621本 | 277本 | 36本 | 54社 | 楽天ポイント |

第2章 銘柄別の損益(TOP5/WORST5):勝ち筋の抽出と「集中 vs. 積立」の設計

2-0. 本章の前提(事実)

- 集中投資:現状はAnyMindのみ集中投資

- それ以外:株・投資信託ともに積立(小口・分散)。

- 損切り:積立は金額影響が小さいため必須ではないが、株安局面には設定を検討。

- 示唆:ククレブは初期に厚く取れていればさらに利益を狙えた。

- 再現性:AnyMindの上昇は偶然(運)寄与を否定できず、再現性への自信は低い。

2-1. 値上がり率TOP5(再整理:ポジションの厚さと再現性)

| 銘柄 | 率 | 額 | ポジション | 再現性メモ |

|---|---|---|---|---|

| ククレブ(276A) | +116.79% | +72,080 | 積立(薄い) | テーマ×業績で筋が良い。厚く取れていれば寄与はさらに大きかった。 |

| propetec(5527) | +23.8% | +54,720 | 積立(薄い) | 出来高初動を捉えたが厚み不足。再現余地は疑問。 |

| SBIゴールド(H) | +20.08% | +102,040 | 積立(薄い〜中) | リスク分散の効き目を実証。守りで勝てる再現性は高い。 |

| INPEX(1605) | +27.8% | +22,981 | 積立(薄い) | マクロ追随で安定。厚くしすぎない方針が妥当。 |

| AnyMind(5027) | +27.3% | +135,000 | 集中(厚い) | 集中の成功例だが、偶然寄与あり→再現性は要検証。 |

要点(事実)

- 率でNo.1=ククレブだが薄いポジション。

- 額でNo.1=AnyMindは厚いポジションゆえの成果。ただし再現性に自信なし。。。

- 積立群は「伸びてもダメージも小さい」=損益額のブレが小さい。

2-2. 値下がり率TOP5(再整理:率は目立つが、額は小さい)

すべて積立(小口)→一部は積立停止。評価損は数千円レベルに収まる。

| 銘柄 | 率 | 評価損額 | 事実メモ |

|---|---|---|---|

| Speee | −18% | 約−1,500円前後 | 小口、停止済。影響軽微。 |

| トリプルアイズ | −39% | 約−3,700円 | 小口、停止済。損額は限定。 |

| LaboroAI | −17〜18% | 約−1,700円 | 小口、停止済。決算と需給回復待ち。 |

| MacbeeP | −16% | 約−5,400円 | 小口、停止済。中長期は別途評価。 |

| セカンドサイト | −15% | 約−800円 | 小口。学びのコストで許容可能。 |

要点(事実)

- 率の見栄え>額の実害。

- 積立停止により悪化の連鎖が止まっている(資金流出を遮断)。

2-3. 「集中 vs. 積立」の役割分担

積立(投信/株の小口)

- 目的:資産の土台づくり(安定成長を“時間”で積み上げる)

- 損切り:原則不要(1ポジションの金額インパクトが小さいため)。

ただし株安局面の機械的対応は用意しておく(例:主要指数のドローダウン−8〜−10%到達で「新規積立を一時停止/縮小」、再開条件も定義)。 - 成功条件:時間分散+配分維持。インデックス(S&P500/全世界)や金ヘッジ付など、投資信託との相性が良い。

集中(裁量で“厚く”)

- 目的:ポート全体の**伸びしろ(アルファ)**を狙うエンジン

- 損切り:必須。逆指値**−7%などの機械ルールを常設。

利確は部分利確(+15〜20%で1/2)+トレーリング**で「伸ばして守る」。 - 成功条件:銘柄要件の厳格化 × 初動の捕捉。

(直近四半期の成長維持/ガイダンス維持以上/出来高5日>25日などの定量基準)

※AnyMindは**“当たり”の事例だが、同条件を満たさない限り再現は保証しない——次の集中は条件合致時のみ**実行。

第3章 セクター配分と偏りの是正:攻めと守りの「設計図」

3-1. いまの重心と想定リスク(NISA集中=裁量)

- 集中:AnyMind(NISA・裁量で厚め。積立ではない)

- 積立・小口:ククレブ/propetec/トリドリ/LaboroAI など中小型の一部、INPEX・電力など高配当・インフラ、eMAXIS(S&P500/オルカン)、SBI・iシェアーズ・ゴールド(為替ヘッジあり)

- 主なリスク:

- NISA内・単銘柄集中(裁量)…売ると枠が戻らないため安易に利確しにくい

- グロース・中小型の相関…地合い逆風時に一斉下落しやすい

- 為替…投信/金ヘッジで部分中和

方針:AnyMindの新規買付は抑制し、他のNISAコア(インデックス・金・配当)を増やして“相対的に薄める”。売却は例外条件のみ。

3-2. 目標アロケーション(NISA集中=裁量の前提)

| ブロック | 目標比率 | 代表例 | 役割 |

|---|---|---|---|

| コア①:インデックス/全世界(NISA) | 35% | eMAXIS S&P500、オルカン | “時間分散”の土台 |

| コア②:高配当/インフラ | 20% | INPEX、電力、SOLIZE など | キャッシュフロー源 |

| コア③:金(ヘッジ付) | 5〜10% | SBI・iS・ゴールド(H) | 株式下落の緩衝材 |

| サテライト①:国内グロース(積立・小口) | 20〜25% | ククレブ、propetec、トリドリ 等 | “率”の源泉(枠は広げない) |

| サテライト②:集中枠(単銘柄・裁量) | 8〜12%上限/銘柄 | AnyMind(NISA・裁量) | 伸びしろ(ただし買いは抑制) |

| 現金 | 5〜10% | — | 押し目・決算対応 |

ドリフト・バンド運用

- 各ブロックが**±5%**以上ズレたら月次で調整。

- **AnyMind(NISA・裁量)は“売らずに薄める”**が基本(=新規買付を止め、他コアを増やす)。

- 上限目安:総資産に対して8〜12%/NISA内で40%。超過なら新規買付を停止。

3-4. 集中枠(AnyMind:NISA・裁量)の安全装置

- 基本運用:

- 新規買付は抑制/停止(積立ではないため“止める”でOK)

- 薄め方は「他のNISAコアを追加」「特定口座でヘッジ(現金・金・ディフェンシブ)」

- 例外売却(NISAでも売る条件):

- 下方修正やガイダンス後退

- 成長KPIの悪化が2四半期継続

- 会計・ガバナンス上の重大懸念

- 極端な過熱+需給反転サイン(出来高急騰→枯渇、支持割れ 等)

→ 上記該当時は枠消失を許容してでも防御。

- 四半期点検:売上/営業益の伸び、粗利率、解約・失注、回収サイト等をモニターし、**“買い抑制継続 or 標準化(比率縮小)”**を判断。

3-6. NISA/特定口座の再投資順序(裁量NISAを崩さないために)

- NISA(AnyMind 含む)

- 原則:売らない。

- 調整手段:AnyMindは新規買付を抑制、インデックス/金/配当のNISA買付を増やして相対比率を低下。

- 特定口座

- 地合いに応じて現金・金・低β・ディフェンシブの比率で全体リスクをコントロール。

- 集中を新規で行う場合は特定口座で(逆指値・分割利確・トレーリング適用)。

3-7. 具体アクション

AnyMindの比率モニタ

- 直近値で把握:総資産比 15.78%/NISA内比 15.84%。

- 上限と照合:総資産 8〜12%、NISA内 40%。超過リスクあり→新規買付は停止継続。

NISA新規配分の優先順位(当面)

- インデックス(S&P500/オルカン)

- 金(為替ヘッジあり)

- 高配当・インフラ

- AnyMindは追加しない(“売らずに薄める”方針)。

特定口座でのヘッジ運用

- 地合い悪化時は、現金・金・ディフェンシブ(電力・インフラ等)を一時的に厚めにしてβを低下。

- 改善時は段階的に通常配分へ復帰。

例外売却の判定表(NISAでも売る4条件)

- 下方修正/ガイダンス後退

- 成長KPIの悪化が2四半期継続

- 会計・ガバナンスの重大懸念

- 過熱+需給反転(出来高急騰→枯渇、主要支持割れ)

→ 決算ごとにチェックし、該当時のみ売却検討。

週次KPIに追記

- NISA内・単銘柄比率(AnyMind%)

- AnyMind新規買付フラグ=停止(解除条件:比率が総資産12%以下・NISA内40%以下に復帰)。

第4章 NISA/特定口座の使い分け最適化(2025年版)

4-0. 基本方針

2025年時点で、NISAが全資産のほぼ100%を占めており、

「売らずに設計するポートフォリオ運用」が基本軸になる。

その一方で、“勝負株”=成長投資枠が年内は使い切り状態のため、

短期・中期の攻めは特定口座で行う。

来年以降も毎年NISA枠を最大限活用しながら、

- NISA:配分と入金で守りを強化し、売らずに育てる

- 特定口座:厳格なルールで“勝負”を行い、撤退も自動化する

という「二層構造」で運用する。

4-1. 口座別の役割と戦略

| 口座 | 役割 | 主な保有 | 運用の基本方針 |

|---|---|---|---|

| NISA・つみたて枠 | 長期の資産形成(非課税×積立) | S&P500/全世界インデックスなど | すでに積立設定済み。止めずに配分で調整。毎年最大枠まで積み上げる。 |

| NISA・成長投資枠(コア) | 安定成長+配当基盤 | INPEX/電力/SOLIZEなど | 原則売らず、安値で厚く・高値で薄く。配当再投資を継続。 |

| NISA・成長投資枠(グロース) | 長期育成型グロース | AnyMind/ククレブ/propetec/トリドリなど | 追加買付は停止中。他のNISAコアの積立で相対的に薄める。 |

| 特定口座(タクティカル枠) | 勝負枠/検証枠 | 今後の成長株(新規候補) | 短期~中期の勝負場。 撤退条件を明文化して「勝負しながら守る」。 |

4-2. 現状の資産構成(2025年10月時点)

- 総評価額:3,981,363円

- NISA評価額:3,966,433円(=99.6%)

- AnyMind評価額:628,200円

- 総資産比:15.78% → 年内つみたて枠(56万円)を積み上げると13.8%へ低下見込み

→ 売らずに薄める戦略が順調に機能中。

4-3. NISAの運用方針(売らずに設計)

● つみたて枠

- 停止はせず、S&P500/オルカンなどの比率を高める方向で微調整。

- 既存の設定を維持しながら、グロース系投信よりも指数寄りを厚くする。

- 年内の残枠(560,000円)は、既に設定済みの積立で自動的に埋まる。

● 成長投資枠(コア)

- 高配当・インフラ系は長期保有前提。

- 配当を再投資にまわし、時間を味方につける保有戦略を続ける。

- 株安局面では買い増しで調整し、平均取得単価を引き下げる。

● 成長投資枠(グロース)

- AnyMind・ククレブ・propetec・トリドリはすべてNISA内。

- 新規買付は行わず、他コア(指数・高配当)の買付比率を上げて相対的に薄める。

- 例外的に売却するのは以下4条件を満たしたときのみ。

- 下方修正/ガイダンス後退

- 成長KPIの悪化が2四半期連続

- 会計・ガバナンス上の重大懸念

- 過熱+需給反転(出来高急騰→枯渇、主要支持線割れ)

4-4. 特定口座の運用方針(年内「勝負株」枠)

● 戦略概要

成長投資枠を使い切った今、年内の勝負は特定口座で実施。

ただし、勝負株は“感覚ではなく、条件で選ぶ”。

エントリー前に**「データ×定性」両面でのフィルタリング**を通過した銘柄のみ。

● 勝負株の投資条件(今月中に最終版を策定)

① データによる一次フィルタ

- 増収増益(直近Q/通期ガイダンス維持以上)

- 営業CFプラス、ROIC > WACC

- 出来高5日平均>25日平均(需給の初動)

- RSI上昇トレンド/52週高値更新圏内

② 定性分析(企業の“中身”)

- 経営者の資本配分の一貫性・説明力

- 成長市場の中での“勝てるポジション”

- ビジネスの再現性(LTV/CAC・リテンション率)

- 3年後のビジョンと株主還元方針

③ 売買ルール(発注時に自動設定)

- 分割買付:40%→30%→30%(初動・押し目・確認)

- 損切り:−8%(逆指値を同時設定)

- 利確:+20%で1/2、残りはトレーリング(−10%)

- 時間ストップ:2四半期連続でKPI悪化なら撤退

- 単銘柄上限:総資産の5〜8%以内

4-5. NISAと特定口座の役割分担(運用設計の軸)

| 分類 | 売買方針 | リスク管理 | 成長機会 |

|---|---|---|---|

| NISA(つみたて+成長枠コア) | 売らずに配分・入金で調整 | 配分比率管理(S&P500/高配当中心) | 世界平均に乗る長期成長 |

| NISA(成長枠グロース) | 原則ホールド。新規買付停止 | 相対的に薄める(他コアの積立で調整) | 個別企業の中長期成長 |

| 特定口座(勝負株) | ルールに基づき売買可 | 逆指値・利確・時間ストップで自動化 | タイミング型の短中期リターン |

4-6. 積立ON/OFFとヘッジ運用

- 積立停止条件:S&P500 or TOPIX が**−8〜−10%**の下落

→ 積立は止めず、指数寄り(S&P500/オルカン)の比率を上げる。 - 再開条件:指数が5週移動平均を回復し、VIXなどの恐怖指標が平常化。

- ヘッジ:特定口座で現金・金・ディフェンシブ株を厚くし、全体βを下げる。

4-7. 年内のアクションプラン

- 特定口座の勝負株フィルタ条件を今月中に確定(上記テンプレをベースに)

- つみたて設定の再確認:指数寄せができているか/月額合計にズレがないか

- AnyMindほかNISA個別株の追加停止を維持(比率を自然に低下)

- 特定口座に現金クッション5〜10%を確保(β調整用)

- 四半期ごとに業績チェック表を更新(下方修正/KPI劣化など4条件に照合)

4-8. モニタリングKPI(週次15分/月次30分)

週次

- 単銘柄NISA比率(AnyMind・ククレブ・propetec・トリドリ)

- 追加買付フラグ:すべて停止中であることを確認

- 勝負株(特定口座)の評価損益とアラート状況

月次

- NISAコア配分(S&P500/オルカン/高配当/金)

- 総資産に対する単銘柄比率(AnyMind 目標12〜13%)

- 地合いテンプレの適用履歴(悪化→通常)

- 勝負株ルール遵守チェック(損切り・トレーリング・時間ストップの実施率)

4-9. 小結:非課税を守り、勝負はルールで制御する

- NISAは「売らないポートフォリオ」。配分と積立で成長を取りに行く。

- 勝負は特定口座で、ルールとデータで行う。 感情を排除し、再現性を高める。

- 来年以降も毎年最大NISA枠を活用し、コア資産を安定的に積み上げながら、

特定口座での「勝負枠」を条件付きで実行→利益を再びNISAへ還元していく。

「売らない資産」と「動かす資産」を明確に分けることで、

非課税の恩恵を最大化しながら、“勝てるリスク”だけを取りにいく。

🧭 第5章 50代で資産1億円を目指す3つのシナリオ

✅ 共通前提(2025年〜2035年)

| 項目 | 設定内容 |

|---|---|

| 現在の資産 | 約400万円(NISA中心) |

| 年齢 | 50歳スタート |

| 投資期間 | 10年(〜60歳) |

| NISA活用 | 毎年満額(360万円/年 × 5年=1,800万円) |

| 積立運用リターン | 年3.5〜7.0% |

| 勝負枠 | 特定口座+一部NISA内グロース枠 |

| 勝負株戦略 | 年5回勝負/4敗(−7%)+1勝(+150%)モデル |

| リスク許容 | 安定>積極 の順で3段階に設定 |

🟩 シナリオ①:コンサバ(堅実型)

― NISA積立中心で「負けない」資産形成 ―

運用方針

- NISA満額積立を最優先。

- 勝負株は**控えめ(年間100万円以下)**で検証的に運用。

- 特定口座は基本“現金クッション+金”として防御重視。

想定リターン

- NISA積立平均:年3.5%

- 勝負枠リターン:年5%未満

年間運用イメージ

| 年 | 積立額(NISA) | 勝負投資 | 年間総入金 | 想定年利 | 年末資産 |

|---|---|---|---|---|---|

| 2025 | 360万 | 100万 | 460万 | 3.5% | 480万円 |

| 2030 | 1,800万 | 500万 | 2,300万 | 3.5% | 約2,720万円 |

| 2035 | 1,800万継続 | 勝負少額 | 3,100万 | 3.5% | 約4,200万円 |

コメント

- 生活防衛資金を重視し、退職後の安心資産を優先。

- 1億円には届かないが、「勝たなくても守れる」安心ルート。

- 配当・分配金を含めれば**実質利回り+4〜5%**も可能。

🟨 シナリオ②:モデレート(標準型)

― 積立×勝負をバランスさせた“両輪運用” ―

運用方針

- NISA満額積立を5年間継続。

- 勝負枠は年間200万円程度(NISAグロース+特定口座で分散)。

- 「年4敗1勝(+150%)」ルールで、再現性を最重視。

想定リターン

- NISA積立:年 5.0%

- 勝負枠(期待値):年 +20〜25%

- 勝負資金全体比率:総資産の 20〜25%

年間運用イメージ

| 年 | 積立(NISA) | 勝負資金 | 総入金 | 平均年利 | 年末資産 |

|---|---|---|---|---|---|

| 2025 | 360万 | 200万 | 560万 | 5% | 590万円 |

| 2030 | 1,800万 | 1,000万 | 2,800万 | 6% | 約3,700万円 |

| 2035 | 継続投資 | 勝負リターン再投資 | 3,600万 | 6% | 約6,500〜7,000万円 |

コメント

- 50代でも最も再現性が高いモデル。

- 勝負株の“当たり年”が2〜3回入れば、60歳時点で7,000万円台。

- **毎年の勝負益(約50〜100万円)**をNISA再投資に回せば加速。

🟥 シナリオ③:アグレッシブ(攻め型)

― 勝負株を戦略的に仕掛け、1億円を超える挑戦 ―

運用方針

- NISAは満額積立を維持(守りの軸)。

- 特定口座で年間300〜400万円の勝負資金を展開。

- 「年5回トレード×1勝+150%、4敗−7%」ルールを徹底。

- 当たり年の利益(+150〜200万円)を翌年NISA積立に還元。

想定リターン

- NISA積立:年 6.0%

- 勝負枠平均:年 +25〜30%(期待値)

- 総合リターン:年7.0〜8.0%

年間運用イメージ

| 年 | 積立(NISA) | 勝負資金 | 総入金 | 平均年利 | 年末資産 |

|---|---|---|---|---|---|

| 2025 | 360万 | 300万 | 660万 | 7% | 710万円 |

| 2030 | 1,800万 | 1,500万 | 3,300万 | 7% | 約4,650万円 |

| 2035 | 継続+再投資 | 勝負枠リターン継続 | 4,800万 | 7% | 約1億〜1億1,200万円 🎯 |

コメント

- 当たり年が年2回出るだけで加速的に複利成長。

- 勝負の撤退ルールを徹底すれば破綻リスクは限定的。

- 50代後半〜60歳前後で1億円を突破する最短シナリオ。

🧩 3シナリオ比較まとめ

| 指標 | コンサバ | モデレート | アグレッシブ |

|---|---|---|---|

| 年間入金額 | 約460万円 | 約560万円 | 約660万円 |

| 平均リターン | 3.5% | 6.0% | 7.0〜8.0% |

| 投資スタイル | 積立メイン | 積立+勝負 | 積立+勝負集中 |

| 勝負株運用額 | 〜100万 | 〜200万 | 〜400万 |

| 勝負リターン期待値 | 〜5% | +20% | +25〜30% |

| 2035年資産見込み | 約4,200万 | 約6,500〜7,000万 | 約1億円突破 |

🔑 結論:50代からでも“1億円は戦略で届く”

- 「積立で守り」「勝負で伸ばす」を明確に分ける。

- 「勝負株」は数ではなく質(条件フィルタを通過した銘柄だけ)

- 勝負益の半分をNISA再投資、半分を次の弾薬にする。

- これを10年間ブレずに継続すれば、

→ コンサバ=4,000万

→ モデレート=7,000万

→ アグレッシブ=1億円超

| 証券会社 | 口座開設数 | 国内株取引所 | 外国株 取り扱い | 米国株 取扱本数 | 投資信託 取扱本数 | つみたて 投資枠 | iDeCo | IPO実績 (2024年) | ポイント サービス |

|---|---|---|---|---|---|---|---|---|---|

| SBI証券 公式サイト | 14,093,000口座* (2025年3月末) | 東京証券取引所 名古屋証券取引所 福岡証券取引所 札幌証券取引所 | 9ヵ国 | 5,300以上 | 2,641本 | 281本 | 37本 | 76社 | Vポイント Pontaポイント dポイント |

| 楽天証券 公式サイト | 11,930,000口座 (2024年12月末) | 東京証券取引所 名古屋証券取引所 | 6ヵ国 | 4,724 | 2,621本 | 277本 | 36本 | 54社 | 楽天ポイント |

コメント