決算発表の翌朝、私はドキドキしながら9時を待っていた

朝、証券口座を開いたとき、思わずコーヒーを置く手が止まりました。

ポートフォリオの中で 最大級のウエイトを置いていた2銘柄――浜松ホトニクス(6965) と AnyMind Group(5027) に、同時に「特別買い気配」のマークが点灯していたのです。寄り付かない、強い買い気配。前場が始まっても、9時半を過ぎても、10時を回っても、板に並ぶ買い注文の山は崩れない。

昨日の決算発表資料には目を通していました。 浜松ホトニクスは上方修正の数字を、AnyMindは決算説明資料に加えて オンライン説明会に参加して経営者の生の声まで聞いていた。

D2C/EC事業の急成長、ダブル自社株買い、海外展開のロードマップ――聞けば聞くほど「これは行ける」という感覚が強くなり、夜のうちから期待値はかなり上がっていました。

ただ…

前回の決算発表のときも、私は同じように「これは行ける」と思っていたのです。

強気のガイダンスが出て、内容も悪くなくて、翌日の寄りを楽しみにしながら9時を迎えた。 ところが結果は――確か寄り付きから売られて、ストップ安に近いような動きだった記憶があります(正確にストップ安だったかは記憶が曖昧ですが、それくらいの売られ方でした)。 そこからズルズルと株価は下がり、含み損だけが膨らんでいきました。

「決算が良ければ(期待できる内容なら)、翌日株価は上がる」――そんな単純な式が成り立たないことを、相場は何度も教えてくれます。 だから今回も、寄り付きを見るまでは半信半疑でした。 「特別買い気配のまま寄って、一瞬で叩き売られるパターンかもしれない」と、自分に言い聞かせながら板を眺めていたのです。

しかし、11時30分。前場が引けた瞬間、画面には 「ストップ高 比例配分」 の表示。2銘柄とも、寄らないまま、気配のまま、ストップ高で前場を終えたのです。

後場も状況は変わりませんでした。売りを呑み込み続けて、15時の鐘。結局一度も寄らないまま、両銘柄ともストップ高比例配分で大引け。 ストップ高比例配分というのは、ある意味でいちばん静かな勝ち方です。値が飛ぶわけでも、出来高が爆発するわけでもなく、ただ買い注文がさばききれずに気配のまま1日が終わる。派手さはないけれど、強さは一番はっきり出る引け方。

長く相場と付き合ってきた中でも、最大ポジションの2銘柄が同じ日に揃ってストップ高という日は、記憶を辿っても初めてかもしれません。

それは偶然か、必然か――2銘柄に共通する「保有の前提」

偶然と言えば、もちろん偶然です。決算発表が偶然同じ週に重なり、市場の反応が偶然同じ方向に振れただけ、とも言えます。

けれど、私はこの2銘柄を「なんとなく」持ち続けていたわけではありません。

前回の決算資料を読み込み、中期の事業方針を確認し、IR資料の隅々まで目を通し、決算説明会にも参加して、「この会社のストーリーは本物だ」と納得した上で保有を継続してきました。とくに AnyMind Group は、含み損を抱える局面でも買い増しを続けてきた銘柄 です。株価が下がるたびに「事業の本質は変わっていないか?」「経営陣が描いた中期計画の前提は崩れていないか?」を自問し、変わっていないと判断したからこそ、ナンピンではなく 確信に基づく買い増し として平均取得単価を積み上げてきました。

浜松ホトニクスについても同じです。光半導体という分野の代替不可能性、AI半導体検査での需要拡大の蓋然性、そしてNKTホトニクスというグループ会社の黒字化シナリオ――これらを四半期決算ごとに点検し、「ここは握る銘柄だ」と判断して最大級のポジションを維持してきました。

だから今日のストップ高は、「上がってラッキー」ではなく、事前に研究し、信じて保有し、下落局面でも買い増した結果として届いた1日だと受け止めています。少しだけ、自分の銘柄選定眼と、握り続ける胆力に自信を持ってもいい――そんな日なのかもしれません。

この記事では、その2銘柄の貢献を中心に、先週末→今日の1週間でポートフォリオがどう動いたかを、勝ち銘柄も負け銘柄もすべて公開していきます。

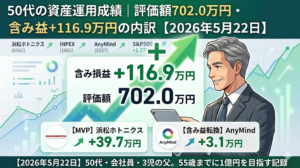

主役①:浜松ホトニクス(6965)――1銘柄で含み益+17万円の上乗せ

まずは、今週のMVP銘柄から。光半導体という分野の代替不可能性を信じて、最大級のポジションを取ってきた銘柄です。

| 項目 | 先週末 | 今日 |

|---|---|---|

| 現在値 | 2,193.5円 | 2,657円 |

| 評価額 | 802,821円 | 972,462円 |

| 含み益 | +134,871円(+20.19%) | +304,512円(+45.59%) |

| 前日比 | +2.50% | +23.18% |

なぜ、ストップ高まで買われたのか

決算発表で AI半導体の検査需要が業績に乗ってきたことを、会社が上方修正という形で認めた――これが、市場が長く待っていた「言葉」でした。

半導体検査装置に組み込まれる光センサー、特に紫外線(UV)領域や近赤外(NIR)領域のフォトニクスデバイスは、TSMCをはじめとする先端ロジック・先端メモリの製造ラインで使われています。生成AIの普及で、データセンター向けの半導体需要が急増しており、その「製造の目」として浜松ホトニクス製品が不可欠になっている。これは私が買いポジションを積み上げ始めた頃から繰り返し読んできたストーリーです。

問題は、そのストーリーが「いつ業績数値に現れるか」 でした。市場は半年先・1年先を織り込むと言われますが、実際には決算でハードな数字を見せられるまで懐疑的な投資家も多い。今回の上方修正は、その「懐疑」を一気に吹き飛ばす一撃でした。

2月の安値1,619円で握れたかどうかが、今日の景色を分けた

今年2月に浜松ホトニクスが1,619円をつけたときは、私のポートフォリオも大きく沈んでいました。 含み損を見ながら「これだけ下げる理由があるんじゃないか」「自分が見えていない悪材料があるんじゃないか」と、何度も自問しました。

それでも、IR資料を読み返し、業界レポートを確認し、「光半導体という分野そのものが構造的に伸びる」「浜松ホトニクスはその分野で代替不可能なポジションにいる」というストーリーが崩れていないことを確認して、ポジションを維持しました。 あのときに投げていたら、今日の 含み益+30万円超 という景色は見えていません。

握り続ける、というのは口で言うほど簡単ではありません。でも、握る根拠を「事前研究」で積み上げておけば、握り続けられる確率は確実に上がる。今回の経験で、改めてそれを実感しました。

主役②:AnyMind Group(5027)――買い増しを続けた銘柄が、ついに動いた

続いて、今週のもうひとつの主役。AnyMindについては、浜松ホトニクス以上に「握り続ける覚悟」が試された銘柄でした。

| 項目 | 先週末 | 今日 |

|---|---|---|

| 現在値 | 421円 | 482円 |

| 評価額 | 947,250円 | 1,084,500円 |

| 含み損益 | −155,250円(−14.08%) | −18,000円(−1.63%) |

| 前日比 | −0.71% | +19.90% |

「ナンピン」ではなく「確信に基づく買い増し」だった

AnyMindは、東南アジアを中心にECとSNSマーケティングをワンストップで支援するプラットフォーマーです。インドネシア、タイ、ベトナム、フィリピン――これからGDPが伸びる地域で、デジタルマーケティングの基盤を取りに行く会社。 2023年の上場時から注目していて、コツコツ積み上げてきました。

しかし2025年は、株価が一時31%下げる場面もありました。 グロース株全体の調整、東南アジア景気への不安、上場直後の換金売り――いろいろな理由が言われましたが、私自身は 「会社の本質は変わっていない」 という判断を変えませんでした。

ここで重要なのは、私の買い増しは「下がったから買う」というナンピンではなかった、という点です。 下落のたびに、最新のIR資料を読み直し、四半期ごとのD2C/EC事業のKPIを確認し、東南アジアの主要EC市場のレポートを読み、決算説明会に参加して経営者の言葉を聞き、「ストーリーは生きているか?」を点検しました。 そのうえで「生きている」と判断できたから、確信を持って買い増しができたのです。

結果として平均取得単価490円まで積み上げ、保有数量は2,250株。 ポートフォリオの中でも金額ベースで最大級のポジションになっていました。

決算で示された「ダブル自社株買い」と+198.7%という数字

今回の決算で発表されたのは、D2C/EC事業の +198.7% という驚異的な成長率。 そして経営陣からの最強のメッセージ――ダブル自社株買い。

自社株買いは、経営陣が「現在の株価は本来の企業価値より割安だ」と公言するのと同じです。 それを「ダブル」、つまり2回連続で打ち出してきた。これは、経営陣がIR資料の数字に本気でコミットしているサインに他なりません。

1週間で含み損が約14万円縮小。 2月に握り、買い増し、待った時間が、ようやく市場の言葉で語られた瞬間でした。

ストップ高比例配分の引け値を見ながら、「握り続けてよかった」と素直に思える日。 投資をやっていて、こういう日が年に一度でもあるなら、十分にこの世界に居続ける価値があると思います。

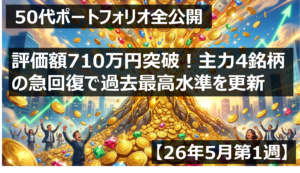

ポートフォリオ全体の総括:含み益+75万円 → +98万円へジャンプ

主役2銘柄の活躍もあり、ポートフォリオ全体は次のように変化しました。

| 区分 | 先週末 評価額 | 今日の評価額 | 含み損益(先週末→今日) |

|---|---|---|---|

| 株式(特定/現物) | 118,554円 | 116,345円 | +6,877円 → +4,668円 |

| 株式(NISA成長投資枠) | 3,827,120円 | 4,035,667円 | +172,938円 → +381,485円 |

| 投資信託(特定) | 2,277円 | 2,299円 | +183円 → +205円 |

| 投資信託(NISA成長投資枠) | 562,621円 | 559,747円 | +142,892円 → +140,018円 |

| 投資信託(NISAつみたて枠) | 2,074,598円 | 2,118,459円 | +431,401円 → +462,264円 |

| 国内債券(SBG社債) | 2,000,000円 | 2,000,000円 | ±0 |

| 総合計 | 6,585,171円 | 6,832,518円 | +754,292円 → +988,640円 |

含み益率は +12.94% → +16.92% へジャンプアップ。 1週間で 約+23万円 の評価益が積み上がりました。+100万円の含み益まで、もうあと一歩です。

注目すべきは、評価益の伸びが NISA成長投資枠(+20.8万円) に集中していること。 ここに浜松ホトニクスとAnyMindという主役2銘柄が入っているので、当然と言えば当然なのですが、「NISA枠を攻めの銘柄に使う」という戦略が今回はハマった形です。

一方で、つみたてNISA枠も静かに +3.1万円 増やしてくれています。 派手さはないけれど、これがあるから個別株で攻められる。守りと攻めの両輪が回っている実感のある1週間でした。

影のMVP:静かに伸び続けた主力たち

主役2銘柄に隠れがちですが、今週は他にも頼もしい動きを見せてくれた銘柄がいくつかあります。

INPEX(1605):含み益+87%のインカム&キャピタル両取り

- 先週末 3,788円 → 今日 3,921円

- 含み益:+66,105円 → +71,292円(+87.34%)

39株保有で評価額152,919円。 取得単価2,093円ですから、ほぼ2倍に近い水準まで来ています。

INPEXは、もともと「インカム狙い」で仕込んだ銘柄でした。 配当利回りが高く、エネルギー価格の長期的な底堅さに賭けた格好です。 それが、地政学リスクの再燃や円安基調の継続といったマクロ要因で、結果的にキャピタルゲインまで生んでくれている。 「狙ったリターン以上のリターンが返ってくる」のは、こういう構造的に強いセクターを長期保有する妙味だと感じます。

トリドリ(9337):前日比+15.87%の急反発

ずっと含み損で苦しめられてきた銘柄が、ようやく動き出しました。 特定口座とNISAを合わせて9株保有で、含み損はまだ残るものの、流れが変わった可能性を感じます。 グロース銘柄は「忘れた頃に動く」と言いますが、まさにその通りの展開でした。

投信つみたて勢:コア資産が淡々と仕事中

- eMAXIS Slim 米国株式(S&P500):含み益 +184,174円 → +203,156円(+27.05%)

- eMAXIS Slim 全世界株式(オルカン):含み益 +161,853円 → +171,273円(+28.45%)

- eMAXIS Slim 新興国株式インデックス:含み益 +75,889円 → +75,152円(+41.75%)

S&P500だけで評価額95万円、オルカンで77万円。 つみたてNISA枠全体で 評価額211万円、含み益+46万円超。 個別株が荒れている日でも、ここが地味に右肩上がりで増えてくれているから、心の余裕を保てます。

負け銘柄も正直に公開:含み益を削った銘柄たち

格好いい話だけ書いても意味がないので、今週ポートフォリオの足を引っ張った銘柄も、しっかり記録します。

セレンディップHD(7318):前日比 −8.28%の急落

NISA口座44株保有分は、先週末 2,166円 → 今日 1,884円 へ。 含み益は +42,416円 → +30,008円 に。 1週間で含み益が約1.2万円減りました。

ただ、取得単価1,202円から見ればまだ +56.74% の含み益圏内です。 直近で急騰していた銘柄なので、利益確定売りの波と捉えて静観中。 業績そのものに不安はないので、ここで慌てて投げる必要はないと判断しています。

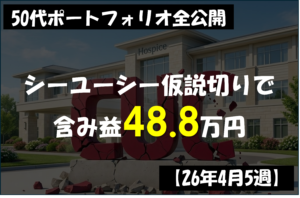

Arent(5254):決算翌日から株価下落、それでも私は売らない理由

ここは少し丁寧に書きます。

4月1日に84株仕込んだ Arent(5254) は、先週末 4,400円 → 今日 3,590円 へ下落し、評価損益は +49,476円 → −18,564円 へ転落しました。 きっかけは、5月13日に発表された 2026年6月期 第3四半期決算です。

決算の「良くなかった点」を整理すると:

- 営業利益は前年同期比 −69.3%、経常利益は −32.6% と、利益面で大幅な減益着地

- M&Aによる子会社化やDX事業拡大に伴う 先行投資・のれん償却 が利益を圧迫

- 「以前のようなスピードでのM&Aは一旦落ち着く」という経営陣のコメントもあり、これまでの 積極M&A路線にブレーキ を予感させた

短期目線の投資家からすれば、「成長期待で買っていたのに、利益が落ち込み、M&Aペースも鈍る」というのは売り材料に映ったでしょう。決算翌日からの株価下落は、その反応とみていいと思います。

一方で、「良かった点」も同じくらい明確です:

- 売上高は 38億58百万円(前年同期比 +22.6%) と、トップラインは着実に伸びている

- DX事業の成長とM&Aによる子会社化が売上に寄与しており、事業基盤の拡大は継続

- 当期純利益は前年同期比で大幅増(前半期段階では +176%)と、最終損益ベースでは強い

つまり、今回の利益急減は 「成長のための投資コスト」が表面化したものであって、事業そのものが失速しているわけではない、というのが私の読みです。 経営陣の「M&Aのスピードは一旦落ち着く」という発言も、AI進化で自社開発が容易になってきた背景を踏まえた合理的な判断と受け取っています。むしろここから、買収した会社の統合(PMI)と本業のDXを丁寧に育てるフェーズに入る、と前向きに評価しています。

建設業界向けDX、BIM/CIMを軸にしたソリューションという長期テーマは、日本の構造的な人手不足を考えれば需要は確実に伸びる領域です。 だから、今のところ 売る理由は見当たらない。 含み損になったからといって、ストーリーが崩れていないのに投げる必要はない――Arentはそういう銘柄だと位置づけています。

グロース中小型勢:依然として厳しい戦い

- MacbeePlanet(7095):−52.32%(含み損 −17,316円)

- スマートドライブ(5137):−44.31%(含み損 −5,370円)

- トリプルアイズ(5026):−45.06%(含み損 −6,526円、特定口座と合計)

特に MacbeePlanet(7095) は、ポートフォリオで最大級の含み損率。 マーケティングDXというテーマ自体は嫌いではないのですが、業績モメンタムが失速しているのが気になります。

ただし、これらの銘柄も NISA成長投資枠で買ったものについては、原則として握り続ける方針です。 詳しくは「来週への戦略」で後述します。

今週のハイライト:50代投資家として記憶に刻んでおきたい3つの瞬間

1週間を振り返って、特に印象に残った瞬間を3つだけ書いておきます。

瞬間①:朝、「特」の文字を見つけたときの胸の高鳴り

決算の翌朝、口座を開いて2銘柄に特別買い気配が点いていた瞬間。 期待しすぎないようにしながらも、心拍数が確実に上がっていました。 こういう「ワクワク」を50代になっても味わえることが、投資をやっていてよかったと思える瞬間のひとつです。

瞬間②:11時30分、前場引けの「ストップ高 比例配分」表示

寄らないまま前場が終わったとき、初めて「これは本物だ」と腹に落ちました。 寄り付かないストップ高は、寄ってから上がるストップ高よりも遥かに強い。 売りを呑み込み続けた板の厚さに、市場参加者の本気度を感じました。

瞬間③:15時の鐘と、夕方の光

大引け後、夕方の光が差し込むデスクで、もう一度ポートフォリオを眺めました。 含み益+98万円。 数字だけ見れば「ただの数字」ですが、ここに至るまでに読み込んだ決算資料、IRレポート、業界分析、参加した説明会、そして含み損で眠れなかった夜――それら全てが乗っかった数字だと思うと、少し感慨深いものがありました。

今週の3つの学び:再現性のあるフレームワークとして

このまま「いい1週間でした」で終わると、来週からの自分に何も残らないので、今回の経験を 再現性のあるフレームワーク として言語化しておきます。

学び①:「研究→確信→保有→買い増し」のプロセスが、最後にリターンを連れてくる

最大ポジションの2銘柄が同日ストップ高――これは偶然ではなく、前回決算や事業方針を読み込み、説明会にも参加し、「ここは本物だ」と判断した銘柄を、下落局面でも握り(買い増し)続けた結果でした。

具体的なプロセスを言語化すると、次の4ステップです。

- 研究フェーズ:決算短信、有報、IR資料、業界レポート、説明会動画を読み込み、事業の競争優位を理解する

- 確信フェーズ:「自分はなぜこの銘柄に賭けるのか」を一文で書ける状態にする

- 保有フェーズ:日々の値動きではなく、四半期ごとのKPIで持続性を判定する

- 買い増しフェーズ:下落局面でストーリーが崩れていなければ、確信を持ってサイズを増やす

この4ステップを回せる銘柄を、ポートフォリオの中で何銘柄持てるか――これが、長期投資のパフォーマンスを決める最大の変数だと、改めて感じました。

学び②:「決算が良い=翌日株価が上がる」とは限らない

これは、過去のAnyMindの決算翌日の動きから何度も学んだことです。 強気のガイダンスが出ても、内容が良くても、翌日寄り付きで売られて、そのままズルズル下げる――そんな経験は、相場と長く付き合っていれば誰にでもあると思います。

つまり、短期の株価は決算内容の関数ではなく、その時点の需給と市場心理の関数だということ。 ならば、決算で握り損なわないために投資家ができるのは、長期のストーリーに賭けて、短期のノイズに振らされないこと だけ。 今回の浜松ホトニクスとAnyMindのストップ高は、まさにその「長期で握り続けた人」へのご褒美だったと思っています。

学び③:コア資産があるから、攻めの個別株を続けられる

つみたてNISA枠の オルカン+S&P500で評価額175万円超、含み益+37万円。 これが、グロース銘柄の乱高下の中で精神安定剤になりました。

個別株だけのポートフォリオだと、含み損が膨らんだとき、人間の心はどうしても揺れます。 揺れた心は、「底で売って高値で買い直す」という最悪のアクションを生みやすい。 だからこそ、揺れない土台=インデックスのコア資産が必要なのです。

50代からの資産形成において、「コア・サテライト戦略」は単なる教科書用語ではなく、精神を守るための設計思想なのだと、今週改めて実感しました。

来週への戦略:シンプルなルールで判断する

来週、私が直面する判断ポイントは2つに整理できます。

判断①:ストップ高銘柄を握り続けるか、利確を入れるか

明日の寄り付きで利益確定売りが出る可能性も、追随買いで続伸する可能性も、どちらもあります。 ただ、私のスタンスは明確です――今日の結果に酔ってポジションを動かすことはしない。

浜松ホトニクスはNKTホトニクスの黒字化と信用買残の整理を、AnyMindはQ2以降の増益転換と自社株買いの執行ペースを、これからも淡々と確認していくだけ。 短期トレードではなく、買ったときに描いたストーリーが完結するまで握る というルールを徹底します。

判断②:NISA枠の含み損銘柄は、原則として売らない

MacbeePlanet(−52.32%)、スマートドライブ(−44.31%)、トリプルアイズ(−45.06%)、Arent(−5.80%)など、含み損を抱えた銘柄たち。 これらについて、私のルールは極めてシンプルです。

NISA枠で買った銘柄は、ストーリーが崩れない限り売らない。

NISAは「長期保有で非課税メリットを最大化する」ことに価値がある制度です。 短期の含み損で振り回されて売却してしまえば、その非課税枠の優位性そのものを失います。 だからこそ、買う前の研究をしっかり行い、買った後は 「ストーリーが崩れたかどうか」だけ を判定軸にする。

判定の手順は、

- 最新の決算資料を読む

- 当初描いたストーリーの前提が崩れていないか確認する

- 崩れていなければ握る、崩れていれば見直す

これだけです。 含み損率の数字に引きずられて感情的に動かない――NISA投資家として、これだけは自分に課しているルールです。

まとめ:握り続けた人にだけ届く景色がある

派手な勝ち方ではありません。 ただ、事前に研究して選び、説明会にも参加して経営者の言葉を確かめ、下落局面でも信じて買い増した結果が、形になって返ってきた。 それだけのことです。

それでも、1週間で 含み益+23万円、最大ポジション2銘柄が 同日ストップ高 という日は、長い投資人生でも数えるほどしかないはず。 朝の特別買い気配、前場引けの「比例配分」、大引けの夕方の光――今日のことは、忘れないように記事に残しておきたい。

50代からでも、投資は遅くありません。 むしろここからの10〜20年こそ、研究して、確信を持って、握り続けた銘柄が、複利と一緒に効いてくる時間帯だと信じています。

今週は浜松ホトニクスとAnyMindが主役でした。 では来週は? 来月は? 来年は? それは、今日の私がどれだけ次の銘柄を研究し、どれだけ深く事業を理解し、どれだけ覚悟を持って握れるかにかかっています。

ポートフォリオは、自分の判断の鏡。 だからこそ、毎週こうして記録を残し、振り返り、次の一週間に渡していきたいと思います。

※本記事は筆者個人の運用記録であり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いします。

コメント