はじめに:過去の記事で私が信じていた3つのこと

2026年1月の集中投資開始から約3ヶ月。4月14日に発表されたGlobee(5575)の2026年5月期第3四半期決算は、通期業績予想の上方修正という嬉しいサプライズ付きでした。

まず、過去の記事で私が信じていたことを整理し、今回のQ3決算でそれがどうだったのかを検証していきます。

過去の記事で私が「信じていたこと」は3つ

過去3本の記事を通じて、私がGlobeeへの集中投資の根拠としていた「信念」は、大きく3つに整理できます。

信念①:「廉価プランによる会員獲得投資は、将来の回収のための”仕込み”である」

Q2決算時の分析記事で、私は「営業利益は減益だが、これは計画通りのマーケティング投資強化によるもの。想定より費用を抑えられており、むしろ上振れ気味」と書きました。Globeeが掲げた成長ストーリーの核心は「フェーズ1:有料会員の母数を増やす(今ここ)→ フェーズ2:単価を段階的に上げる → フェーズ3:利益率の再上昇」という3段階の設計です。今期は営業利益率が25.1%から16.2%へ低下する「投資期」であることを受け入れた上で、将来の利益成長に賭けるという判断でした。

信念②:「abceedの統合型プラットフォームとしての価値は本物である」

ビジネスモデル分析の記事では、abceedの本質的な強みを「教材×テスト×学習ツール×スクールの融合による”学習導線のアプリ内完結”」と位置づけました。サブスク売上比率96〜98%という高いストック性、30億件超の解答データに基づくAIレコメンド、900タイトル以上の教材ライセンスなど、競合が真似しにくい「データの壁」と「コンテンツの壁」が構築されていると信じていました。さらに、娘と息子に実際にabceedを使ってもらい、2人とも「これ、勉強になる!」と反応したことが、数字には表れない「サービスの強さ」の裏付けでした。

信念③:「法人(B2B)展開が第2の成長エンジンになる」

Q2時点で累計導入法人数598件。個人課金(B2C)は広告環境に左右されやすいが、法人・学校向け(B2B)が伸びれば収益の安定性が増すと分析していました。特に学校向けは、一度導入されると年度単位の継続利用が見込めるため、LTV(顧客生涯価値)が高い領域です。

Q3決算の全容:数字で見る「答え合わせ」

四半期業績:Q3単体で売上高+27.4%、営業利益+8.6%

| 指標 | 25/5期Q3 | 26/5期Q3 | YoY |

|---|---|---|---|

| 売上高 | 4億1,135万円 | 5億2,405万円 | +27.4% |

| 売上総利益 | 1億9,336万円 | 2億4,854万円 | +28.5% |

| 売上総利益率 | 47.0% | 47.4% | +0.4pt |

| 営業利益 | 1億146万円 | 1億1,023万円 | +8.6% |

| 営業利益率 | 24.7% | 21.0% | △3.7pt |

| 経常利益 | 1億342万円 | 1億1,076万円 | +7.1% |

| 当期純利益 | 7,111万円 | 7,465万円 | +5.0% |

Q3単体で売上高は前年同期比+27.4%と、Q1(+14.1%)、Q2(+20.2%)から加速しています。注目すべきは、Q3単体で営業利益が増益に転じたこと。Q2までの累計では前年同期比減益が続いていましたが、Q3単体では+8.6%の増益です。「投資期」と位置づけられた今期において、四半期ベースで利益成長が復活したことは、成長ストーリーの進捗を強く示唆しています。

累計業績:9ヶ月累計でも着実な進捗

| 指標 | 25/5期Q3累計 | 26/5期Q3累計 | YoY |

|---|---|---|---|

| 売上高 | 11億9,176万円 | 14億8,828万円 | +24.9% |

| 営業利益 | 3億2,300万円 | 3億1,732万円 | △1.8% |

| 経常利益 | 3億2,451万円 | 3億2,081万円 | △1.1% |

| 当期純利益 | 2億2,329万円 | 2億1,643万円 | △3.1% |

累計ベースでは営業利益が前年同期比△1.8%とわずかな減益ですが、広告宣伝費が前年同期比で約2倍に増加していることを考えれば、この減益幅の小ささこそが「投資効率の高さ」を物語っています。

最大のサプライズ:通期業績予想の大幅上方修正

| 指標 | 修正前予想 | 修正後予想 | 修正幅 | 前期比 |

|---|---|---|---|---|

| 売上高 | 20億4,000万円 | 20億4,000万円(据置) | ±0 | +24.6% |

| 売上総利益率 | 46.1% | 48.0% | +1.9pt | ― |

| 営業利益 | 3億3,000万円 | 4億3,500万円 | +31.8% | +5.7% |

| 営業利益率 | 16.2% | 21.3% | +5.1pt | ― |

| 経常利益 | 3億3,000万円 | 4億3,500万円 | +31.8% | +6.6% |

| 当期純利益 | 2億2,000万円 | 2億9,000万円 | +31.8% | +3.0% |

| EPS | 43.50円 | 56.99円 | +31.0% | ― |

これは極めて重要な修正です。当初予想では「売上は伸ばすが利益は減益」としていたところ、経常利益は一転して前期比+6.6%増益、5期連続の過去最高益更新の見通しとなりました。修正の背景は、粗利率の改善(ライセンス料率・決済手数料率の低下)、広告宣伝費の効率化、そしてオーガニック(自然流入)による会員獲得が想定以上に進んだことです。

信念の検証:私が信じたことは正しかったのか?

信念①の検証結果:「投資期の減益」は想定以上にコントロールされていた ― ◎

当初予想では通期営業利益率16.2%まで低下する見込みでしたが、修正後は21.3%。前期の25.1%からの低下幅は大幅に縮小しました。「広告宣伝費を増やしても、それ以上に効率よく会員を獲得できた」ということです。

費用構造の推移を見ると、直接費の売上高比率がQ3で40.7%まで低下しています(前年同期43.9%)。ライセンス料率と決済手数料率の改善が着実に進んでおり、売上が伸びるほど粗利が改善する構造が確認できました。広告宣伝費はQ3単体で5,158万円(売上高比率9.8%)と、Q2の5,771万円(同11.7%)から効率化が進んでいます。予算対比でも抑制して推移しており、「投じた広告費に対して十分な会員獲得ができている」状態です。

私がQ2記事で「想定より費用を抑えられており、むしろ上振れ気味」と書いた見立ては、Q3でさらに鮮明になりました。「利益を犠牲にして会員を獲得する投資期」は、想定以上にうまくコントロールされていたと評価できます。

信念②の検証結果:プラットフォームの価値は8つのKPIで証明された ― ◎

Q3決算では、abceedの「プラットフォームとしての強さ」を裏付ける8つのKPIが開示されました。Q2時点の記事では有料会員数やコンテンツ数を中心に確認しましたが、Q3ではより多角的にサービスの健全性と成長力を検証できます。ひとつずつ見ていきます。

| KPI | Q2末(26/5期) | Q3末(26/5期) | 前年同期比 |

|---|---|---|---|

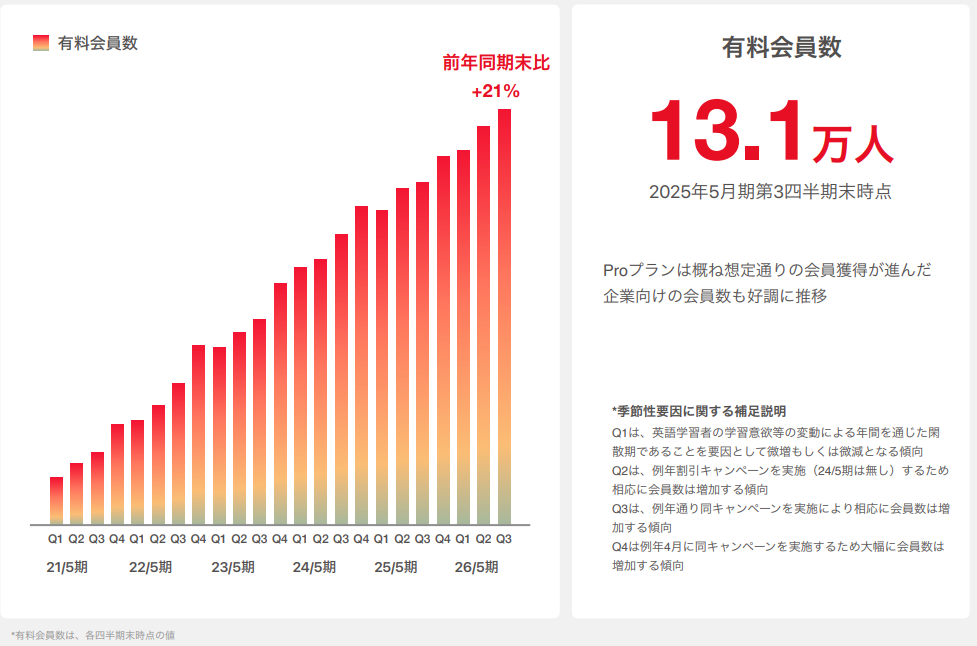

| 有料会員数 | 12.6万人 | 13.1万人 | +21% |

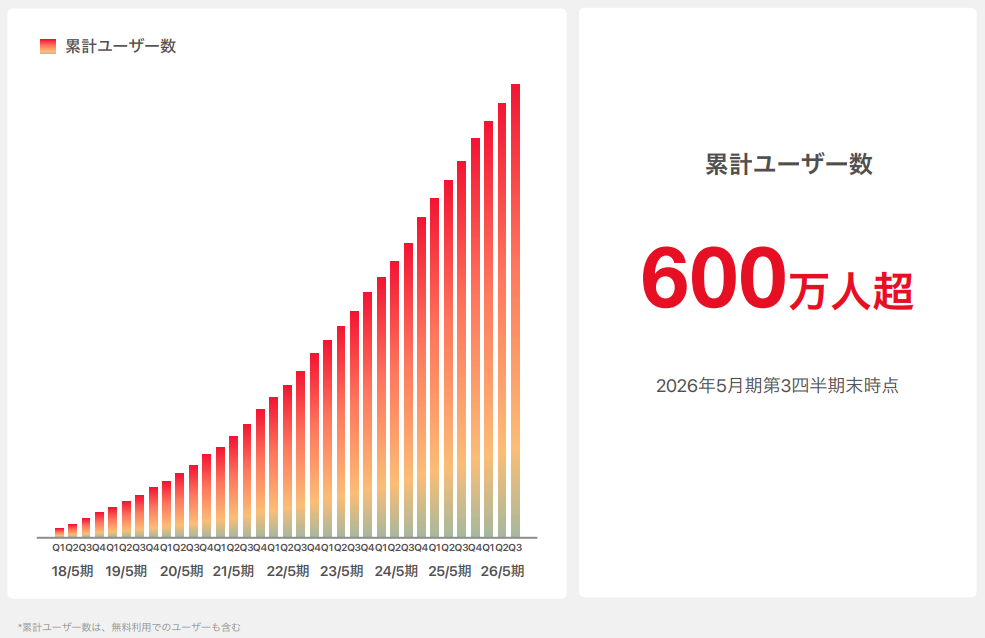

| 累計ユーザー数 | 600万人超 | 633.5万人 | 成長継続 |

| 教材コンテンツ数 | 1,300超 | 1,374 | 拡充継続 |

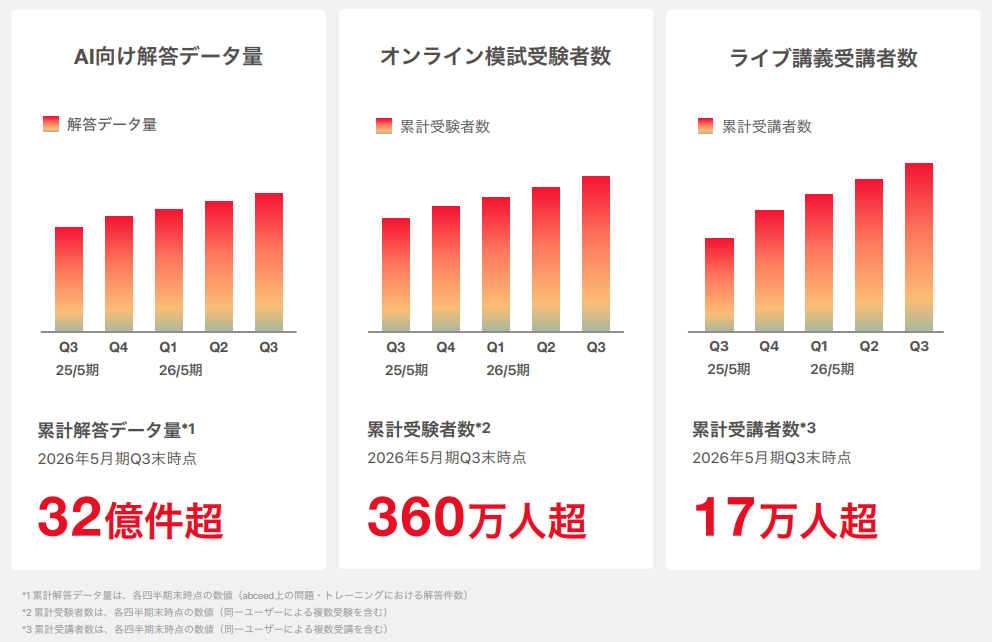

| 累計解答データ量 | ― | 32億件超 | データ蓄積加速 |

| サブスク売上比率 | 98% | 97% | 高水準維持 |

| オーガニック獲得率 | ― | 92% | 高い自然流入 |

| 累計導入法人数 | 598件 | 605件 | 着実増 |

①累計ユーザー数:600万人超

Q3末時点で累計ユーザー数は600万人を超えました。Q2末時点でも600万人超と開示されていたため、一見すると横ばいに見えますが、決算短信の詳細データを見ると633.5万人まで積み上がっています。Q2末の606.8万人から約26.7万人の純増であり、無料ユーザーも含めたabceedの「裾野」は着実に広がっています。この累計ユーザー基盤こそが、有料会員へのアップセルの源泉です。600万人超のユーザーに対して有料会員が13.1万人ということは、有料転換率はまだ約2%。裏を返せば、転換率がわずかに改善するだけで大きな有料会員増につながる「伸びしろ」が眠っています。

②有料会員数:13.1万人(前年同期比+21%)

最も重要なKPIである有料会員数は、Q2末の12.6万人から0.5万人の純増で13.1万人に到達しました。Proプランは概ね想定通りの会員獲得が進み、加えて企業向けの会員数も好調に推移しています。「Proプラン」と「企業向け」の両輪で伸びていることは、個人と法人の両方でサービスの価値が認められている証左です。

ここで有料会員数の季節性パターンを理解しておくことが、今後の投資判断において極めて重要です。会社が開示している季節性要因の補足説明によると、Q1は英語学習者の学習意欲等の変動による年間を通じた閑散期であり、微増もしくは微減となる傾向があります。Q2は例年割引キャンペーンを実施するため(ただし24/5期は未実施)、相応に会員数が増加する傾向にあります。Q3も例年通りキャンペーンを実施することで相応の会員増加があり、実際に今期Q3も1月にProプラン半額キャンペーンを実施して0.5万人の純増を達成しました。そしてQ4は例年4月にキャンペーンを実施するため大幅に会員数が増加する傾向にあり、加えて学校(中学校・高校)における新年度の新規会員数が追加されます。

つまり、Q4は年間で最も会員数が伸びる四半期です。今期は学校向け有料会員数が前年同月対比+186%の成長見通しであることも重なり、Q4末の有料会員数が14万人を大きく超えてくる可能性は十分にあります。この季節性を踏まえると、Q3の0.5万人増をもって「伸びが鈍化した」と判断するのは早計であり、むしろQ4に向けた”最後の仕込み”が完了した状態と見るのが正確です。

③教材コンテンツ数:1,300超(→ 詳細データでは1,374タイトル)

決算説明資料では「1,300超」、決算短信の詳細データでは1,374タイトルと開示されています。Q2末の1,331タイトルから43タイトルの純増です。教材数の増加は、ユーザーが「やりたい学習がアプリ内で見つかる」確率を高め、解約率の抑制に直結します。Q3期間中にはTED Talks(34タイトル)のライセンスを新たに獲得しており、「Grit: The power of passion and perseverance(Angela Lee Duckworth)」「How great leaders inspire action(Simon Sinek)」といった世界的に人気のプレゼンテーションの配信を開始しました。教材書籍だけでなく、映画・ドラマ(Q2のGAGA社提携)、そしてTED Talksと、コンテンツの幅が多層的に広がっていることは、プラットフォームの「滞在理由」を増やし続けている証拠です。

④AI向け解答データ量:32億件超

これはabceedの最も模倣困難な競争優位性です。32億件を超える解答データは、AIによるスコア予測(TOEIC®本番誤差平均66点)やレコメンド精度の源泉であり、ユーザーが使うほどデータが蓄積され、予測精度が上がり、さらにユーザーが増えるという「データのフライホイール」を回しています。Q2の記事で「30億件超」と書いていたデータ量がQ3で「32億件超」に成長しており、四半期あたり約2億件のペースで蓄積が進んでいます。このデータ量は、今からゼロベースで参入する競合が追いつくことが事実上不可能な水準であり、abceedの堀(moat)の深さを数字で示しています。

⑤オンライン模試受験者数:累計360万人超

TOEIC®(25回分)・英検®(各級9回分)のオンライン模試の累計受験者数が360万人を超えました。「いつでもどこでも何度でも受けられる」模試機能は、abceedが「教材アプリ」ではなく「試験対策プラットフォーム」として機能していることの象徴です。模試受験のたびに解答データが蓄積され、④のAIデータ量を押し上げる好循環が生まれています。過去の記事で「abceedは試験対策×教材×自走で差別化すべき」と分析しましたが、この模試受験者数の規模は、まさにその軸が実際に機能していることを示しています。

⑥ライブ講義受講者数:累計17万人超

2026年1月〜3月にかけて実施された特別ライブ講義では、TOEIC®単語帳「金フレ」や「でる1000」の著者であるTEX加藤氏をはじめ、著名な著者や英語系インフルエンサーの方々が登壇し、第1回(2026年1月24日実施)から第3回(2026年3月14日実施)の3回のイベントで累計4,000人以上が参加しました。ライブ講義の累計受講者数は17万人を超えており、「コンテンツをただ並べるだけ」ではなく「人」を介した体験を提供できている点は、Duolingoやスタディサプリにはないabceed独自の価値です。著名講師の登壇はブランド力の強化にもつながり、オーガニック流入の増加要因のひとつになっていると考えられます。

⑦サブスク売上比率:97%(しかも売上自体が伸びている)

サブスク売上比率は97%と、Q2の98%からほぼ横ばいの高水準を維持しています。ここで重要なのは、「比率が高い」だけでなく**「比率を維持しながら売上の絶対額も伸びている」**という点です。Q3単体の売上高は5億2,405万円で前年同期比+27.4%。97%がサブスク売上ということは、サブスク売上だけで約5億833万円に達している計算になります。前年同期のサブスク売上が推定約3億9,900万円(411,354千円×97%)だったことを考えると、サブスク売上は前年同期比で約27%成長しています。「ストック型で売上が積み上がる」というサブスクリプションモデルの本質的な強みが、数字として着実に発現しているのです。

⑧オーガニックユーザー獲得率:92%

8つのKPIの中で、投資家にとって最もインパクトが大きいのがこの数字かもしれません。新規ユーザーの92%が広告を介さずに自然流入で獲得されているということは、広告費をかけなくてもユーザーが集まり続けるプラットフォームであることを意味します。これは「LTV/CAC(顧客生涯価値÷顧客獲得コスト)」を劇的に改善する要因です。過去の記事で「投資家が最も嫌うのは”投資しても会員が伸びない(LTV/CACが悪い)”こと」と書きましたが、オーガニック率92%は、その真逆の状態を示しています。広告宣伝費を前年同期比約2倍に増やしてもなお、大半のユーザーが自然に集まっている。今期の通期業績が当初予想から大幅に上方修正された背景には、この「自然流入による会員確保」が想定以上に進んだことがあり、オーガニック率の高さこそが上方修正の最大の原動力といえます。

信念③の検証結果:法人展開、特に学校向けが”爆発”の兆し ― ◎◎(期待以上)

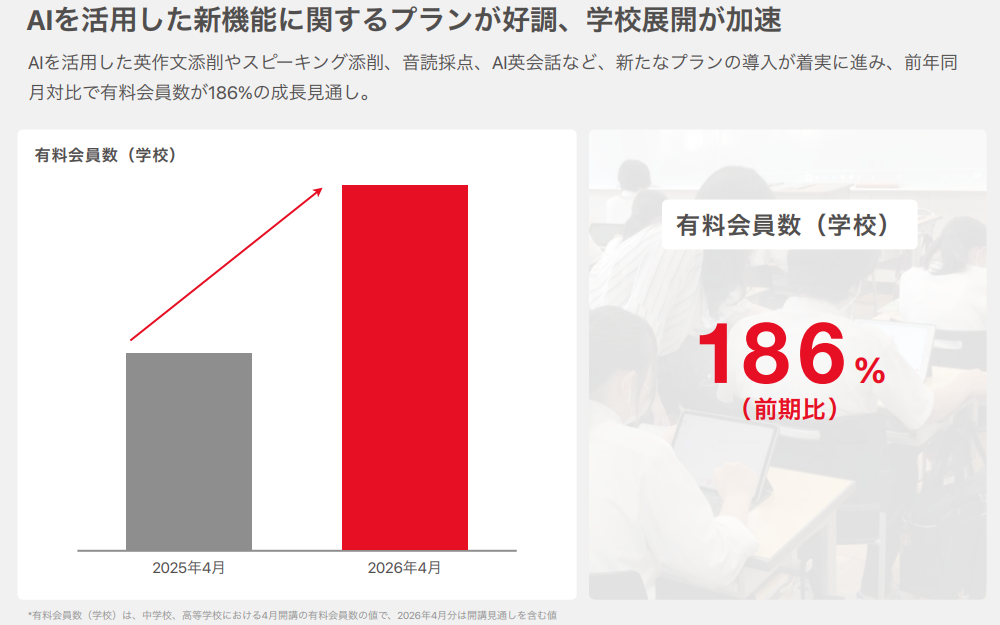

累計導入法人数は605件と、Q2の598件から着実に増加していますが、今回の決算で最もポジティブサプライズだったのは学校向け有料会員数が前年同月対比+186%という成長見通しです。

AIを活用した英作文添削、スピーキング添削、音読採点、AI英会話などの新機能プランの導入が学校現場で着実に進んでおり、2026年4月の新年度開講時点で前年の約3倍近い有料会員を獲得する見通しとなっています。これはQ4の業績に直接的に寄与するだけでなく、学校導入は年度単位で継続するため、来期以降のストック収益の土台となります。

過去の記事で「法人・学校導入が伸びるほど、広告に振り回されにくくなる」「B2Bが伸びると安定感が増す」と書いた見立ては、想定以上のペースで現実になりつつあります。

成長ストーリーの現在地:3つのフェーズはどこまで進んだか

過去の記事で整理した「Globeeの株価が上がるロジック」は3段階でした。

フェーズ1:有料会員の”母数”を増やす → ✅ 順調に進行中

有料会員数13.1万人(前年同期比+21%)と着実に増加。廉価プランの投入と効率的なマーケティングにより、会員成長率は維持されています。オーガニック獲得率92%という高い水準は、広告費をかけなくてもユーザーが集まるプラットフォームの強さを示しています。

フェーズ2:単価(ARPU)を段階的に上げる → 🔄 一部開始

Q2時点で廉価プラン(映画プラン・英会話プラン)の価格を月額480円から1,000円に改定済み。粗利率が46.1%予想から48.0%に上方修正されたことは、単価改善とコスト構造の最適化が同時に進んでいることを示唆しています。

フェーズ3:利益率の再上昇 → ✅ 想定より早く兆候が出現

当初予想では営業利益率16.2%まで低下するはずが、修正後は21.3%。これは前期の25.1%から見れば低下していますが、「投資期なのに利益率が大きく崩れない」という事実は、フェーズ3の入口が想定より早く見えてきたことを意味します。

バリュエーションの再評価:上方修正後のGlobeeは割安か?

上方修正後の数字に基づいてバリュエーションを再計算します。4月15日の決算翌日は649円で引け、その後4月17日時点では730円まで上昇しています。

修正後EPSは56.99円。仮に株価700円とすると、PERは約12.3倍。Q2分析時のPER約15倍(当時のEPS43.50円ベース)から大幅に低下しました。PSRは時価総額約35.7億円÷売上高20.4億円で約1.7倍。売上高成長率+25%、サブスク売上比率97%の企業としては依然として低い水準です。

過去の記事でプログリット(9560)と比較した際、プログリットのPERは約12.7倍でした。上方修正後のGlobeeは同等の水準にまで評価が近づいています。しかし、Globeeの方がサブスク比率が圧倒的に高く(97% vs 約38%)、収益の予見可能性では優位です。営業CFマージンの高さ(23.6%)も考慮すると、現在の株価水準にはまだ上昇余地があると考えています。

財務の健全性:自己株買いも着実に進行

自己資本比率は47.2%(前期末40.2%から改善)。Q3末時点の現金及び預金は11億8,054万円と依然として潤沢です。固定負債はわずか455万円まで減少し、実質無借金経営に近い状態です。

2026年1月に開始した自己株式取得(上限28万株・2.1億円)も着実に進行しており、Q3末時点で46,800株・3,138万円分を取得済みです。経営陣が「現在の株価水準は業績・財政状態を十分に反映していない」と認識していることの表れであり、私の投資判断と同じ方向を向いています。

Q4の展望と注目ポイント

通期予想が上方修正されたことで、Q4(2026年3月〜5月)に必要な売上高は5億5,171万円、営業利益は1億1,767万円となります。Q3の売上高5億2,405万円からの積み上げで達成可能な水準であり、例年Q4は4月のProプラン割引キャンペーンと学校新年度の新規会員追加により、最も会員数が伸びる四半期です。学校向け有料会員数+186%という見通しも加味すれば、通期業績はさらに上振れる可能性があると見ています。

Q4で私が注目するKPIは以下の3つです。有料会員数がQ4末で14万人を超えるか(季節性を踏まえれば十分射程圏内)、法人導入数が累計620〜630件を超えてくるか、そしてQ4単体の広告宣伝費の売上高比率がQ3の9.8%からさらに効率化されるかです。

まとめ:「私が信じたこと」はQ3決算で裏付けられた

| 私が信じていたこと | Q3決算の結果 | 評価 |

|---|---|---|

| ①投資期の減益は将来回収のための仕込み | 通期営業利益を+31.8%上方修正。投資しながらも増益着地の見通し | ◎ 期待以上 |

| ②abceedのプラットフォーム価値は本物 | 有料会員+21%、オーガニック獲得率92%、TED Talks追加 | ◎ 想定通り |

| ③法人(B2B)展開が第2の成長エンジン | 学校向け有料会員+186%、累計導入法人605件 | ◎◎ 想定以上 |

過去の記事で「投資家が最も嫌うのは”投資しても会員が伸びない”こと」と書きました。Q3決算は、「投資は効率的に行われ、会員は着実に伸び、しかも利益まで上振れた」という、最も望ましいシナリオの進行を示しています。

「子どもたちが自然と続けたくなるサービスには、数字には表れない強さがある」と1月の記事で書いた直感は、3ヶ月後の決算数字で裏付けられました。経常利益は5期連続で過去最高を更新する見通しとなり、PERは修正後EPS基準で約12倍台と、成長率25%の企業としては依然として割安感があります。

50代からの資産形成において、「自分なりの根拠を持って投資する」「短期の値動きに一喜一憂しない」「結果だけでなく過程を記録する」という3つの原則を大切にしてきました。今回のQ3決算は、その過程がひとつの実を結んだ瞬間です。

引き続き、Q4決算と来期ガイダンスを注視しながら、Globeeの成長ストーリーと共に歩んでいきます。

※投資は自己責任でお願いいたします。本記事は特定の銘柄の購入を推奨するものではありません。

コメント