これまでの記事では、私が「50代から投資資産1億円を目指す理由」と、そのために決めた「7つの投資ルール」についてなどをお伝えしてきました。

今回は、その戦略の中核を担う「新NISA」をどのように活用し、50代にふさわしいポートフォリオを構築していくかについて、私の考え方を整理していきます。

2024年1月からスタートした新NISAは、従来のNISAと比べて非課税投資枠が大幅に拡大され、非課税期間も無期限になりました。これは50代の私たちにとって、まさに「追い風」といえる制度変更です。

ただし、新NISAを活用するにしても、20代や30代とは異なるポートフォリオ戦略が必要です。50代は「取り戻せる時間」が限られているからこそ、攻めと守りのバランスを意識した設計が欠かせません。

この記事では、私自身の経験と学びをもとに、50代から新NISAを最大限活用するためのポートフォリオの考え方を共有します。

まずは新NISAの基本的な仕組みを整理します。すでにご存知の方も、50代の視点で改めて確認してみてください。

新NISAの仕組みと50代が注目すべきポイント

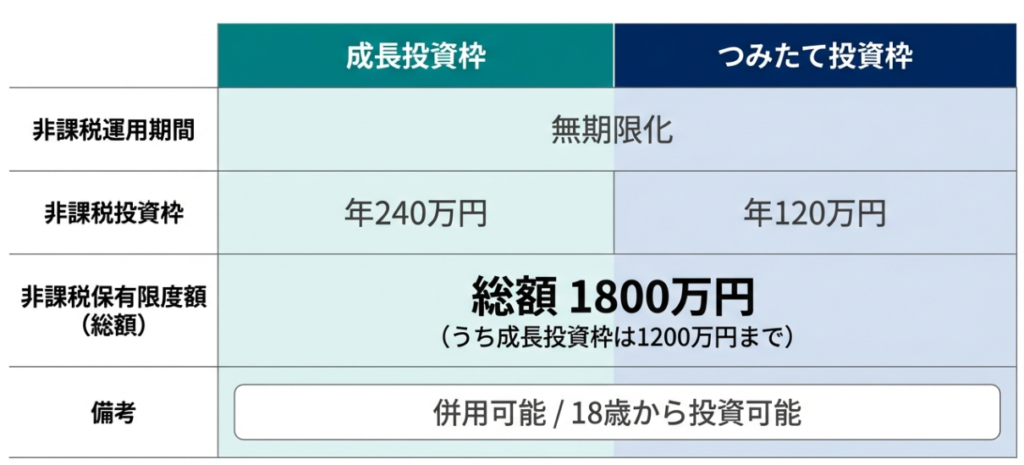

まずは新NISAの基本的な仕組みを整理します。2024年1月にスタートした新NISAは、従来のNISA制度を大幅に拡充したものです。

新NISAの基本スペック

旧NISAでは「つみたてNISA」と「一般NISA」のどちらかを選ぶ必要がありましたが、新NISAでは両方の枠を同時に使えます。また、非課税期間が無期限になったことで、長期保有のメリットが大きく向上しました。

すでにご存知の方も、50代の視点で改めて各枠の特徴を確認してみてください。

つみたて投資枠(年間120万円)の特徴

つみたて投資枠は、年間120万円まで投資できる枠です。対象商品は金融庁が定めた基準を満たす投資信託やETFに限定されており、長期・積立・分散投資に適した商品だけが選ばれています。

毎月の上限は10万円。つまり、毎月10万円ずつ積み立てれば、年間の枠を使い切ることができます。

この枠の特徴は「守り」に適している点です。対象商品が厳選されているため、初心者でも大きな失敗をしにくい設計になっています。50代の資産形成では、この枠を安定運用の土台として活用するのが基本戦略です。

成長投資枠(年間240万円)の特徴

成長投資枠は、年間240万円まで投資できる枠です。つみたて投資枠の対象商品に加えて、個別株やREIT(不動産投資信託)など、より幅広い商品に投資できます。

この枠の特徴は「攻め」に使える点です。自分で銘柄を選んで投資できるため、リターンを狙いたい人にとっては腕の見せどころになります。

ただし、自由度が高い分、リスクも自己責任です。50代は「攻めすぎない攻め」を意識することが重要です。

非課税保有限度額1,800万円と枠の復活

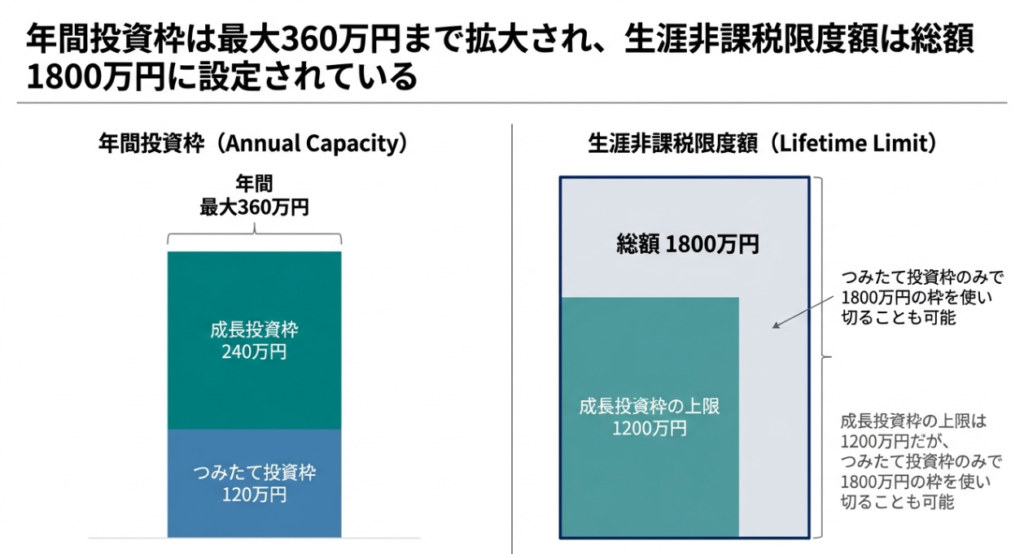

新NISAの生涯非課税保有限度額は1,800万円です。このうち成長投資枠で使えるのは1,200万円まで。つまり、つみたて投資枠だけで1,800万円を埋めることも可能ですし、成長投資枠を1,200万円、つみたて投資枠を600万円という配分も可能です。

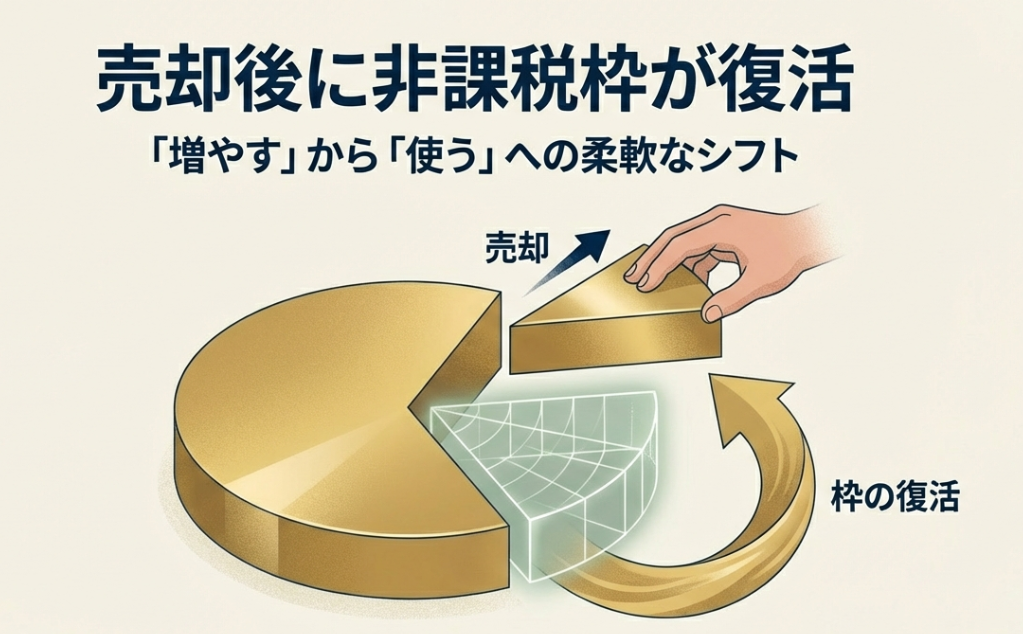

50代にとって特に重要なのは「枠の復活」という仕組みです。新NISAでは、保有資産を売却すると、その分の非課税枠が翌年以降に復活します。

例えば、500万円分の株式を売却すれば、翌年以降に500万円分の非課税枠が復活します。これにより、一度枠を使い切っても、売却と再投資を繰り返すことで柔軟な資産運用が可能になります。

50代が新NISAを最大活用できる3つの理由

「新NISAは若い世代のもの」というイメージがあるかもしれません。しかし、50代には50代ならではの強みがあります。

年間360万円を使い切れる資金力

新NISAの年間投資枠は合計360万円。これを使い切れる資金力を持っているのは、実は50代が最も多い世代です。

多くの50代は、子どもの教育費や住宅ローンといった大きな支出が一段落する時期にあります。収入もキャリアのピークに近く、家計に余裕が生まれやすい。この資金力を活かして、年間360万円の枠をフルに活用できるのは大きなアドバンテージです。

私自身も、年間360万円の枠を5年間で使い切り、非課税保有限度額1,800万円を埋める計画を立てています。

非課税期間の無期限化

旧NISAでは非課税期間に制限がありましたが、新NISAでは非課税期間が無期限になりました。

これは50代にとって非常に大きな変化です。仮に55歳から始めても、75歳、85歳と、生涯にわたって非課税で運用を続けられます。「50代からでは運用期間が短い」という懸念は、この制度改正で大きく解消されました。

人生100年時代において、50歳からでも30年、40年という運用期間を確保できます。十分に長期投資のメリットを享受できる期間です。

売却後に非課税枠が復活する柔軟性

先述のとおり、新NISAでは売却した分の非課税枠が翌年以降に復活します。

50代後半から60代にかけては、資産を「増やす」段階から「使う」段階への移行期でもあります。必要に応じて一部を売却しながら、残りは運用を続けるという柔軟な対応が可能です。

売却しても枠が復活するため、「売却したら非課税のメリットがなくなる」という心配がありません。ライフステージに合わせた資産の取り崩しと再投資ができる点は、50代にとって大きな安心材料です。

つみたて投資枠の銘柄選定と運用実績

ここからは、私が実際に運用しているポートフォリオを紹介します。まずはつみたて投資枠から。

オルカンとS&P500の二刀流+分散戦略

つみたて投資枠では、以下の4銘柄に投資しています。

eMAXIS Slim 米国株式(S&P500)は、ポートフォリオの約45%を占める主力銘柄です。米国の代表的な500社に分散投資できるインデックスファンドで、過去の実績からも長期的な成長が期待できます。

eMAXIS Slim 全世界株式(オール・カントリー)は、約35%の配分です。日本を含む先進国23カ国と新興国27カ国、合計約50カ国の株式に分散投資できます。「オルカン」の愛称で知られ、これ1本で世界中の株式に投資できる手軽さが魅力です。

eMAXIS Slim 新興国株式インデックスは、約15%の配分。新興国の成長を取り込むために組み入れています。

日経平均高配当利回り株ファンドは、約5%の配分。日本株の安定した配当収入を狙う守りの銘柄として保有しています。

当初は「オルカン1本でいい」と考えていましたが、実際に運用してみると、S&P500との二刀流に新興国と日本株を加えた分散戦略の方が、精神的にも安定することがわかりました。

低コスト重視の銘柄選び(信託報酬0.05%台の重要性)

つみたて投資枠の銘柄選びで最も重視しているのは、コストの低さです。

投資信託には「信託報酬」というコストがかかります。これは運用会社に支払う手数料で、保有している限り毎年かかり続けます。

「たかが0.1%の違いでしょ?」と思うかもしれません。しかし、長期投資ではこの差が大きく効いてきます。例えば、1,000万円を20年間運用した場合、信託報酬0.1%と0.2%の差は、最終的な資産額で数十万円の差になります。

私が選んでいるeMAXIS Slimシリーズは、業界最低水準の信託報酬を目指すファンドです。eMAXIS Slim 全世界株式(オール・カントリー)の信託報酬は年0.05775%、eMAXIS Slim 米国株式(S&P500)は年0.09372%と、非常に低コストです。

運用会社の信頼性も重要です。eMAXIS Slimシリーズを運用する三菱UFJアセットマネジメントは、国内最大級の運用会社。純資産総額も大きく、長期保有に適したファンドです。

実際の配分と損益率

現時点でのつみたて投資枠の運用状況を共有します。

eMAXIS Slim 米国株式(S&P500)は、評価額約71万円、損益率+23.60%です。保有数量は177,136口で、取得単価32,461円に対して現在値は40,122円まで上昇しています。

eMAXIS Slim 全世界株式(オール・カントリー)は、評価額約59万円、損益率+25.86%です。保有数量は172,177口で、取得単価27,298円に対して現在値は34,357円です。

eMAXIS Slim 新興国株式インデックスは、評価額約18万円、損益率+32.48%です。保有数量は78,149口で、4銘柄の中で最も高いリターンを出しています。

日経平均高配当利回り株ファンドは、評価額約8万円、損益率+12.75%です。保有数量は36,427口で、守りの役割を果たしています。

つみたて投資枠全体では、評価額約156万円、平均損益率は約+24%となっています。低コストのインデックスファンドを淡々と積み立てる「守り」の戦略が、着実に成果を出しています。

成長投資枠で「攻め」の集中投資を実践

成長投資枠は年間240万円。この枠をどう使うかで、資産形成のスピードが大きく変わります。

分散投資から集中投資への転換

昨年の前半は、「卵は一つのカゴに盛るな」という格言を意識して、成長投資枠でも分散投資を心がけていました。ゴールドの投資信託、成長が期待できる個別銘柄、新興国ファンドなど、40銘柄以上に広く分散していました。

この戦略は大きな失敗を避けるという点では機能しました。しかし、資産を大きく増やすという点では物足りなさがありました。好調な銘柄の利益が、不調な銘柄の損失で相殺されてしまうのです。

転機となったのは、昨年後半のAnyMind Group(5027)への集中投資です。

AnyMindは、アジアを中心にインフルエンサーマーケティングやEC支援を展開する成長企業です。アジア市場の成長という大きなトレンドに乗れると判断し、思い切って資金を集中させました。

現在、AnyMindは評価額約57万円、損益率+14.96%となっています。保有株数は900株で、個別株の中で最大のポジションです。

一時期は損益率+50%を超え、集中投資の効果を実感できました。その後、株価は下落して一時は含み損を抱えましたが、アジア市場の成長トレンドは崩れていないと判断し、保有を継続。結果として+14.96%まで回復しています。

この経験から、「確信を持てる銘柄には集中投資する」という方針に転換しました。

2026年の集中投資4銘柄

今年の成長投資枠では、以下の4銘柄に集中投資しています。

Arent(5254)は、建設DX・BIM(Building Information Modeling)の分野で事業を展開しています。1月21日から買付を開始し、現在の評価額は約9万円、損益率+11.92%、保有株数は900株です。建設業界のデジタル化という確かなトレンドに乗る銘柄として選定しました。

シーユーシー(9158)は、医療機関の経営支援を行っています。評価額は約8万円、損益率+6.44%です。高齢化社会において医療機関の経営効率化は必須であり、社会的なニーズの高さから選定しました。

Globee(5575)は、英語学習アプリ「abceed」を運営しています。評価額は約15万円、損益率+5.91%、保有株数は220株です。AI技術を活用した学習体験で他社と差別化しており、教育×テクノロジーの成長を取り込む銘柄として期待しています。

浜松ホトニクス(6965)は、光センサー・光半導体デバイスの世界的リーダーです。評価額は約38万円、保有株数は215株、現在の損益率は約-0.87%とわずかにマイナスですが、先週から集中投資銘柄に追加しました。

フィジカルAIを見据えた銘柄選定の視点

4銘柄の選定基準は「成長性と安全性のバランス」です。50代の資産形成では、リスクを抑えつつ着実な成長を狙うことが重要だと考えています。

Arent、シーユーシー、Globeeの3銘柄は、それぞれ建設DX、医療経営支援、教育テクノロジーという確かな事業基盤を持ちながら、成長余地も大きい企業です。

浜松ホトニクスについては、「フィジカルAI」という視点から選定しました。

フィジカルAIとは、AIが物理世界と相互作用する技術です。自動運転、ロボティクス、スマートファクトリーなど、AIが「考える」だけでなく「動く」ための技術領域を指します。

浜松ホトニクスの光センサーは、医療機器、産業機器、学術研究など幅広い分野で使われています。フィジカルAIが普及すれば、センサー需要は大きく拡大すると予測しています。

現在の株価は、M&A関連の一時費用で利益が押し下げられており、割安な水準にあると判断しています。長期的な成長を見据えて、今のうちにポジションを構築しています。

フィジカルAIは今年の集中投資テーマの一つとして位置づけており、浜松ホトニクス以外にも関連銘柄の調査を継続しています。

投資信託で守りを固める

成長投資枠では個別株の集中投資を行っていますが、投資信託も保有しています。これは「守り」の役割を担う資産です。

SBI・iシェアーズ・ゴールドファンド(為替ヘッジあり)は、評価額約28万円、損益率+57.99%と好調です。株式とは異なる値動きをするゴールドは、ポートフォリオ全体のリスクを下げる効果があります。

SBI日本高配当株式(分配)ファンドとTracers 日経平均高配当株50インデックスは、合わせて約20万円、損益率は+38.42%と+35.92%です。日本の高配当株に投資することで、安定した配当収入を確保しています。

はじめてのNISA・全世界株式インデックス(オール・カントリー)は、評価額約8万円、損益率+30.26%です。つみたて投資枠と同様に、全世界株式への分散投資を成長投資枠でも行っています。

新興国への投資として、たわらノーロード インド株式Nifty50、SMTAM インド株式インデックス・オープン、イーストスプリング・インドネシア株式ファンドなども保有しています。

成長投資枠の配分は、現状では投資信託が約3割、個別株が約7割です。今年は集中投資銘柄への資金配分を増やしていく予定ですが、投資信託による守りの部分は維持していきます。

集中投資のリスク管理|私が実践する4つのルール

集中投資はリターンが大きい反面、リスクも高くなります。そこで、以下の4つのルールでリスク管理を行っています。

1銘柄あたりの投資上限を設定する

集中投資といっても、1銘柄に全資金を投入するわけではありません。1銘柄あたりの投資上限を設定し、どれだけ確信があっても上限を超えないようにしています。

現在、個別株で最大のポジションはAnyMindの約57万円(900株)です。これでも成長投資枠全体から見れば一部に過ぎません。

「この銘柄は絶対に上がる」と思っても、投資に絶対はありません。上限を設定することで、予想が外れた場合のダメージを限定しています。

セクター分散で偏りを防ぐ

集中投資銘柄の4社は、意図的にセクターを分散させています。

Arentは建設DX、シーユーシーは医療、Globeeは教育、浜松ホトニクスは電子部品・センサー。業種が異なるため、特定の業界が不調でも他でカバーできる構造になっています。

「集中投資=1つの業界に集中」ではありません。銘柄数を絞りながらも、セクターは分散させることで、リスクを抑えています。

投資信託で守りの資産を確保する

前述のとおり、成長投資枠では投資信託も保有しています。ゴールドファンド、高配当株ファンド、全世界株式インデックスなど、個別株とは異なる性質の資産を組み合わせています。

個別株が大きく下落しても、投資信託がクッションになる。この構造があることで、精神的にも安定して投資を続けられます。

集中投資を成功させるには、実は「守りの資産」が重要です。守りがあるからこそ、攻めに集中できるのです。

シナリオ崩れを損切りの判断基準にする

私は「損切りライン」を数値で事前設定していません。株価が下がっただけで売却するのではなく、投資した理由(シナリオ)が崩れたかどうかを判断基準にしています。

例えばAnyMindの場合、一時は含み損を抱えましたが「アジア市場の成長トレンドは継続している」と判断し、保有を続けました。結果として+14.96%まで回復しています。

シナリオが崩れるとは、例えば以下のような状況です。投資先の事業環境が根本的に変化した場合、競合の台頭で成長ストーリーが描けなくなった場合、経営陣の不祥事など信頼性に関わる問題が発生した場合などが該当します。

逆に言えば、シナリオが崩れていない限り、株価の一時的な下落では売却しません。この考え方があるからこそ、含み損を抱えても精神的に耐えられました。

段階的な利益確定ルール|含み益を確実に利益に変える

損切りはシナリオ重視ですが、利益確定は事前にルールを決めています。「含み益は幻」という言葉があるように、確定しなければ利益にはなりません。

集中投資銘柄の利益確定ルール|30%・50%・100%の3段階

今年の集中投資4銘柄(Arent、シーユーシー、Globee、浜松ホトニクス)については、以下のルールで利益確定を行う予定です。

含み益率30%到達時には、保有数量の10〜20%を利確します。まずは「勝ち」を確定させることで、精神的な余裕が生まれます。

含み益率50%到達時には、さらに10〜20%を利確します。この時点で投資元本の一部は回収できている状態になります。

含み益率100%到達時には、投資元本分を全額回収します。残りの株式は「タダ株」として保有を継続し、さらなる上昇を狙います。

このルールにより、株価が下落しても「すでに一部は利益を確定している」という安心感が得られます。AnyMindで+50%の含み益を経験しながら利確しなかった反省から、このルールを設けることにしました。

昨年の成長投資枠はもう少しゆるく運用する

一方で、昨年の成長投資枠で購入した分散銘柄や投資信託については、上記のような厳密なルールは設けていません。

昨年の分散銘柄については、以下のようなゆるい方針で運用しています。

含み益が大きく膨らんだ銘柄は、ポートフォリオ内の比率を見ながら一部利確を検討します。ただし、成長ストーリーが継続している限り、全売却は急ぎません。

含み損を抱えている銘柄は、シナリオが崩れていなければ保有を継続します。損切りラインは設定せず、事業環境の変化を見極めて判断します。

投資信託は基本的に長期保有が前提です。ただし、ゴールドファンドのように含み益が50%を超えた場合は、リバランスとして一部を利確することがあります。

このように、集中投資銘柄と分散銘柄で利益確定の戦略を分けています。集中投資はルールを明確に、分散銘柄は柔軟に対応するというスタンスです。

NISA枠内の売却は非課税|利確のハードルが低い理由

新NISAの大きなメリットは、売却益が非課税になる点です。課税口座であれば利益の約20%が税金で引かれますが、NISA枠内なら全額が手元に残ります。

利益確定のハードルが下がるため、「もう少し待てば上がるかも」という欲を抑えやすくなります。さらに、売却した分の非課税枠は翌年以降に復活するため、利確を躊躇する理由がありません。

この仕組みを活かして、集中投資銘柄では段階的な利益確定を、分散銘柄ではリバランスとしての利確を積極的に実践しています。

利益確定の実績|先週のリバランス事例

先週、実際に行った利益確定の内容を共有します。

SBI・iシェアーズ・ゴールドファンド(為替ヘッジあり)は、含み益率が57.99%に達していました。ポートフォリオ内でゴールドの比率が高くなりすぎていたため、約7万円分を売却しました。

SBI日本高配当株式ファンドは、含み益率が35%程度でしたが、こちらも約0.7万円分を売却しました。

合計で約23万円を売却し、約7.7万円の利益を確保しています。NISA枠内での売却のため、全額非課税です。

この売却で得た資金は、今年の集中投資銘柄(Arent、シーユーシー、Globee、浜松ホトニクス)の買い増しに充てる予定です。守りの資産を一部利確し、攻めの資産にシフトするという判断です。

新NISA枠外の投資(社債・外貨投資)

新NISAの非課税枠は1,800万円ですが、50代の資産形成ではそれだけでは不十分な場合もあります。私は新NISA枠外でも投資を行っています。

ソフトバンクグループ無担保社債の活用

新NISA枠外の投資として、第67回ソフトバンクグループ株式会社無担保社債に200万円を投資しています。

社債は株式と異なり、満期まで保有すれば元本が戻ってくる(発行体が破綻しない限り)という特徴があります。その間、定期的に利子を受け取ることができます。

50代のポートフォリオにおいて、社債は「守り」を補強する位置づけです。株式市場が大きく下落しても、社債は比較的安定した収益をもたらしてくれます。

ソフトバンクグループを選んだ理由は、利回りの高さと、事業の多様性です。もちろんリスクもありますが、許容できる範囲内と判断しました。

外貨投資の考え方と為替リスク

外貨投資も視野に入れていますが、現時点では積極的には行っていません。

理由は為替リスクの管理が難しいからです。円安になれば外貨資産の円換算額は増えますが、円高になれば減ります。この変動は株式の値動きとは別のリスク要因となります。

ただし、オルカンやS&P500などの海外株式インデックスに投資している時点で、間接的には外貨投資をしていることになります。これらのファンドは為替ヘッジをしていないため、円安・円高の影響を受けます。

直接的な外貨投資(外貨預金やFXなど)については、今後の為替動向を見ながら慎重に検討していく方針です。

新NISAとiDeCoの使い分け

資産形成の手段として、新NISAとiDeCo(個人型確定拠出年金)を併用することも選択肢の一つです。

iDeCoのメリットとデメリット

iDeCoの最大のメリットは、掛金が全額所得控除になる点です。年間の掛金上限は職業によって異なりますが、会社員であれば年間14.4万円〜27.6万円程度。この全額が所得から控除されるため、所得税・住民税が軽減されます。

また、運用益も非課税であり、受け取り時にも退職所得控除や公的年金等控除が適用されます。税制面では新NISAよりも優遇されていると言えます。

一方、デメリットは60歳まで原則として引き出せない点です。急な資金需要が発生しても、iDeCoの資産には手をつけられません。

また、口座管理手数料が毎月かかる点、受け取り時の課税が複雑な点なども考慮が必要です。

流動性を重視する場合の判断基準

私はiDeCoを活用していません。理由は流動性を重視しているからです。

50代は予期せぬ出費が発生しやすい時期でもあります。親の介護、自身の健康問題、子どもの支援など、まとまった資金が必要になる可能性があります。

新NISAであれば、必要に応じていつでも売却して現金化できます。この柔軟性は、50代の資産運用において非常に重要だと考えています。

もちろん、iDeCoの税制優遇は魅力的です。資金に十分な余裕があり、60歳まで絶対に引き出さなくていい資金があれば、iDeCoを活用するメリットは大きいでしょう。

「確実に老後のために備える資金」はiDeCoで、「老後資金を含め、より柔軟に使いたい資金」は新NISAで、という使い分けが一般的な考え方です。自分の状況に合わせて判断してください。

50代の出口戦略と取り崩し計画【一般論】

資産を増やすことだけでなく、「いかに取り崩すか」も50代から考えておくべき重要なテーマです。

4%ルールの考え方と日本市場での調整

「4%ルール」とは、資産運用額の4%を毎年取り崩しても、30年以上資産が枯渇しない可能性が高いという研究結果に基づく考え方です。1998年にアメリカのトリニティ大学の研究(トリニティスタディ)で示されました。

この4%という数字は、米国株式の過去の平均リターン(約7%)からインフレ率(約3%)を差し引いた値が根拠となっています。

例えば、65歳時点で3,000万円の資産があれば、年間120万円(月10万円)を取り崩しても理論上は資産を維持できる計算です。

ただし、この数値は米国市場のデータに基づいているため、日本の投資家にそのまま適用できるかは議論があります。為替リスクや日本の低金利環境を考慮すると、保守的に3〜3.5%程度で計画するのが現実的です。

3%ルールの場合、同じ3,000万円なら年間90万円(月7.5万円)の取り崩しが目安となります。

定額取り崩しと定率取り崩しの使い分け

取り崩し方法には「定額」と「定率」の2種類があります。

定額取り崩しは、毎月一定額(例:10万円)を引き出す方法です。生活費の計画が立てやすい反面、資産が減少局面では取り崩し比率が上がり、資産の減りが加速するリスクがあります。

定率取り崩しは、資産残高の一定割合(例:年4%)を引き出す方法です。資産が減れば引き出し額も減るため、資産寿命を延ばしやすいですが、収入が変動するため生活設計が難しくなる面があります。

どちらか一方ではなく、併用するのが現実的です。基本の生活費は年金でカバーし、不足分を定率で取り崩す。旅行や大きな出費など臨時の支出は定額で対応する。このように使い分けることで、安定性と柔軟性を両立できます。

私の目標|55歳で1億円、60歳で3億円を目指す理由

ここからは一般論ではなく、私自身の目標と想いを共有します。

なぜこの数字なのか

私の目標は、55歳で金融資産1億円、60歳で3億円です。この数字には明確な理由があります。

60歳時点で3億円を達成できれば、4%ルールを適用すると年間1,200万円、つまり月100万円を取り崩しても資産を維持できる計算になります。月100万円あれば、生活費を十分にまかないながら、旅行や趣味にもお金を使える。そんな老後を実現したいという想いから、この数字を目標に設定しました。

もちろん、これは相当に野心的な目標です。現実的には届かない可能性も十分にあります。それでも「高い目標を掲げて、そこに向かって進む」ことに意味があると考えています。

新NISAだけでは届かない

正直に言えば、新NISAの非課税枠1,800万円だけでは、3億円という目標には届きません。仮に1,800万円を年利7%で運用しても、10年後は約3,500万円程度です。

だからこそ、新NISAは資産形成の「柱の一つ」であって、これだけに頼るつもりはありません。

新NISA枠内での運用(守りと攻めのハイブリッド)、新NISA枠外での社債投資(ソフトバンクグループ無担保社債など)、事業収入の拡大、不動産や他の投資手段。これらを組み合わせた複合的なアプローチで、目標に近づいていく計画です。

このブログでは、その過程をリアルに共有していきます。

目標は「旗」

55歳で1億円、60歳で3億円。この目標を公言するのは、正直なところ恥ずかしさもあります。達成できなかったらどうしよう、という不安もあります。

でも、目標を掲げることで、日々の判断基準が明確になりました。「この投資は目標達成に近づくか?」「この出費は必要か?」すべての判断が、一つの方向を向くようになりました。

目標は「旗」だと思っています。旗を立てれば、どこに向かって進めばいいかが分かる。たとえ旗の場所に到達できなくても、旗がなければ迷子になっていたはずです。

このブログを読んでいる50代の方々にも、ぜひ自分なりの「旗」を立ててほしいと思います。金額は人それぞれでいい。大切なのは、目標を持って進むことです。

50代が陥りやすい3つの失敗

最後に、50代の投資で陥りやすい失敗パターンを3つ紹介します。私自身も気をつけていることです。

焦って一括投資してしまう

「50代から始めるのは遅い」という焦りから、まとまった資金を一気に投資してしまうケースがあります。

しかし、高値掴みのリスクを考えると、時間分散は重要です。特に退職金などまとまった資金がある場合、一括投資ではなく、数ヶ月から1年程度かけて分割して投資する方が安全です。

私も年間360万円の枠を使い切る計画ですが、毎月30万円ずつ、12ヶ月かけて投資しています。

守りすぎて成長機会を逃す

逆に、「リスクを取りたくない」という思いから、預貯金や債券だけに資金を置いてしまうケースもあります。

確かに50代は守りも重要ですが、守りすぎると資産が増えません。インフレを考慮すると、預貯金だけでは実質的に資産が目減りしていきます。

私が株式への投資を継続しているのは、「適度なリスクを取らないと、老後資金が足りなくなるリスクがある」と考えているからです。守りと攻めのバランスが重要です。

SNS情報に振り回されて頻繁に売買する

SNSやYouTubeには、投資に関する情報が溢れています。「この銘柄が上がる」「今すぐ売った方がいい」といった情報に振り回されて、頻繁に売買してしまう人も少なくありません。

しかし、頻繁な売買は手数料コストがかさむだけでなく、長期投資のメリットを放棄することになります。

私は「シナリオが崩れない限り売らない」というルールを持つことで、情報に振り回されないようにしています。他人の意見よりも、自分の投資方針を信じることが大切です。

まとめ|50代の新NISA活用の要点

新NISAは、50代こそ最大限に活用できる制度だと感じます。

年間360万円の投資枠を使い切れる資金力、非課税期間の無期限化、売却後の枠復活という3つの特徴を活かしたいと思います。

つみたて投資枠は「守り」の土台として、低コストのインデックスファンドを淡々と積み立てます。私はオルカンとS&P500の二刀流に、新興国株式と日本高配当株ファンドを加えた4銘柄で運用しています。

成長投資枠は「攻め」の場として、確信を持てる銘柄に集中投資します。今年はArent、シーユーシー、Globee、浜松ホトニクスの4銘柄に絞っています。

リスク管理として、1銘柄あたりの投資上限、セクター分散、投資信託による守り、シナリオ重視の損切り判断という4つのルールを実践しています。

利益確定は、集中投資銘柄については30%・50%・100%の3段階ルールを設定。分散銘柄については柔軟に対応しています。

出口戦略としては、4%ルール(日本では3〜3.5%目安)を参考に、定額と定率の取り崩しを併用する計画です。

私の目標は55歳で1億円、60歳で3億円。新NISAだけでは届かない数字ですが、複合的なアプローチで目指していきます。

コメント