2026年の集中投資銘柄として、確固たる信念を持って保有し続けている株式会社Globee(東証グロース:5575)。

2026年7月14日、同社は待ちに待った2026年5月期の本決算(通期決算)を発表しました。発表を受けて株価は急上昇を見せていますが、私の投資スタイルは短期の利益を追い求めるものではなく、企業の未来に寄り添う「長期保有投資」です。

今回の本決算は、私にとっては、この先長く続く成長ストーリーの「やっと一歩を踏み出した」という段階に過ぎないのです。

本決算で開示された各種KPI(重要業績評価指標)の数値は、私が確信していた長期的な成長トレンドが本物であることを完璧に裏付けてくれました。この興奮と長期的な投資視点を、具体的な数値を交えて整理します。

長期投資家が「成長トレンド」を確信した4つの決定的な数字

今回の本決算は、売上・利益といった財務諸表の表面的な数字以上に、中長期の成長の土台となるユーザー基盤が極めて健全に推移していることが確認できた点に最大の価値があります。私が長期的な成長を確信した、極めて強い4つのファクトを整理します。

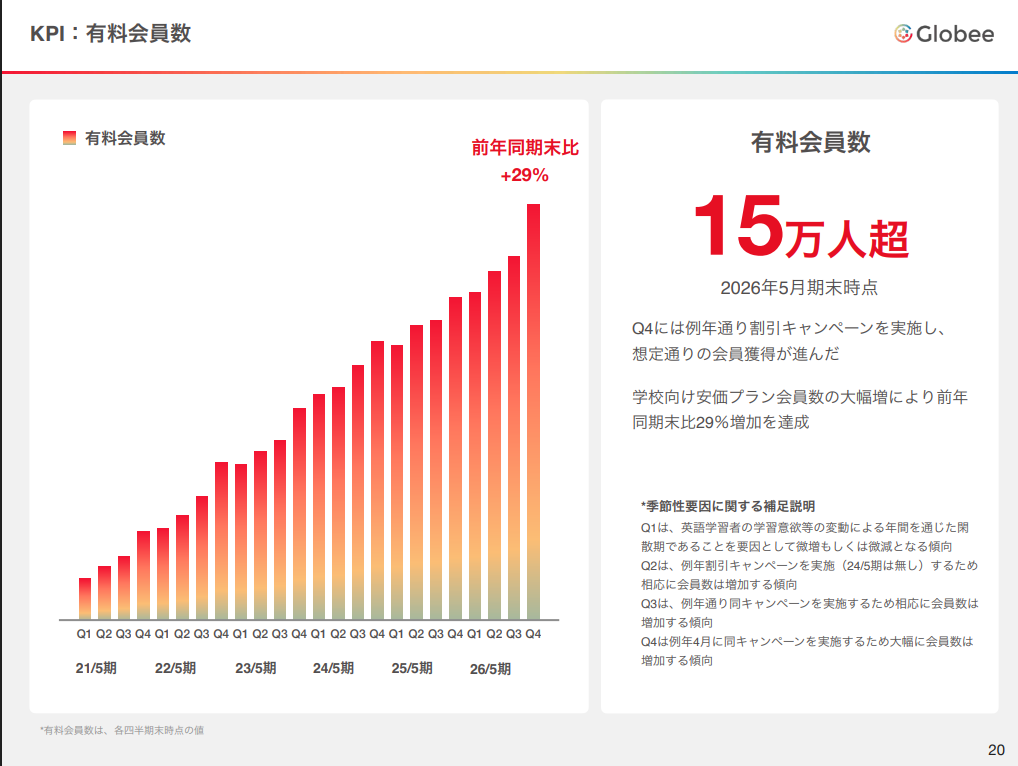

1. 有料会員数が「前期末比 +29%」の急加速で15万人を突破

何よりも頼もしいのは、サービスのコアなファンであり、毎月安定したキャッシュをもたらしてくれる有料会員の伸びです。 有料会員数は前期末の11.7万人から大きく伸長し、前年同期末比で +29%、ついに 15.0万人を突破 しました。これだけのハイペースな純増を維持できていることは、abceedが英語学習者の間で確固たるデファクトスタンダードになりつつある証拠です。

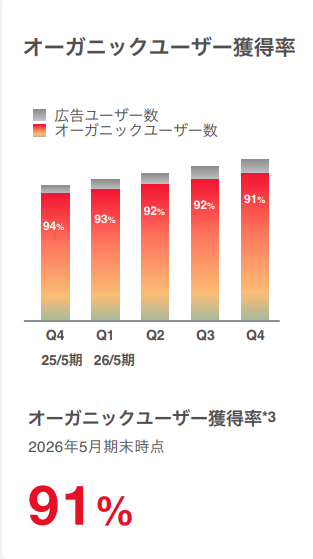

2. 「オーガニック獲得率 91%」をずっと維持する驚異のプロダクト力

私が株式会社Globeeの決算資料で最も評価している数値の1つがオーガニックユーザー獲得率です。新規ユーザーの実に 91% が、広告を経由しない「オーガニック(自然流入)」で獲得されています。 一般的に、この規模までユーザー数が拡大すると広告依存度が高まりがちですが、Globeeは 91% という圧倒的な高水準をずっと維持 しています。これは、プロダクト自体のクチコミ力やアプリストアでの評価が極めて高いことを証明しており、広告費を過度に投下しなくても自走して会員が増えていく「理想的な超高収益構造」を意味します。

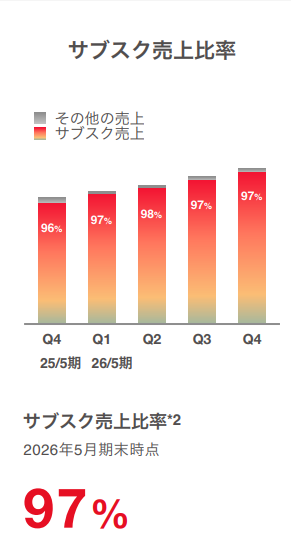

3. サブスク売上比率 97% という極めて強固なストック性

同社の売上高のうち、実に 97% が解約されにくい積み上げ型のサブスクリプション(月額課金)売上で占められています。 このストック性の高さは、景気動向や一時の広告環境に業績が左右されない強固な防壁となります。投資家として、これほど予見可能性が高く、安心してホールドできるビジネスモデルは多くないと思います。

4. 収益性をさらに引き上げる「映画プラン」「英会話プラン」の料金改定

今回の決算期において、廉価プランである「映画プラン」および「英会話プラン」の料金改定(値上げ)が実施されました。 低価格帯で広くユーザーを惹きつけつつ、適切なタイミングで単価を引き上げるこの施策は、ユーザーの定着率に絶対の自信があるからこそできる「強い企業の打ち手」です。この単価向上は、翌期以降の売上・利益率をさらに押し上げる強力なトリガーとなります。

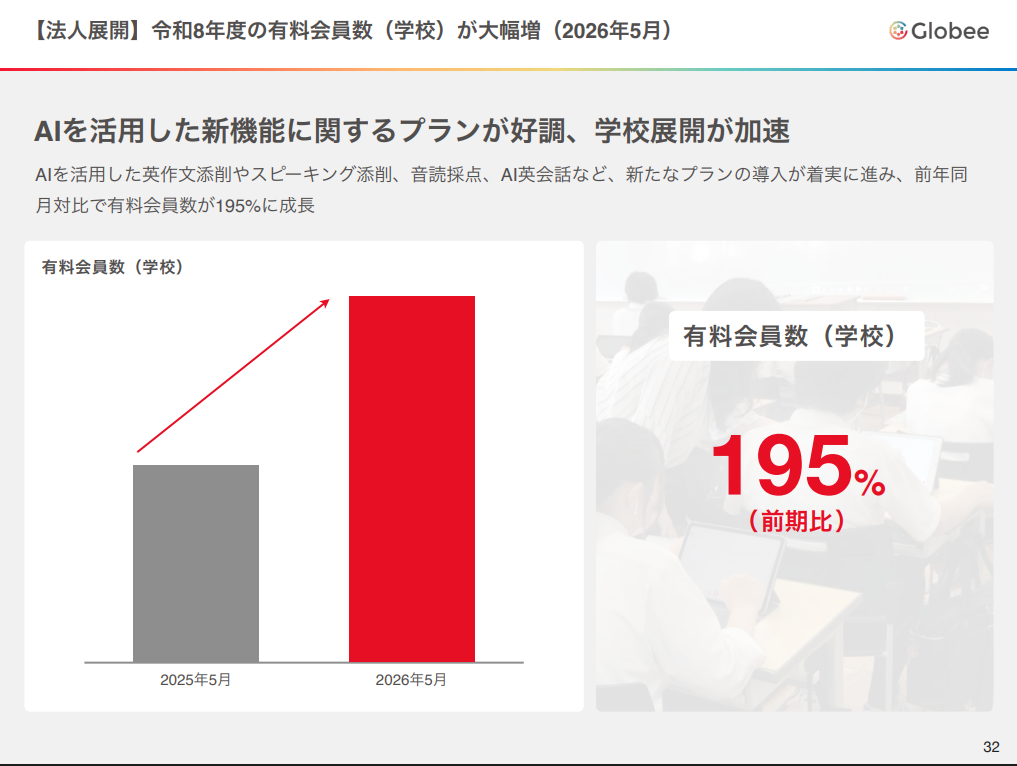

学校(B2B)向け有料会員数「前期比 195%」の巨大なインパクトと期待

個人向け(B2C)の順調な推移に加え、今後の大化けを予感させるのが法人・学校向け展開の爆発力です。今回の本決算では、学校向けの有料会員数が 前期比 195%(約2倍) という凄まじい伸びを記録したことが公表されました。

横展開しやすく、一度入り込めば解約されない「学校領域」の魅力

もちろん、学校向けは個人向け(Proプランなど)に比べて「1アカウントあたりの単価(ARPU)が下がる(薄利多売になる)リスク」は伴います。しかし、それを補って余りある長期的なメリットが存在します。

- LTV(顧客生涯価値)が極めて高い: 個人課金に比べて学校導入は「年度単位の契約(年間契約)」が基本となるため、解約率が劇的に低く、安定的かつ長期的なストック収益になります。

- 強力なネットワーク効果と横展開: 教育現場や自治体のICT化の流れにおいて、一つの学校やエリアで導入実績ができると、「隣の学校も導入しているから」という形で横展開(口コミや推薦によるバイラル効果)が非常に起きやすい領域です。

獲得コストを最小限に抑えながら数千人〜数万人規模の学生(将来のProプラン候補)を一括で囲い込めるため、この前期比約2倍という爆発的な普及ペースは、今後のGlobeeの企業価値を何倍にも膨らませる「金の卵」になると期待しています。

なぜ英語学習は不要にならないのか?AI翻訳時代にabceedが勝ち続ける理由

「AIが自動で翻訳・通訳してくれる時代に、わざわざ英語を学ぶ必要はあるのか?」

長期投資を行う上で、このマクロトレンドに対する見通しは非常に重要です。この点について、私は明確な「時間軸を伴った見立て」を持っています。

私のロードマップ:AI翻訳の普及と英語学習ニーズの未来予測

- 今後1〜2年の短期視点: 現在の生成AIの進化スピードは凄まじいものの、日常会話やビジネスシーンの現場において、タイムラグなしで完璧にコミュニケーションを代替してくれる自動翻訳ツールの登場は、1〜2年のスパンでは技術的・実用的にまだ難しいと感じています。

- 3〜5年後(2029年〜2031年頃)の中期視点: 早いと3年後くらい(2029年頃)から、AIが有効なリアルタイム英会話の補助ツールとして実用化され始め、今後5年以内には「基本的な日常会話や事務的なやり取り」であればAIが完全に自動翻訳してくれる時代が到来する可能性があると見立てています。

- 長期的な結論: しかし、AIに頼る必要がないレベルで「外国人と直接コミュニケーションが取れる生きた英語力」へのニーズは、当面の間(それこそAIが完全に普及したその後も)は、なくならないと思っています。

この見立てに基づき、少なくとも2027年から2028年まではGlobeeの成長トレンドは極めて高い確度で継続すると確信しています。理由は以下の通りです。

1. 感情を共有し、関係性を築くための「生身の言葉」

仕事での商談や、プライベートでの友人関係において、AIを通したコミュニケーションだけで深い信頼関係を築くのは困難です。人間が社会的動物である以上、「自分の言葉で相手に直接伝える」という行為の価値は残り続けるのではないでしょうか。

リアルタイム翻訳が日常に溶け込むからこそ、それを介さない「直接の対話」の希少価値も残ると感じています。

2. AIは英語学習を「加速させるパートナー」

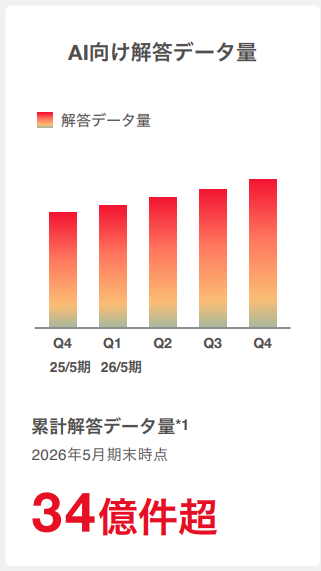

Globeeにおいて、AIは自らのプロダクト価値を高める最大の武器です。 32億件を超える解答データを学習したAIによるパーソナライズ問題レコメンドや、24時間いつでも恥ずかしがらずに練習できる「AI英会話」など、AIの進化は学習者の「挫折」を防ぎ、学習効率を飛躍的に高めています。

AIの進化を自らのエンジンとして取り込んでいるGlobeeは、英語学習ニーズが存在し続ける限り、市場のリーダーとして走り続けるでしょう。

2026年5月期 業績データ(確定値)と「6期連続最高益」へ向けた来期予想

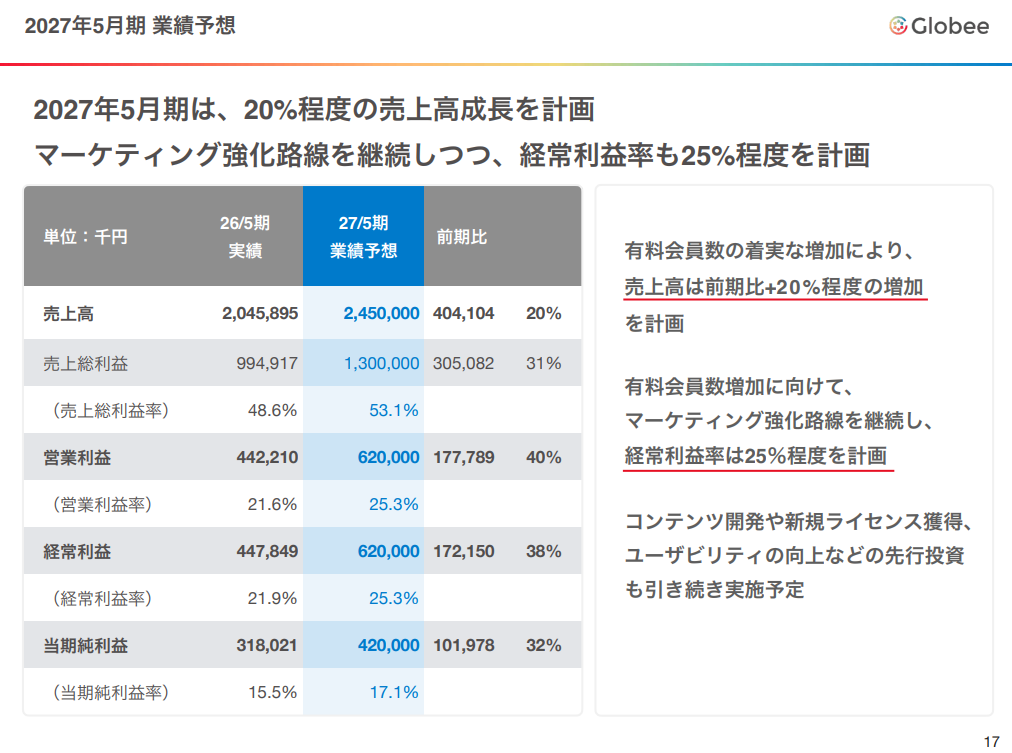

今回発表された2026年5月期の確定実績、ならびに開示された2027年5月期の業績予想は、この成長トレンドが本物であることを改めて証明しています。

2026年5月期(前期)通期業績の実績

- 売上高: 20億4,500万円(前期比 +24.9%)

- 営業利益: 4億4,200万円(前期比 +7.5%)

- 経常利益: 4億4,700万円(前期比 +9.7%)

前期計画されていた広告宣伝費の投下(投資期)をしっかりとこなしつつ、無事に増益を確保して着地しました。経営陣の非常に優れたコストコントロール力と、高い収益性がはっきりと証明された形です。

2027年5月期(今期)の業績予想:6期連続最高益への大躍進

さらに市場を驚かせたのが、同時に発表された今期のガイダンスです。

- 経常利益は前期比約 38% 増の見通しとなり、6期連続で最高益を更新する計画が示されました。

料金改定による単価アップ、学校向け(B2B)のストック収益の積み上がり、そしてオーガニック率 91% による抜群のコスト効率がフルに寄与する今期は、まさに「投資の回収期」としての爆発的な成長フェーズに突入したことを意味しています。

2027年5月期目標達成時の目標株価シミュレーション

まずは、株価算出のベースとなる「1株当たり当期純利益(EPS)」を算出します。

1. 基本データと想定EPSの算出

- 2027年5月期 予想当期純利益: 4億2,000万円(420,000,000円)

- 発行済株式数: 5,116,869株(2026年7月現在)

この基本値を基に、最も標準的な想定EPSを計算します。想定EPS=予想当期純利益÷発行済株式数想定EPS=420,000,000円÷5,116,869株≈82.08円

【プラスαの好材料】自己株買いによるEPS押し上げ効果 Globeeは上限28万株(発行済株式数の約5.47%)の自己株買いを進めています。この自己株が発行済株式数(自己株式除く)から差し引かれた場合、実質的なEPSはさらに向上します。自己株式除く発行済株式数=5,116,869株−280,000株=4,836,869株調整後想定EPS=420,000,000円÷4,836,869株≈86.83円

今回のシミュレーションでは、通常時の 82.08円、および自己株調整後の 86.83円 の2つのEPSパターンをベースに、市場の期待値(PER)に応じた目標株価を算出します。

2. 同業他社&高評価グロース銘柄をベースにした3つの株価シナリオ

グロース株の評価(PER:株価収益率)を推し量る上で、同社のように「高いサブスク比率」や「AIアセット」を持つ知名度抜群の先鋭グロース銘柄をベンチマークとして設定します。

比較対象とする「代表的グロース企業」の市場評価(2026年7月現在)

- プログリット(9560):

- 予想PER: 約10倍∼11倍 / 想定PSR: 約1.8倍

- 英語学習領域の直接競合。コーチング主体の労働集約型(サブスク比率は約44%)。

- プラスアルファ・コンサルティング(4071):

- 予想PER: 約31倍 / 想定PSR: 約6.0倍

- 知名度抜群のタレントマネジメントSaaS(HRテック)。高い利益率とシェアを誇る。

- Appier Group(4180):

- 予想PER: 約37倍 / 想定PSR: 約2.2倍

- 機関投資家からも大人気のAI×マーケティングSaaS企業。

- 弁護士ドットコム(6027):

- 予想PER: 約35倍∼40倍

- 日本の代表的なプラットフォーム&SaaS(クラウドサイン)企業。

Globeeのビジネスモデル(サブスク売上比率97%、新規の91%がオーガニック獲得、粗利率53.1%計画)は、プログリットのようなマンパワー型サービスよりも、プラスアルファ社やAppierのような高利益・アセットライト型の「SaaS・AIプラットフォーム企業」に非常に近い特性を持っています。

このビジネスモデルの質の高さを市場がどう評価するかによって、株価の着地点は大きく変わります。

シナリオA:【保守的シナリオ(プログリット同等評価)】PER 11倍 〜 15倍

Globeeの「SaaS・プラットフォーム企業としての価値」がまだ市場に十分に認知されず、競合プログリットと同等、もしくは東証グロース市場の平均的な最低割安水準で据え置かれた場合の評価です。

- 通常EPS(82.08円)ベース:目標株価=82.08円×11倍≈903円目標株価=82.08円×15倍≈1,231円

- 自己株調整後EPS(86.83円)ベース:目標株価=86.83円×11倍≈955円目標株価=86.83円×15倍≈1,302円

【見通し】 最も保守的に見積もっても、計画(売上24.5億円、営業益6.2億円)を達成すれば、株価はアンダー1,000円を完全に脱し、900円〜1,300円水準が下限としてガッチリ固まります。

シナリオB:【適正グロース評価シナリオ(SaaS企業並み評価)】PER 20倍 〜 25倍

プログリット(サブスク比率約44%)に対し、Globeeの「サブスク比率97%」「驚異のオーガニック獲得率91%維持」「学校向けの爆発的成長(前期比195%)」が適切に評価され、中堅SaaS企業並みのマルチプルが適用された場合のシナリオです。

- 通常EPS(82.08円)ベース:目標株価=82.08円×20倍≈1,642円目標株価=82.08円×25倍≈2,052円

- 自己株調整後EPS(86.83円)ベース:目標株価=86.83円×20倍≈1,737円目標株価=86.83円×25倍≈2,171円

【見通し】 確固たる成長トレンドを確認した市場が「これはプログリットよりも収益継続性が高い」と気づき始めることで、1,600円〜2,100円近辺への評価替え(マルチプルの拡張)が自然な流れとして発生します。

シナリオC:【プレミアム期待シナリオ(高知名度グロース並み評価)】PER 30倍 〜 35倍

プラスアルファ・コンサルティング(PER 31倍)やAppier(PER 37倍)、弁護士ドットコム(PER 35〜40倍)といった「誰もが知る最高峰のグロース企業群」と同等の評価を受けるシナリオです。 32億件を超える解答データを誇る「AI英語学習の圧倒的本命」として、名実ともに機関投資家のコアな買いが集中したときの最大ポテンシャルを指します。

- 通常EPS(82.08円)ベース:目標株価=82.08円×30倍≈2,462円目標株価=82.08円×35倍≈2,873円

- 自己株調整後EPS(86.83円)ベース:目標株価=86.83円×30倍≈2,605円目標株価=86.83円×35倍≈3,039円

【見通し】 2027年〜2028年の持続的な成長(特に年間契約の学校向けモデルによる無双状態)が確定路線となった場合、2,500円〜3,000円超というプレミアムな株価形成も、グロース株の本質的な魅力を考えれば十分にあり得るシナリオです。

3. 長期投資家としてのロードマップと「期待の結論」

現在(2026年7月15日時点)のGlobeeの株価が800〜900円前後である現実を直視すると、この2027年5月期の野心的な計画が達成されるだけで、私たちの前に開ける景色は以下のように広がっていきます。

長期的な株価ターゲット:

- 中期適正値(1年内): 1,600円∼2,000円(サブスクビジネスの圧倒的な安定性を評価され、PER20倍以上へ見直される水準)

- 成長継続時の最大期待値(2〜3年内): 2,500円∼3,000円(学校向けのストック収益が完全に定着し、2028年までの成長の持続性を織り込んだ水準)

結論:どこまで成長するか、じっくりと付き合う 日本のグロース市場を代表するプラスアルファ社やAppier社の高評価データ(PER30倍超)を横並びにすることで、現在のGlobeeがいかに「モデルが優れているのに不当に割安で放置されているか」が改めて浮き彫りになりました。

現在のアンダー1,000円の株価は、2027年度の業績目標の達成を見据えれば**極めて割安な通過点(バーゲン価格)**に他なりません。

「2027〜2028年までは確実に成長トレンドが持続する」という私の時間軸を持った見立ては、この強力な他社比較からも極めて現実的で、かつエキサイティングなシナリオです。一時的な株価の乱高下に惑わされることなく、この頼もしい業績計画の実現と、2,000円、そして3,000円の大台を目指していく大いなる成長の旅路を、引き続き心躍らせながら、じっくりと見守っていきましょう。

コメント